Для чего нужен счет 60

В бухгалтерии счет 60 используется для учета расчетов с поставщиками и подрядчиками. Этот счет отражает суммы долгов, которые организация должна своим поставщикам за товары, работы, услуги, ценные бумаги, другое имущество.

Обычно организация применят счет 60 при приобретении товаров или услуг с отсрочкой платежа. Затем, когда платеж осуществляется, сумма долга списывается со счета 60.

Субсчета счета 60 могут отражать различные типы расчетов, в зависимости от специфики деятельности организации. Например, субсчет 60.1 может быть использован для учета расчетов по возвращаемым таре, а субсчет 60.2 может быть использован для учета расчетов с поставщиками по принятым возвратам.

Пример:

Предположим, что компания получает сырье от своего поставщика. В этом случае бухгалтер создает следующую бухгалтерскую запись:

Дебет 10 Кредит 60 — это означает, что мы получили материалы от нашего контрагента.

В результате этой операции у нас увеличивается запас сырья и растет долг перед поставщиком, поскольку мы еще не оплатили полученное сырье. Задолженность будет уменьшаться по дебету, например, когда будет произведена оплата счета за сырье. В этом случае бухгалтерская запись будет выглядеть так:

Дебет 60 Кредит 51 — это означает, что мы оплатили счет поставщика.

Счет 60 относится к категории активно-пассивных счетов. По итогам периода он может иметь остаток как по дебету, так и по кредиту. Дебетовый остаток говорит о том, что мы заранее оплатили товары или материалы, которые еще не были нам переданы поставщиком. Кредитовый остаток указывает на наш долг перед контрагентом

Таким образом, на счете 60 обобщается информации о расчетах с поставщиками и подрядчиками за:

- полученные ТМЦ, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- ТМЦ, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки ТМЦ, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Субсчета счета 60

Субсчета счета 60 могут отражать различные типы расчетов, в зависимости от специфики деятельности организации. Например, субсчет 60.1 может быть использован для учета расчетов по возвращаемым таре, а субсчет 60.2 может быть использован для учета расчетов с поставщиками по принятым возвратам.

| Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту. |

| Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок. |

Также к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Пример применения субсчетов (проводки)

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

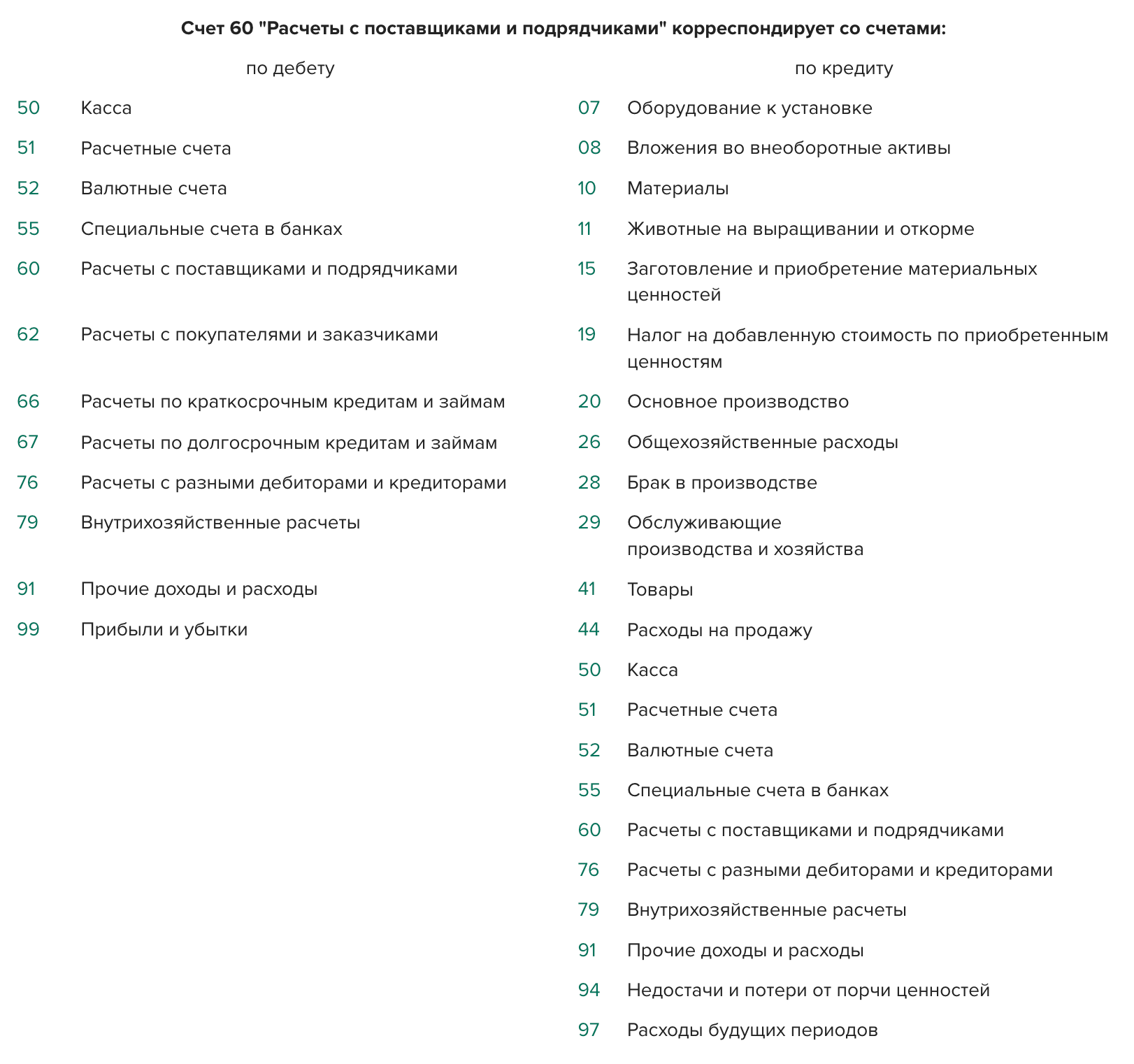

С каким счетами корреспондирует счет 60

Аналитический учет взаиморасчетов с поставщиками

Инструкция по применению Плана счетов предписывает проводить аналитический учет на счете 60 для каждого представленного счета, а также для плановых платежей — для каждого поставщика и подрядчика.

В дополнение к этому, аналитический учет взаиморасчетов с поставщиками и подрядчиками должен быть организован так, чтобы обеспечивать доступ к нужной информации о каждом поставщике по следующим пунктам:

- акцептированным и другим расчетным документам, срок оплаты по которым еще не наступил;

- расчетным документам, которые не были оплачены в установленный срок;

- поставкам, по которым еще не выставлен счет;

- выданным авансам;

- выданным векселям, срок оплаты по которым еще не наступил;

- векселям, оплата по которым просрочена;

- полученному коммерческому кредиту и т.д.

Основные проводки по счету 60

| Дебет | Кредит | Операция |

|---|---|---|

| 60 | 50 / 51 / 52 / 55 | Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета |

| 60 | 71 | Произвели оплату за счет подотчетных средств |

| 60 | 62 | Провели взаимозачет однородных требований |

| 60 | 66 / 67 | Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ |

| 60 | 76.02 | Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Списали в прочие доходы кредиторскую задолженность по причине истечения срока исковой давности Отразили положительную курсовую разницу по дебиторке в валюте в составе прочих доходов |

| 07 | 60 | Получили оборудование, требующее монтажа |

| 08 | 60 | Приобрели внеоборотный актив |

| 10 | 60 | Получили материалы от поставщика |

| 15 | 60 | Учли покупную стоимость ТМЦ, по которым не поступили расчетные документы Учли расходы по заготовке запасов |

| 19 | 60 | Отразили входящий НДС |

| 20 | 60 | Учли стоимость оказанных для производства услуг, работ |

| 25 | 60 | Учли стоимость услуг в составе общехозяйственных расходов |

| 26 | 60 | Отразили стоимость услуг в составе общепроизводственных расходов |

| 28 | 60 | Включили стоимость работ подрядчика в расходы по устранению брака |

| 41 | 60 | Оприходовали товары от контрагента |

| 44 | 60 | Включили стоимость товаров и услуг в расходы по продаже |

| 50 / 51 / 52 | 60 | Получили от поставщика возврат излишне уплаченных денег в кассу / на расчетный счет / на валютный счет |

| 76.02 | 60 | Отразили сумму претензии к поставщику |

| 91.02 | 60 | Отразили услуги поставщиков, связанные с выбытием активов Списали невзысканную дебиторскую задолженность Отразили отрицательную курсовую разницу по кредиторке в валюте |

| 94 | 60 | Учли недостачу при приемке ТМЦ от контрагента |

| 97 | 60 | Зафиксировали долг перед поставщиков в составе расходов будущих периодов |

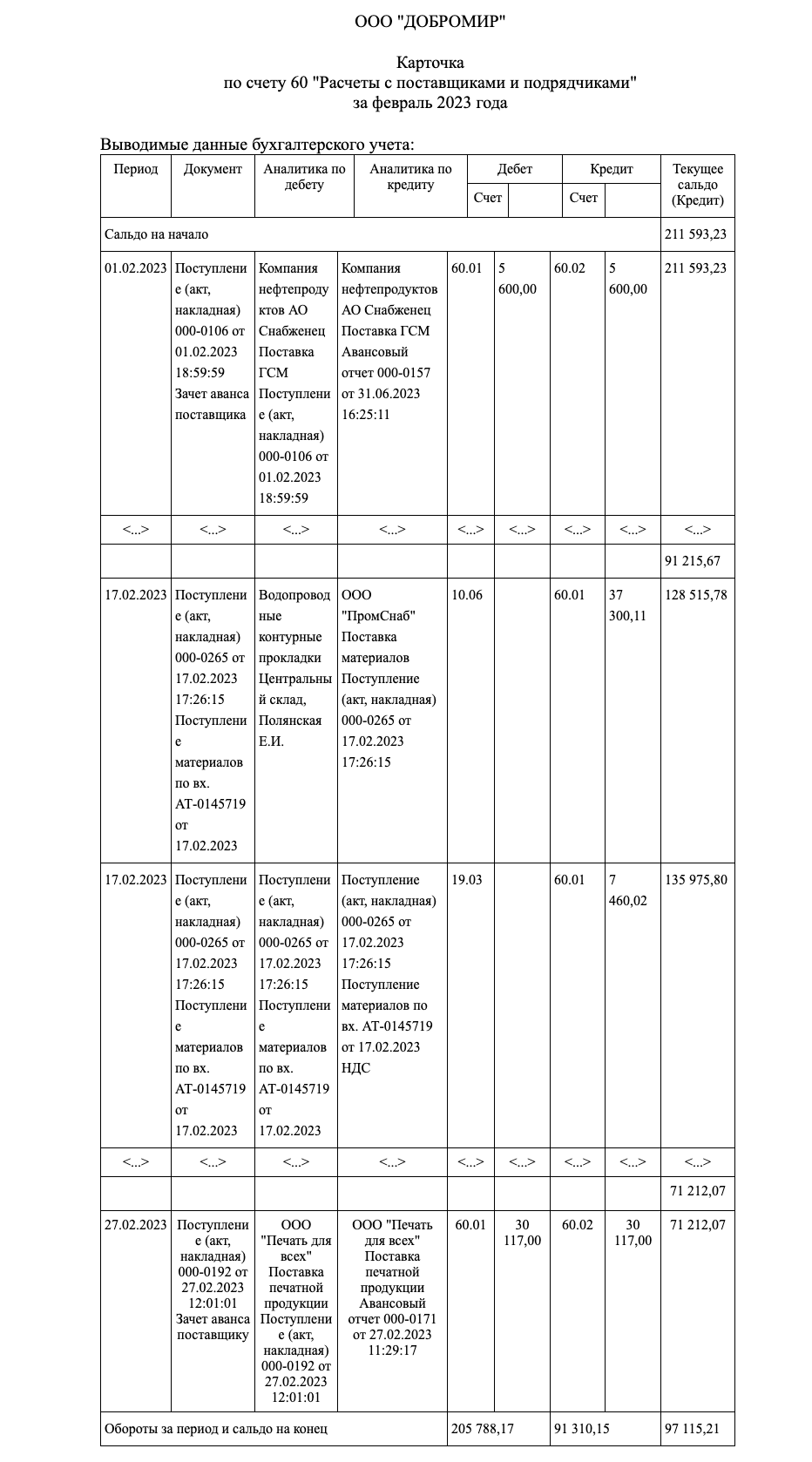

Также вы можете ознакомиться с примером карточки по счету 60: