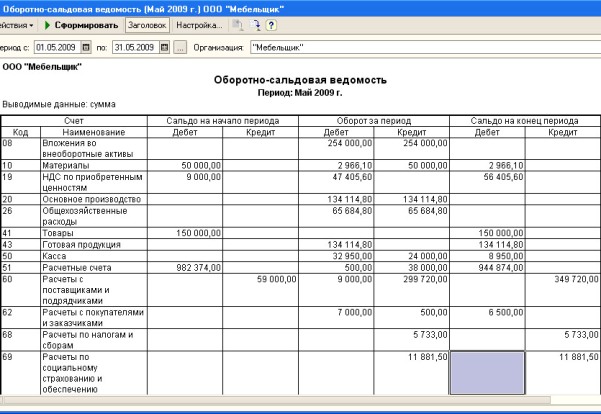

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Ведомость составляется после:

- начисления амортизации,

- списания расходов в производство,

- начисления налогов,

- формирования финансовых результатов.

Применение оборотно-сальдовой ведомости

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса.

Оборотные ведомости применяются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бланки оборотно-сальдовых ведомостей можно

- скачать со специализированных финансовых сайтов,

- приобрести в книжно-канцелярских магазинах,

- создать в электронных таблицах Exel.

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера.

Однако, хотя бы раз в жизни это желательно сделать для более глубокого понимания сути бухгалтерского учета и принципа двойной записи.

Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ.

Расшифровка ПБОЮЛ и правила создания.

Бухгалтерские курсы в Москве и как их выбрать.

Виды оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость бывает нескольких разновидностей в зависимости от объекта анализа и подачи информации:

1.по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

- Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

- Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

- Третье равенство отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

2. по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

- номенклатуре,

- количеству,

- категориям.

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

- «Шахматка» представляет собой таблицу, в которой вертикальный столбец – перечень счетов по дебету, а горизонтальная строка – счета по кредиту.

- Количество строк и столбцов равно количеству используемых счетов учета, которые имеют начальное сальдо, и по которым было движение в рассматриваемом периоде.

Добавочный капитал: учет и проводки.

Восстановление бухгалтерского учет, как это можно сделать?

Возмещение НДС при импорте товаров: https://buhguru.com/buhgalteria/nds-pri-importe-tovarov.html

- В первую очередь разносится начальное сальдо по счетам.

- Итоги по сальдо суммируются на угол – по дебету и по кредиту сумма должна быть идентична.

- Далее разносятся суммы хозяйственных операций. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра.

- Далее подсчитываются обороты на угол.

- Затем арифметически рассчитывается конечное сальдо, и итоги суммируются на угол.

Это значит, что все данные хозяйственных операций внесены правильно, итоги рассчитаны корректно, и можно приступать к заполнению бухгалтерской отчетности.

Оборотно-сальдовая ведомость скачать бланк