Как происходит оформление счета-фактуры при возврате? Существуют специальные правила, по которым происходит возврат товара поставщику. Один из документов, без которого не обойдешься, – счет-фактура. Как правильно ее оформить расскажем в материале.

Корректировочная

Если товар возвращается по условиям договора, то продавец должен оформить корректировочный счет-фактуру. Оформление счета-фактуры при возврате товара поставщику стало обязательным с 01.04.2019 года (п. 3 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.2011 № 1137). То есть: теперь корректировочный счет-фактура выставляется всегда. На его основании продавец и покупатель пересчитывают налоговую базу и сумму вычетов по НДС.

Нужно обратить внимание, что оформление корректировочного счета-фактуры при возврате товара требуется (письма Минфина от 04.02.2019 № 03-07-11/6171, ФНС от 29.05.2019 № СД-4-3/10321):

- как при возврате бракованного, так и качественного товара;

- как при возврате всей партии, так и ее части;

- при принятии покупателем товаров на учет, так и нет.

Понятно, что при оформлении корректировочного счета-фактуры при возврате товара в 1с продавец уменьшает количество и стоимость поставленного товара и сумму предъявленного покупателю налога. Чтобы принять НДС к вычету, продавец должен зарегистрировать документ в книге покупок.

В свою очередь, покупатель регистрирует корректировочный счет-фактуру в книге продаж и восстанавливает налог, ранее принятый к вычету со стоимости возвращенных товаров (письма Минфина от 15.04.2019 № 03-07-11/26696, от 10.04.2019 № 03-07-09/25208).

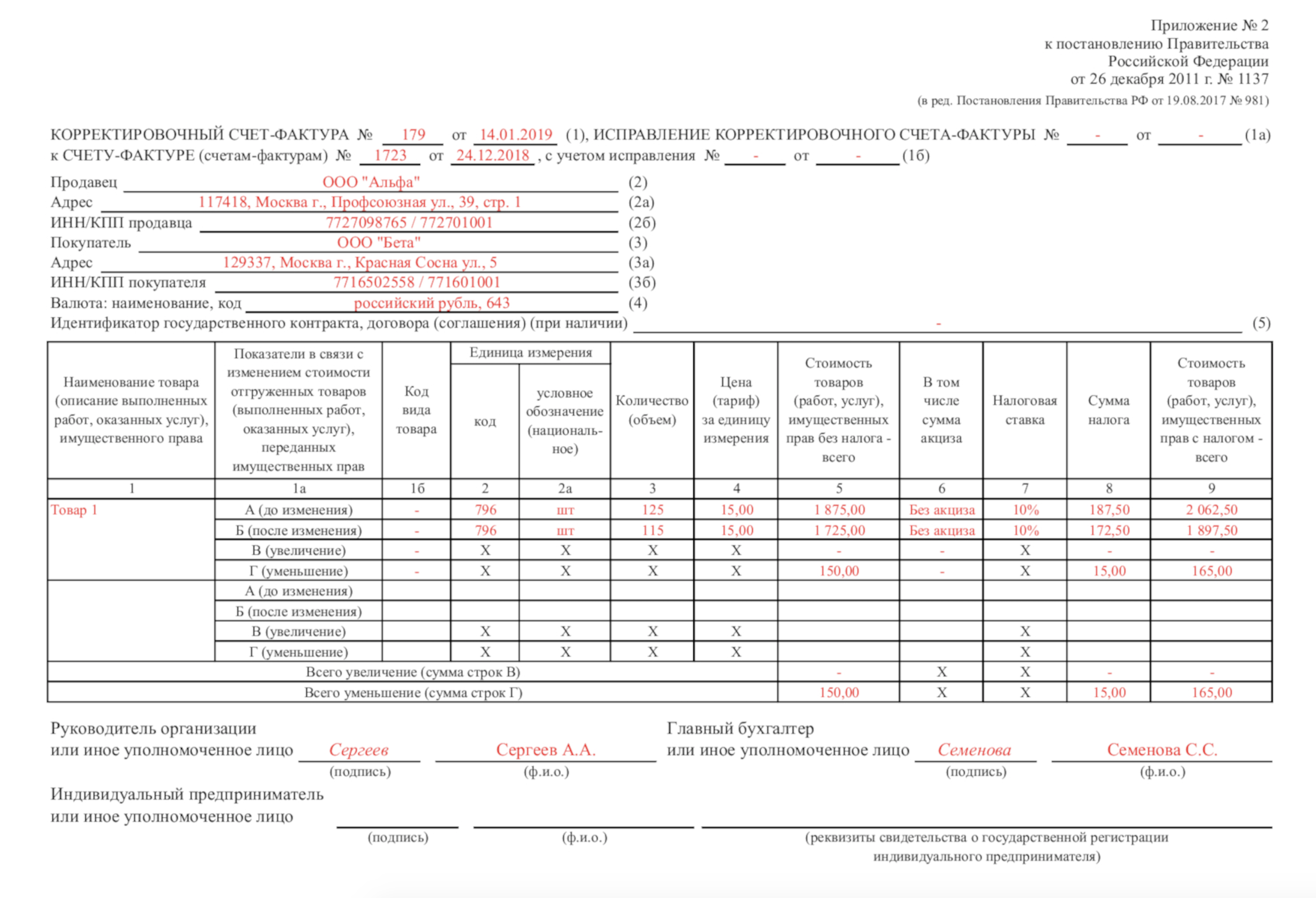

Памятка: как оформить корректировочный счет-фактуру при возврате товара

Корректировочный счет-фактура заполняется в общем порядке с учетом следующих особенностей.

В таблице строки А (до изменения) – Г (уменьшение) заполняйте по каждому наименованию товаров, количество которых изменилось.

В графе 3 укажите (пп. “в”, “г” п. 2 Правил заполнения корректировочного счета-фактуры):

- в строке А (до изменения) – количество поставленных товаров из графы 3 счета-фактуры на отгрузку;

- в строке Б (после изменения) – количество товара, которое осталось у покупателя после возврата им части продукции.

В графе 5 отразите (пп. “ж” – “к” п. 2 Правил заполнения корректировочного счета-фактуры):

- в строке А (до изменения) – стоимость всех поставленных товаров без НДС из графы 5 отгрузочного счета-фактуры;

- в строке Б (после изменения) – стоимость товаров без НДС, которые покупатель оставил у себя после возврата части поставки;

- в строке В (увеличение) проставьте прочерк;

- в строке Г (уменьшение) укажите разницу в стоимости без НДС, которая образовалась после возврата части товаров. Для этого нужно из показателя строки А (до изменения) вычесть строку Б (после изменения).

В графе 7 отразите ту ставку НДС, которая указана в отгрузочном счете-фактуре (пп. “п” п. 2 Правил заполнения корректировочного счета-фактуры, п. 1.4 Письма ФНС России от 23.10.2018 N СД-4-3/20667@).

В графе 8 отразите (пп. “р” – “у” п. 2 Правил заполнения корректировочного счета-фактуры):

- в строке А (до изменения) – сумму НДС со стоимости поставки до возврата товара из графы 8 счета-фактуры на отгрузку;

- в строке Б (после изменения) – НДС, который начислен после уменьшения количества поставленных товаров;

- в строке В (увеличение) поставьте прочерк;

- в строке Г (уменьшение) – разницу между начисленным НДС при поставке и после возврата части товара. Для этого из строки А (до изменения) вычтите строку Б (после изменения).

В графе 9 укажите (пп. “ф” – “ч” п. 2 Правил заполнения корректировочного счета-фактуры):

- в строке А (до изменения) – стоимость всех поставленных товаров с НДС из графы 9 отгрузочного счета-фактуры;

- в строке Б (после изменения) – стоимость товаров с НДС, которые остались у покупателя после возврата их части;

- в строке В (увеличение) проставьте прочерк;

- в строке Г (уменьшение) – разницу между первоначальной стоимостью поставки с НДС и той, которая получилась после возврата покупателем части товаров. Для этого из строки А (до изменения) вычтите строку Б (после изменения).

В строке “Всего увеличение (сумма строк В)” по графам 5, 8 и 9 проставьте прочерки.

В строке “Всего уменьшение (сумма строк Г)” по графам 5, 8 и 9 подведите итоги уменьшения стоимости поставки без НДС и с учетом налога, а также размера НДС с отгрузки после возврата вам части товара (п. 4 Правил заполнения корректировочного счета-фактуры).

Вот пример заполненного корректировочного счета-фактуры при возврате:

Простой счет-фактура

На практике возможна ситуация, когда покупатель перепродает товар продавцу. То есть бывший покупатель становится продавцом. В этом случае оформление счет-фактуры на возврат товара производится следующим образом.

Бывший покупатель оформляет обычный счет-фактуры и передает в общем порядке этот документ продавцу (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Правильность такого подхода подтверждают чиновники (см., например, письма Минфина от 15.04.2019 № 03-07-11/26696, от 10.04.2019 № 03-07-09/25208).

Если продавец при продаже товаров не выставлял счет-фактуру, то при возврате составляется бухгалтерская справка, служащая корректировочным документом. Такая ситуация может сложиться, если продавец применяет спецрежим, получил освобождение от НДС и т.д. Такой корректировочный документ нужно зарегистрировать в книге покупок (подп. «з» п. 6 Правил, утв. постановлением Правительства от 26.12.2011 № 1137, п. 1.4 письма ФНС от 23.10.2018 № СД-4-3/20667).