Сроки возврата НДС – актуальный вопрос для довольно большого числа компаний. Как правило, беспокоясь о возврате, думают про указанный в НК РФ срок 2 месяца. Которые могут быть продлены до трех. И, практически никогда в указанный срок возврат на счет не поступает. Почему? Узнайте из статьи.

Технология возврата НДС – взгляд из другого окопа

Сразу оговоримся, что рассматриваем схему для ситуаций, когда сумма НДС к возмещению возникает в результате превышения входного НДС над начисленным. Если вы просто переплатили лишнее в бюджет – ситуация с возвратом будет немного иная.

Если камеральная проверка прошла успешно, то налог вам вернут в следующие сроки.

| Ситуация | Максимальный срок для возврата (п. 6 ст. 78, п. 2, 7, 8, 11.1 ст. 176 НК РФ) |

|---|---|

| Переплата возникла из-за излишне перечисленных в бюджет сумм | 1 месяц со дня получения ИФНС заявления о возврате налога |

| Сумма вычетов превышает сумму начисленного НДС | — если заявление о возврате подано до того, как ИФНС вынесла решение о возмещении, то 2 месяца и 12 рабочих дней со дня подачи декларации с суммой налога к возмещению — если заявление о возврате подано после положительного решения ИФНС, то 1 месяц со дня получения такого заявления |

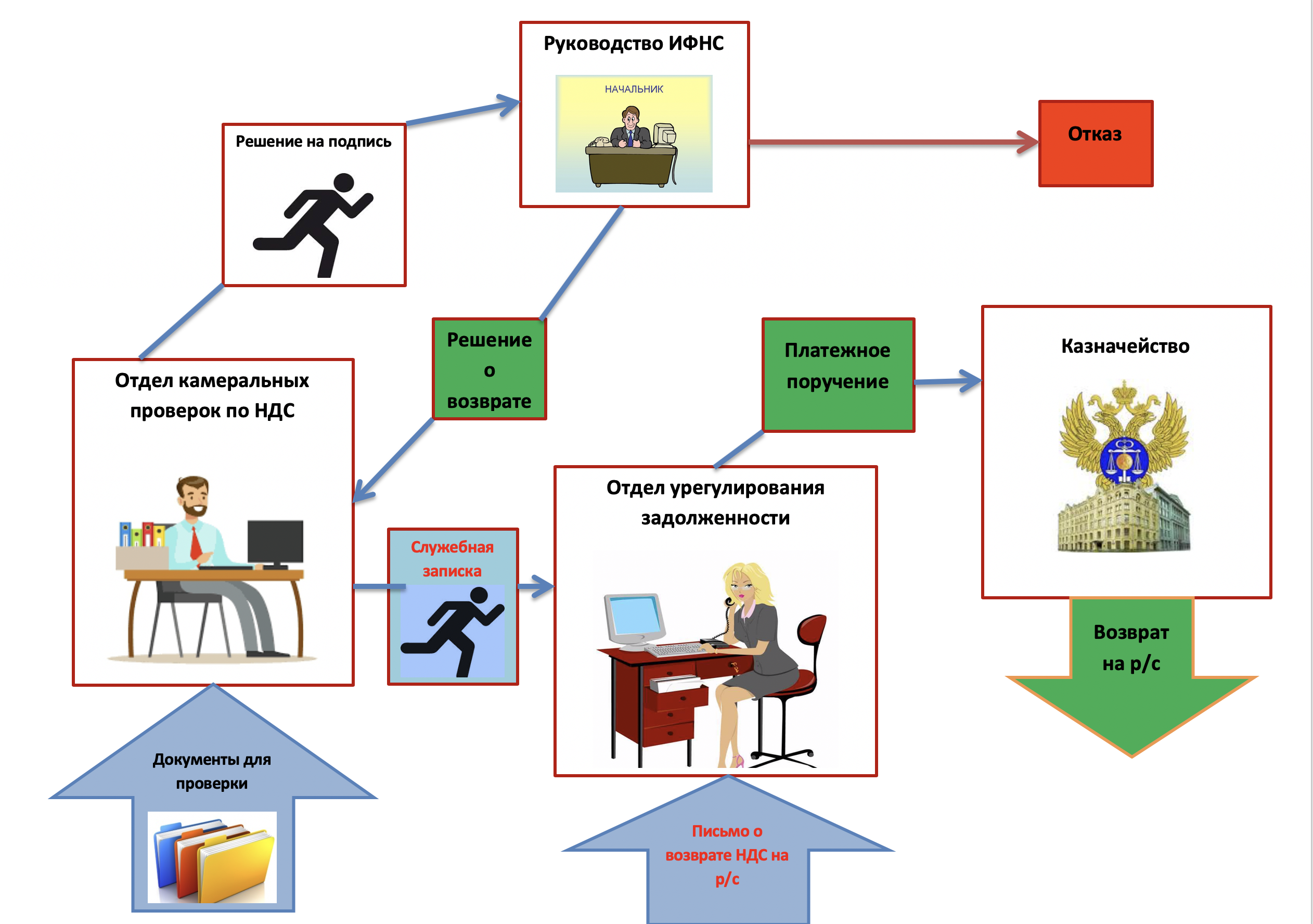

Итак, плательщики, рассчитывающие на возврат, в срок сдают декларацию по НДС и пакет документов, нужный для камеральной проверки указанных данных. Опытные сразу сдают и письмо с просьбой зачислить возврат на расчетный счет (об этом подробно поговорим далее). На этом функция налогоплательщика в основном заканчивается. В процесс вступают налоговики. И выглядит все в глубинах налоговой примерно так:

Как видно из рисунка – процесс возврата делится на несколько этапов, несколько разных отделов и даже не одну структуру, а две (последний «аккорд», само зачисление денег на счет, делает ФК).

Распишем длительность каждого этапа, чтобы понять, когда же на самом деле вернут, например, НДС за 1 квартал 2019 года, по которому сдали декларацию 24.04.2019.

1.Камеральная проверка

Чтобы вернуть вам налог – нужно проверить заявленные вами данные. Занимается этим отдел камеральных проверок по НДС. Именно туда попадают поданные на возврат документы.

Обратите внимание, что отдел камералок по НДС занимается только проверками на возврат. Есть другой отдел, который занимается анализом данных деклараций, и который тоже может запрашивать у вас информацию и пояснения. Если вы, например, экспортеры и подали декларацию со ставкой 0% и документы для проверки на возврат – не удивляйтесь, если вам за тот же период придет запрос из той же налоговой на подтверждение ставки 0%. Просто с одной вашей декларацией работают разные отделы.Так вот, 2-3 месяца, заявленные в НК РФ – это именно срок течения камеральной проверки. То есть – первого этапа. Начинается он со дня сдачи декларации.

Когда 2 месяца превращаются в 3? На практике – в 80% случаев. Помогают в этом расплывчатые формулировки ст.88 НК РФ, вроде «признаков, указывающих на возможное нарушение». Практика показывает, что в роли таких признаков может выступить что угодно. Например, техническая ошибка контрагента, суммы по которому поставлены вами в вычет.

Налоговики используют программу АСК-НДС, которая стыкует данные счетов-фактур ваши и ваших контрагентов. Полная автоматизация процессов подготовки, сдачи и проверки НДС ведет к тому, что, например, в декларации контрагента значится счет-фактура № 0000123 (выгружен из программы), а у вас в декларации – счет-фактура № 123 (вручную вбит с листа в вашу программу). И вы, и контрагент знаете, что это один и тот же счет-фактура. А АКС-НДС считает знаки-нули и может выдать инспектору, что у этого контрагента счет-фактура № 123 в декларации отсутствует. Конечно, об этом все знают и бывает достаточно предъявить, например, копию этого счета-фактуры с подтверждающим письмом от контрагента. Но срок проверки это, скорее всего, продлит. Например, если налоговики решат провести встречку с контрагентом.

Поэтому, ожидая возврат НДС, надо надеяться на 2 месяца проверки, но рассчитывать все же на 3.

Если по предварительным результатам камеральной проверки вы подаете уточненную декларацию – дата ее подачи становится новой точкой отсчета срока.

То есть, если первая декларация была подана 24.04.2019, в ней обнаружились, например, технические ошибки и вы сдали уточненную 20.05.2019 – то по уточненке пойдет новая камеральная проверка, 2 месяца с 20.05.2019.

2.Принятие решения

Инспектор, делающий камералку, сам решения не принимает. Он готовит материалы по итогам проверки и передает их руководству. Руководитель либо выносит решение вернуть НДС, либо отказывает.

Отказ в возврате можно оспорить. Но в данном материале мы на этом подробно не останавливаемся. Рассматриваем вариант с положительным решением.

Передачу материалов для решения подгадывают к последнему дню срока камералки. На вынесение решения у руководства ИФНС есть 7 рабочих дней. На практике, если считать в календарных – все 10 дней (как минимум, пара выходных в них вклинивается, плюс день уходит на передачу документов по цепочке инспектор – руководитель – инспектор).

Готовое решение остается у инспектора. Второй его экземпляр он должен передать плательщику.

Кроме того, инспектор камерального отдела вносит решение в единую электронную систему налоговой. И направляет внутренний документ (назовем его служебной запиской) в отдел урегулирования задолженности.

3.Урегулирование задолженности

Расчетами между плательщиками и бюджетом занимается отдел урегулирования задолженности. Сотрудники отдела ведают лицевыми счетами плательщиков.

На основании полученной от камеральщиков служебной записки и внесенного в базу решения инспектор отдела урегулирования отражает в лицевом счете плательщика долг бюджета перед ним. По НДС.

Тут нужно знать 2 важных вещи:

- Если у вас, на момент отражения долга бюджета перед вами по НДС, имеется непогашенная задолженность по другим федеральным налогам – инспектор может сначала сделать взаимозачет. Погасить ваш долг перед бюджетом за счет долга бюджета перед вами. И тогда все зависит от размера вашего долга перед бюджетом. Зачет может полностью выбрать ваш возврат и на счет не придет ничего.

- На основании полученных от камеральщиков данных инспектор отдела урегулирования вносит долг бюджета перед вами в лицевой счет. Но он не обязан по своей инициативе делать возврат на ваш расчетный счет!

Чтобы инспектор сделал возврат – у него должно быть от вас отдельное заявление, что вы желаете вернуть долг бюджета на расчетный счет. А не оставить, например, как переплату на лицевом счете в счет будущих платежей.

То, когда вы подали заявление на возврат на счет, может влиять на сроки возврата. Если вы подали заявление после того, как камеральная проверка завершилась решением в вашу пользу – срок возврата может быть продлен на 1 месяц с даты подачи заявления. Таковы нормы действующего НК РФ (см. п. 11.1 ст.176 НК РФ).

Поэтому опытные в возвратах налогоплательщики подают такое заявление сразу с документами для камералки. В этом случае переподать заявление придется только в случаях, когда на счет будет зачисляться не вся отраженная в исходном заявлении сумма (например, будет делаться зачет или сумма к возврату будет корректироваться из-за ошибок).

4.Платежка на возврат НДС в ФК

Если все условия, приведенные в предыдущем пункте, соблюдены – инспектор отдела урегулирования формирует в системе ФНС платежное поручение на возврат НДС и направляет его в «свое» управление Федерального казначейства РФ.

На данное действие НК РФ отводит инспекторам всего день (п. 8 ст. 176). На практике уложиться в этот срок крайне сложно. Во-первых, из-за особенностей документооборота, о которых рассказано выше. Во-вторых, из-за того, что единая система ФНС очень часто сбоит именно в части взаимодействия с ФК.

В среднем, на то, чтобы сделать платежное поручение и успешно направить его в ФК у отдела урегулирования уходит дня 3.

У ФК тоже есть срок на обработку этого поручения – 5 дней (п. 8 ст. 176 НК РФ). Но, хотя в НК не сказано «рабочих дней» – понятно, что никто в ФК не сможет и не будет выходить, например, в воскресенье, чтобы провести именно вашу платежку. Так что, по умолчанию, «5 дней» следует понимать, как 5 рабочих дней.

Но и этот срок соблюдается не всегда. Попавшее в казначейство поручение на выплату вам бюджетных средств тоже проходит некоторые проверки. В отдельных случаях даже может быть возвращено в направившую его ИФНС, в отдел урегулирования, как не прошедшее системный контроль. И отдел урегулирования вашей ФНС будет вынужден поручение переделать и отправить заново. И срок в 5 дней начнет течь заново с даты отправки исправленной платежки.

Расчет реальных сроков

Вернемся к нашему примеру.

НДС за 1 квартал 2019 года, по которому сдали декларацию 24.04.2019.

- Допустим, что камералка нарушений не выявила. И закончилась 24 июня 2019. Это понедельник. То есть, скорее всего, материалы проверки с «рыбой» решения для руководства будут только скомпанованы, перепроверены. Переданы руководству ближе к вечеру или вообще 25-го.

- Тогда 7 рабочих дней для принятия решения истекут для руководства 03 июля. Инспектор должен будет его получить, связаться с плательщиком, сообщить ему результат. Если результат положительный – ввести решение в систему, оформить служебную записку, передать ее в отдел урегулирования. И все это не только по нашему решению, но и по пачке других решений, которые он отдал с нашим руководству. Логично предположить, что за один день он все это не успеет. И отдел урегулирования увидит все не раньше 04 июля (при удачном раскладе).

- Будем считать, что у отдела урегулирования тоже есть все, что нужно, включая заранее поданное заявление на возврат на расчетный счет. Платежку они сделают, скорее всего, не раньше понедельника 08 июля.

- ФК (при условии, что у них тоже все проходит) пошлет нам деньги 11-12 числа. Если пошлют 12-го – то это пятница. Средства запросто могут «зависнуть» в банках на выходные. То есть, увидим возврат НДС на своем счету мы ориентировочно 15-го июля 2019. При условии, что все этапы прошли гладко.

Что делать, если чудо не случается…

… и НДС в разумные сроки на счет не поступает?

В описанной выше схеме налогоплательщик может повлиять на несколько этапов:

- Контактировать с инспектором, делающим проверку. Конечно, бывают исключения, но, если у вас периодические возвраты НДС (как при экспорте) – скорее всего проверять вас из квартала в квартал будет один и тот же инспектор. Как «выйти на связь»? Самый простой способ – зайти на сайт ФНС, найти там вашу налоговую и раздел «Структура». Там будут даны телефоны всех отделов. И информация достаточно актуальная. Звоните в отдел камеральных проверок по НДС и спрашивайте, кто проверяет вашу фирму (ну, или ИП, если ИП возвращает НДС на ОСНО). Будьте готовы назвать ИНН и прочие идентификационные реквизиты, дату подачи декларации, документов для проверки и т.п. Вас соединят с проверяющим. У которого можно уточнить как примерные сроки подписания решения, так и то, нет ли каких-то вопросов к вам по проверке и как их можно побыстрее уладить.

- Контактировать с инспектором отдела урегулирования задолженности. Добраться до него так же, как и до камеральщика (через сайт ФНС). В отдел урегулирования имеет смысл звонить, если вы уже знаете дату и номер положительного решения по проверке. Тогда вам остается спросить у инспектора отдела урегулирования, когда будет произведен ваш возврат. Если у инспектора чего-то еще нет – он вам об этом сообщит. Например, если нет вашего заявления на возврат (их чаще всего теряют) – говорите, что вы подавали его с документами. Совет: не соглашайтесь подавать новое заявление. Возврат может быть отложен на месяц. Старайтесь иметь либо бумажную копию с отметкой налоговой о принятии, либо распечатанную квитанцию о получении электронной отправки. Их и предлагайте предоставить в подтверждение вместе с еще одной копией для инспектора.

- Если отдел урегулирования говорит, что направил платежку в ФК, а деньги в течение недели не дошли – просите их проверить, не вернулась ли ваша платежка обратно, не пройдя проверку. Если и этого нет – можно попробовать позвонить в управление ФК по вашему региону.

- Поискать свой возврат в ФК можно примерно по тому же принципу, что и в ФНС. Заходите на сайт roskazna.ru, в разделе «Контактная информация» ищете телефоны для справок, в разделе «Структура» ищете правильное название своего УФК (оно у вас в налоговых платежках еще есть) и контактное лицо. Далее через справочную пробуете с этим лицом связаться. Будьте готовы назвать любую информацию по вам и вашему возврату (и не один раз). Вас, скорее всего, будут переадресовывать по нескольким телефонам. Будьте терпеливы и настойчивы. Практика показывает, что результативно дозвониться в казначейство сложно, но можно.

Стоит ли требовать с налоговиков проценты за просрочку?

Если налоговики нарушили срок возврата НДС – тогда за каждый день просрочки они должны заплатить проценты, размер которых зависит от причитающей к возврату суммы, срока просрочки и ставки рефинансирования ЦБ, действовавшей в этот период.

| Ситуация | С какого дня начисляются проценты (п. 10 ст. 78, п. 10 ст. 176 НК РФ) |

|---|---|

| Переплата возникла из-за излишне перечисленных в бюджет сумм | Со следующего дня после истечения месяца, который отведен ИФНС на возврат налога |

| Сумма вычетов превышает сумму начисленного НДС | С 12-ого дня после завершения камеральной проверки, по итогам которой вынесено решение о возмещении |

| Реализация товаров на экспорт |

Но стоит ли требовать с налоговиков проценты за просрочку? Вопрос стоит именно так. Несмотря на положения НК РФ и писем самой же ФНС (например, письмо от 08.02.2013 № НД-4-8/1968@) – налоговики сами себе начислять ничего не будут. Во всяком случае, в типовой ситуации вроде рассмотренных выше.

Происходит это потому, что проценты вам по сути будет платить не налоговая, а бюджет РФ (они должны приплюсоваться к сумме на возврат). Не вдаваясь в порядок проведения платежей из бюджета, просто скажем, что налоговикам придется у себя оформлять еще одну мини-проверку – начиная с решения о выплате процентов за просрочку. Для этого им нужен внешний стимул. Например, письмо от плательщика с требованием выплатить эти проценты.

Когда стоит написать такое письмо? Решать, конечно, налогоплательщику, исходя из конкретной ситуации.

СОВЕТ

Если просрочка в итоге вышла небольшая (вкладывается в описанный выше алгоритм), то настаивать на выплате процентов не стоит. С одной стороны задержки объяснимы. С другой – вы создадите проблемы налоговикам, с которыми вам и дальше работать. С третьей – если вы возвращаете не миллиарды, то сумма самих процентов за несколько дней будет не велика.

Требовать оплаты процентов за просрочку возврата НДС уместно, если возврат действительно уже очень сильно задерживается. Причем по никак не зависящим от вас причинам (вроде не поданного письма на возврат на счет). Иногда такое требование, пройдя через руководство ИФНС, может ускорить процесс «основного» возврата.

***

Рассчитывая сроки получения возврата НДС на счет, учитывайте схему обработки ваших документов и заявлений в налоговой. Мониторьте процесс на тех этапах, где это возможно сделать. Если решаете вопрос о требовании с налоговиков процентов за просрочку возврата – исходите из конкретной ситуации.