Нужен ли авансовый счет-фактура

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

[su_photo_panel border=”1px double #cccccc” shadow=”0px 1px 2px #eeeeee” radius=”3″ photo=”https://buhguru.com/wp-content/uploads/2020/10/sch-f-ris1.jpg” target=”blank”][/su_photo_panel]Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

[su_photo_panel border=”1px double #cccccc” shadow=”0px 1px 2px #eeeeee” radius=”3″ photo=”https://buhguru.com/wp-content/uploads/2020/10/sch-f-ris2.jpg” target=”blank”][/su_photo_panel]Счет-фактуру в 2024 году необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф. Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

Когда в 2024 году счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс в 2024 году не выставляют в следующих случаях п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137:

[su_photo_panel border=”1px double #cccccc” shadow=”0px 1px 2px #eeeeee” radius=”3″ photo=”https://buhguru.com/wp-content/uploads/2020/10/sch-f-ris3.jpg” target=”blank”][/su_photo_panel]Срок выставления счета-фактуры на аванс

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

[su_photo_panel border=”1px double #cccccc” shadow=”0px 1px 2px #eeeeee” radius=”3″ photo=”https://buhguru.com/wp-content/uploads/2020/10/sch-f-ris4.jpg” target=”blank”][/su_photo_panel]Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса? Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс ([cplink params="req=doc&base=QSA&n=184506&dst=100003&date=01.10.2020"]письмо Минфина РФ от 12.04.2019 № 03-07-08/28182[/cplink]).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

ВАЖНО

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден Постановлением № 1137.

СКАЧАТЬ АКТУАЛЬНЫЙ БЬАНК СЧЕТА-ФАКТУРЫ В 2024 ГОДУ

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

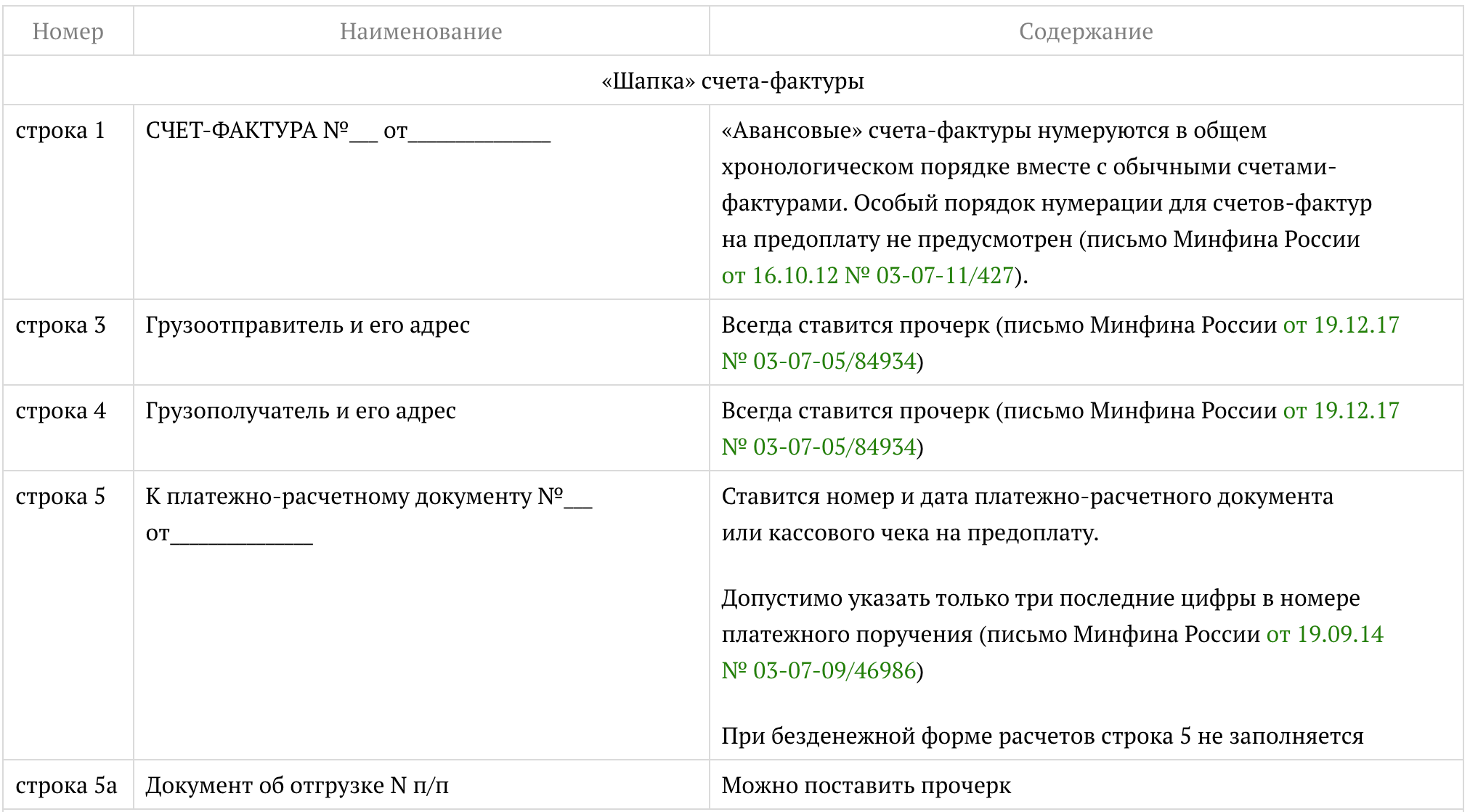

Шапку формы заполняют так же, как и у обычного сч-ф:

- вносят данные о плательщике, покупателе, реквизиты платежного поручения, по которому получен аванс. Строки «грузоотправитель» и «грузополучатель» прочеркивают;

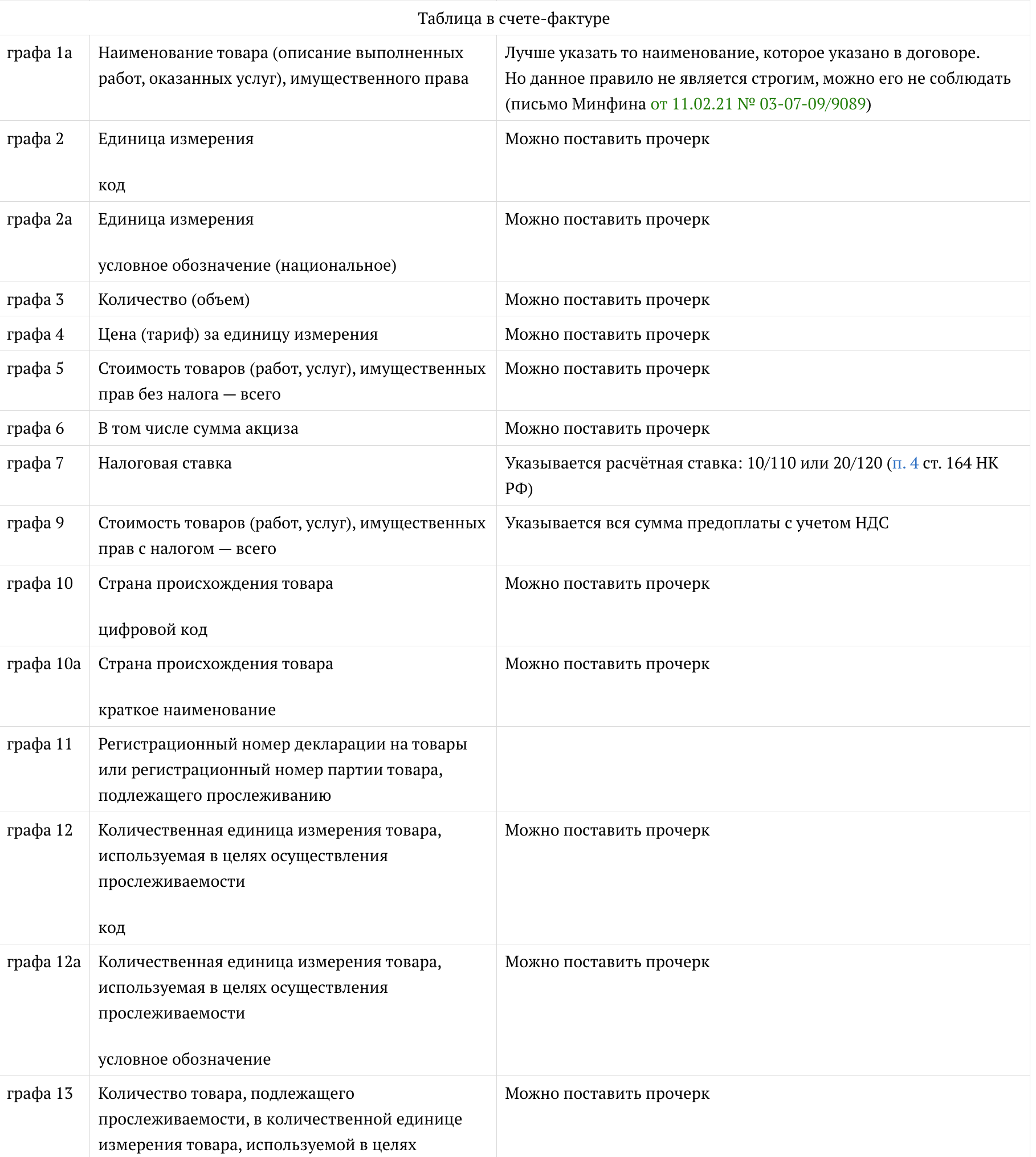

- порядок заполнения таблицы – разный;

- подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

СКАЧАТЬ ОБРАЗЕЦ СЧЕТА-ФАКТУРЫ НА АВАНС

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Скачать (blank-scheta-faktury-.xls)

Таблица: заполнение строк счета-фактуры на аванс в 2024 году

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

- Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

- При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

ВАЖНО

- При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

- Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

- Составление счета-фактуры на аванс – обязанность поставщика.

- Принимать или нет такой НДС к вычету – это выбор покупателя.

- Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.