Когда необходимы кассово-денежные операции

Сотрудники вправе выбирать один из способов получения зарплаты и аванса. Поэтому без кассы работодателю не обойтись. Кроме того, необходимость в приеме и выдаче наличных средств возникает:

- При расчетах с поставщиками и подрядчиками

- При выдаче и возврате подотчетных средств

- При приеме денег в качестве вклада в уставный капитал

- При выдаче средств по договору ГПХ

- При приеме денег от покупателей.

В некоторых случаях недостаточно оформить документы о фиксации кассовых операций, но нужно применять онлайн-кассу.

Какой документ регламентирует наличные кассовые операции

В настоящее время компании /ИП руководствуются Указанием ЦБ РФ 3210-У «О порядке ведения кассовых операций». Документ датирован 11 марта 2014 года. В конце ноября 2020 года в Указание были внесены изменения.

Новые правила учета кассовых операций коснулись всех хозяйствующих субъектов, принимающих и выдающих наличные денежные средства:

- Организаций, относящихся в малому, среднему и крупному бизнесу

- Филиалов и иных обособленных подразделений, работающих с наличностью

- ИП.

Вне зависимости от того, сколько операций ведется в компании/ИП, у них возникает обязанность по оформлению кассовых операций.

Виды кассовых документов

Учет кассовых операций ведется на основании первичных документов. К их числу относятся приходные и расходные кассовые ордера. Обобщается информация о выданных и полученных в кассу деньгах в кассовой книге, где выводится итог за день.

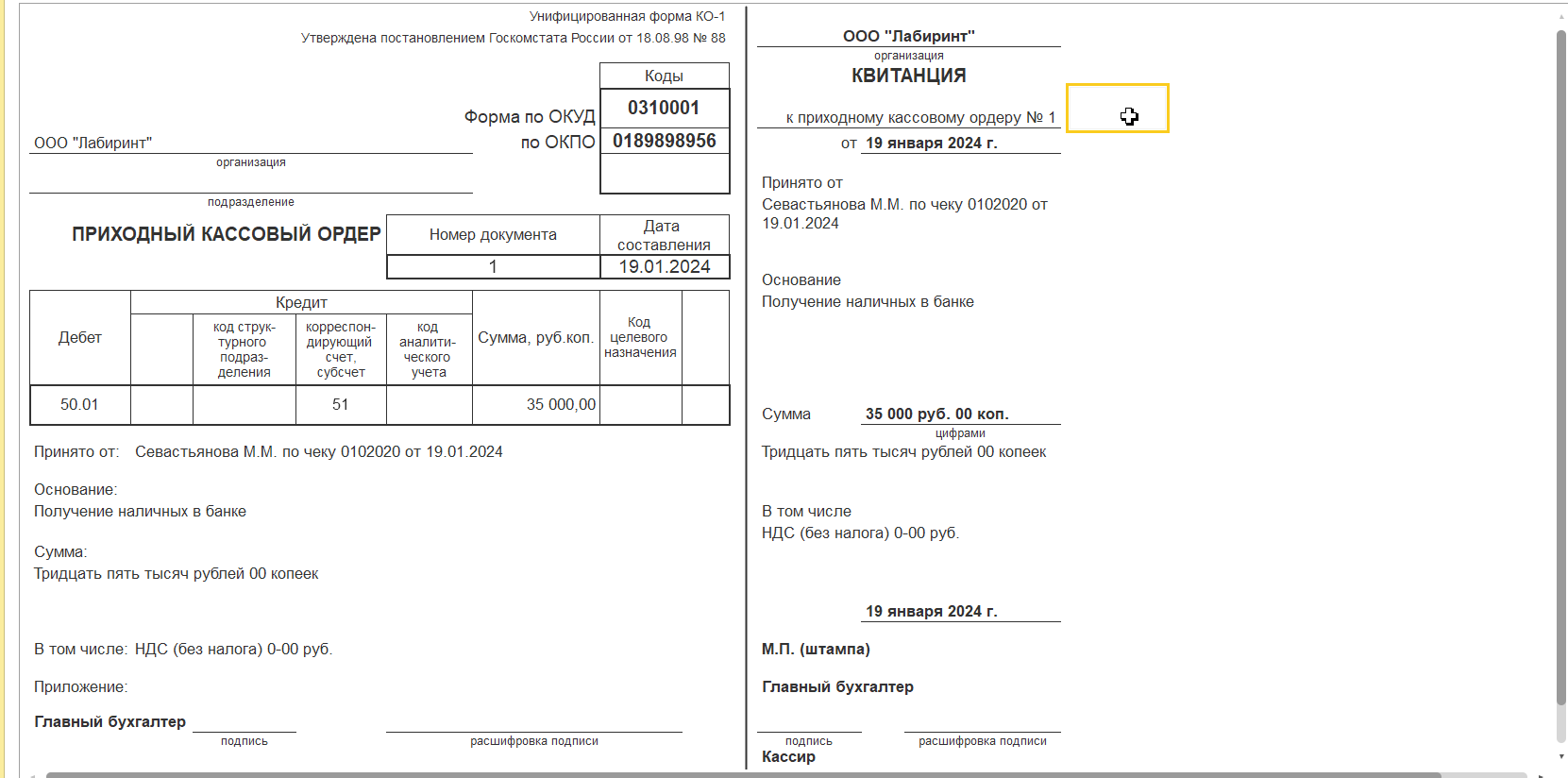

Как оформить приходный кассовый ордер

Приходные кассовые операции оформляются приходным ордером. Этот документ заполняется в момент поступления денег в кассу вне зависимости, от кого они получены и по какому основанию. Документ состоит из двух частей:

- Основная часть

- Отрывная часть (квитанция)

Основная часть остается у кассира, квитанция выдается на руки тому, кто внес в кассу деньги.

Когда оформляется приходный кассовый ордер:

- При оплате товаров и услуг от физических и юридических лиц. Здесь имеется такая тонкость: нельзя указать только юридическое лицо. Обязательно следует указать физическое лицо, вносящее сумму. Это может быть подотчетное лицо компании-покупателя. Что касается ИП, то можно написать «принято от ИП Севастьянова М.М.»

- При возврате подотчетной суммы

- При возврате излишне выданной зарплаты

- При получении наличных средств в банке.

Как заполнить приходный кассовый ордер:

- В правой стороне верхней части находится таблица с двумя кодами. Один – ОКУД – автоматически проставлен в форме. Второй – ОКПО – относится непосредственно к компании

- В левом верхнем углу находятся строки для заполнения названия организации/ИП и обособленного подразделения

- Далее следует название документа – «Приходный кассовый ордер»

- Ниже находится табличка, в которой заполняется номер и дата составления документа

- В следующей большой таблице проставляются номера счетов бухгалтерского учета и сумма документа

- Далее следует указать ФИО лица, от которого приняты деньги

- Следующая строка – основание для приема денежных средств. Например, подотчетник вернул неизрасходованные деньги, то в строке «Основание» можно указать «Возврат подотчетной суммы», при получении денег с расчетного счета «Получение наличных в банке»

- Далее прописывается сумма документа прописью и указание на процент и сумму НДС. Этот реквизит применяется при получении средств от покупателей. При расчетах с сотрудниками уместна формулировка «Без налога (НДС)».

Приходный кассовый ордер подписывает главбух. В квитанции ставятся подписи главного бухгалтера и кассира.

| Пример:

Директор ООО «Лабиринт» получил в банке деньги на выплату зарплаты по чеку и передал их в кассу предприятия. Бухгалтер оформил приходный кассовый ордер. |

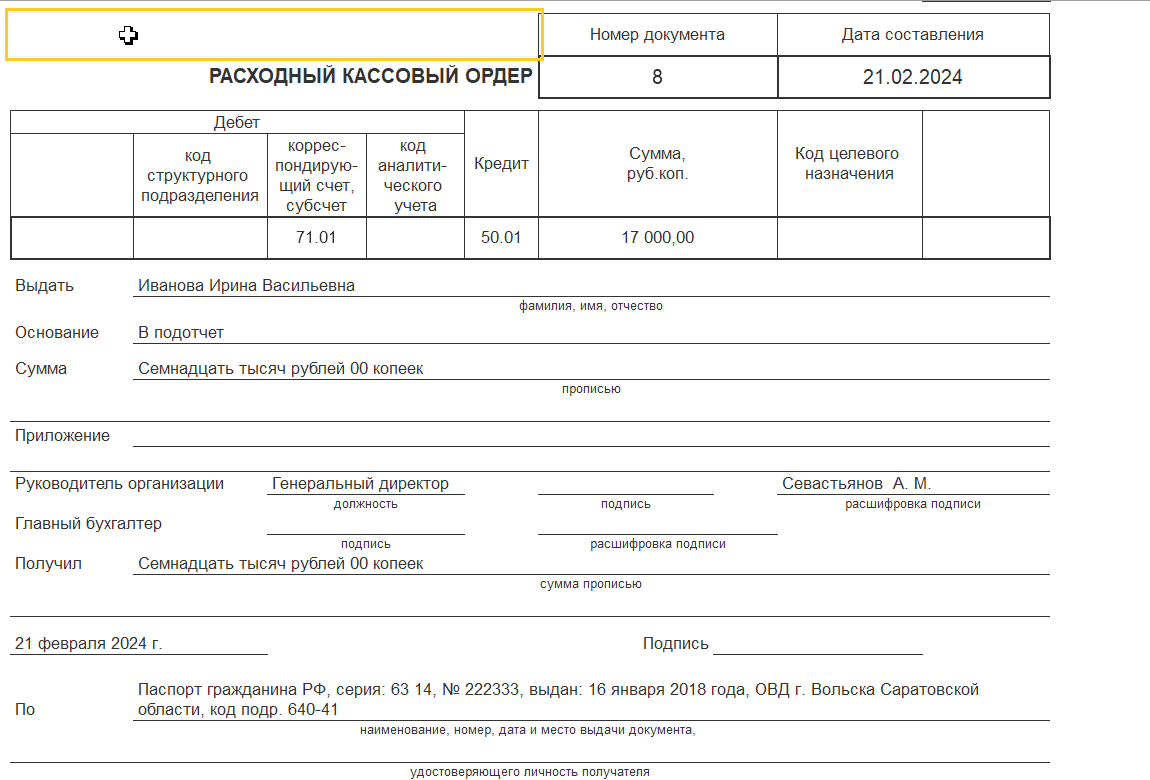

Как оформить расходный кассовый ордер

Помимо прихода денег в кассу осуществляется их расходование. Эти операции оформляются расходными кассовыми ордерами. Документы формируются:

- При выдаче зарплаты по ведомости или отдельным сотрудникам. В первом случае в основании указывается номер и дата ведомости, во втором – фамилия, имя, отчество сотрудника

- При выдаче подотчетных сумм. Расходный кассовый ордер оформляется на каждое подотчетное лицо отдельно

- При оплате товаров/услуг. В этом случае в первой строке «Выплачено» указывается ФИО лица, которому выдаются деньги, а далее название компании, которая продала товар/оказала услуга. Кроме того, лицо, получающее денежные средства, должно иметь на руках доверенность. Юридическое лицо оформляет ее за подписью руководителя, для ИП доверенность заверяется нотариусом

- При внесении средств на расчетный счет.

Расходный кассовый ордер (РКО) подписывают: руководитель, главный бухгалтер и кассир.

Как заполнить РКО:

- В верхней части документа находятся два кода: один присвоен форме документа, второй соответствует предприятию

- В основной части проставляется номер и дата РКО

- В таблице содержится информация о корреспондирующих счетах и сумме документа

- Далее следует ФИО лица, получившего деньги

- Следующая строка – основание для выдачи денег, например, «для сдачи на расчетный счет», «зарплата по ведомости», «в подотчет» и т.д.

- Далее следует сумма прописью

После внесения всей информации проставляются подписи руководителя и главного бухгалтера.

Ниже идет блок, который заполняет получатель денег. Он пишет сумму прописью, данные паспорта, ставится подпись и число.

| Пример:

Директор ООО «Лабиринт» отдал распоряжение о выдаче денежных средств подотчетному лицу Ивановой И.В. в размере 17 000 рублей 21.02.2024. Бухгалтер оформил расходный кассовый ордер. |

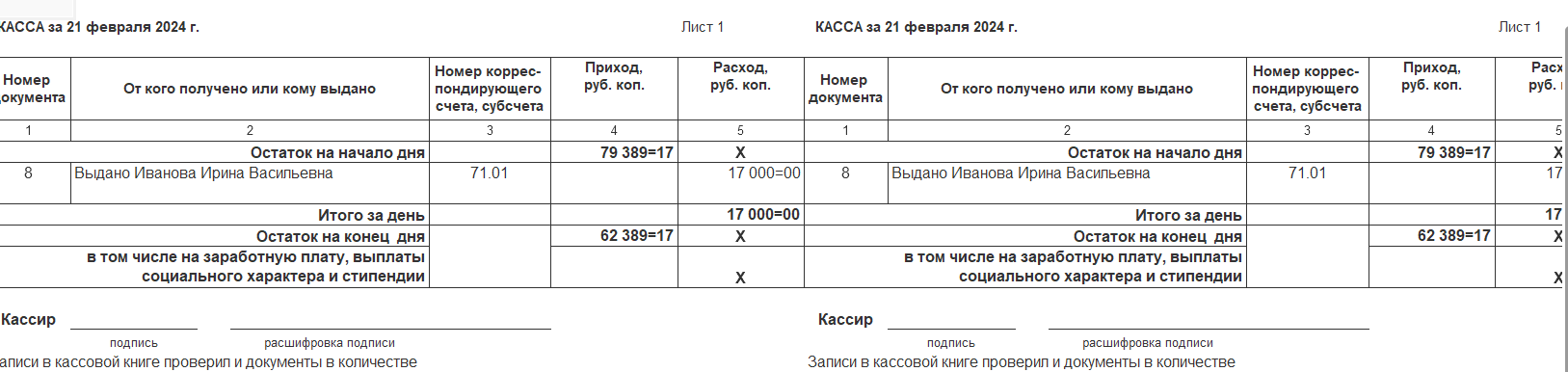

Как вести кассовую книгу

В кассовую книгу вносятся приходные и расходные ордера. Один лист рассчитан на одну дату. Книга состоит из двух разделов, которые дублируют одну и ту же информацию. Один лист остается в кассовой книге, другой отрезается и к нему крепятся первичные документы, ставшие основанием для внесения записей.

В кассовой книге содержится следующая информация:

- Остаток на начало дня

- Перечисление приходных и расходных документов с указанием ФИО, суммы и корреспондирующего счета.

В документе имеются две колонки, в одной из которых ставятся цифры по приходу денег в кассу, во второй – по расходу.

Заканчивается запись операций за день итоговыми цифрами по приходу и расходу, выводится остаток на конец дня. Эта цифра переносится на начало следующего дня.

Ведутся листы кассовой книги только в те дни, когда совершались операции по кассе.

Помимо кассовой книги ведутся журналы регистрации приходных и расходных кассовых ордеров.

Правила оформления кассовых документов

Приходные и расходные кассовые ордера, кассовая книга и журналы учета могут вестись в бумажном или электронном виде. Об этом должно быть дано указание в учетной политике предприятия.

Документы можно заполнять от руки на бланках или на компьютере. При этом нужно помнить, что в отношении них применяются только законодательно утвержденные бланки. Кассир может вносить исправления при обнаружении ошибки путем зачеркивания неверной информации и внесением корректной с проставлением личной подписи.

Может быть принято решение вести кассовые операции в электронном виде. При этом в обязанности руководителя/предпринимателя входит обязанность организовать наличие электронных подписей для сотрудников, чьи фамилии встречаются в кассовых документах. Кроме того, должна быть организована защита сведений и сохранность данных.

Как установить лимит остатка в кассе

Этот показатель ранее рассчитывал банк. В 2024 году его рассчитывает само предприятие/ИП. Для этого применяется один из способов:

- По выручке

- По выплатам.

Для первого способа применяется формула:

| Наличная выручка (сумма за период)/Кол-во дней в периоде * кол-во дней между внесением денег на расчетный счет |

Для второго способа предназначена формула:

| Наличные выплаты (сумма за период)/Кол-во дней в периоде * кол-во дней между получением денег с расчетного счета |

Выбор расчетного периода – право компании/ИП. Но здесь имеются некоторые ограничения:

- Максимальное количество дней расчетного периода – 92

- Максимальное количество дней между датами сдачи денег в банк – 7 дней.

В расчет лимита остатка кассы не включаются выплаты сотрудникам, в том числе, зарплата, пособия, материальная помощь.

Лимит остатка кассы оформляют приказом директора.

С 1 октября 2024 года – новый порядок ведения кассовых операций

ЦБ изменил порядок ведения кассовых операций: с 1 октября 2024 года размен денег нужно оформлять квитанцией

ЦБ внес изменения в порядок ведения кассовых операций (указание ЦБ от 09.01.2024 № 6658-У). Указания дополнили правилами размена банкнот, монет одного номинала на банкноты и монеты другого номинала, а также правилами приема денег, полученных в банке. Поправки вступают в силу с 1 октября 2024 года. Рассмотрим подробнее.

Правила оформления

При обмене купюр и монет одного номинала на купюры и монеты другого номинала кассир должен оформить квитанцию о размене наличных денег. В квитанции проставляются наименование юридического лица, Ф. И. О. индивидуального предпринимателя, дата совершения операции, сумма наличных денег цифрами и прописью, подпись кассира. Пока неясно, будет ли утвержденная форма такой квитанции или организации и ИП могут разработать свой бланк с обязательными реквизитами. Расходные и приходные кассовые ордера при размене денег не оформляют.

Прием кассиром денег для размена

При приеме денег для размена кассир должен сделать полистный, поштучный пересчет под наблюдением вносителя, а также проверить платежеспособность купюр. Кассир также должен пересчитать подготовленную к выдаче сумму денег под наблюдением получателя. При выдаче денег кассир должен провести полистный, поштучный пересчет принятых денег в сумме, указанной в квитанции о размене. Выдавать при размене банкноты, имеющие повреждения, нельзя.

Прием денег из банка

Принимать наличные деньги, полученные в банке допускается:

- в упаковке кредитной организации полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, целости упаковки, наличия реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише;

- мешками с монетой по надписям на ярлыках к мешкам с монетой с проверкой целости упаковки, наличия реквизитов на пломбах, оттисках клише и ярлыках к мешкам с монетой.

Коротко о главном

При наличных расчетах руководитель компании/ИП должны организовать учет кассовых операций. При этом назначается материально-ответственное лицо, которое принимает и выдает деньги, оформляя при этом кассовые документы. С 1 октября 2024 года порядок ведения кассовых операций скорректирован.

Внимание!