Для того чтобы предприятие эффективно работало, а его затраты не превышали уровень доходов, необходимо правильно рассчитать капитальные вложения на развитие его производственного цикла.

То есть затраты на приобретение технологического оборудования, которое составляет основные производственные средства.

И немаловажная роль в этих расчетах отводится такому показателю, как фондоемкость. С его помощью оценивается рациональность использования основных средств производства.

Сущность понятия фондоемкость

ФОНДОЕМКОСТЬ — это величина стоимости основных средств (фондов) производства в перерасчете на каждый рубль произведенной товарной продукции.

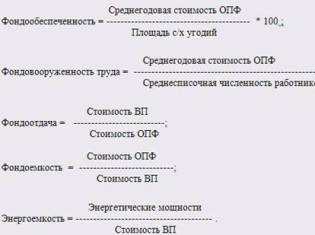

С правой стороны можете посмотреть унифицированные формулы расчета показателей фондоотдачи и фондоемкости.

Для определения фондоемкости используется формула расчета:

Фе = Со/П,

где Фе — фондоемкость произведенной продукции,

Со — величина стоимости основных средств производства;

П — объем произведенной товарной продукции.

Иными словами, чем выше эффективность использования технологического оборудования (основных фондов), тем больше производится продукции.При этом фондоемкость снижается.

А это означает, что себестоимость продукции также будет снижаться, а прибыль предприятия возрастать. В целом, экономическая эффективность производственного процесса также будет расти.

Выражаться это будет в окупаемости вложенных в основные средства производства капиталов.

Существует три формулы для определения фондоемкости: одна основная и две вспомогательных.

1. Основная формула расчетаФе = Со/П используется обычно для вычисления общей фондоемкости предприятия за любой промежуток времени (день, декаду, квартал и т.д.).

Она имеет существенные недостатки:

- во-первых, ценовая составляющая производственных фондов в ней всегда остается величиной постоянной, то есть не учитывается их износ;

- во-вторых, для расчета используется количество произведенной продукции, но часть ее может оказаться и не реализованной.

Фондоемкость, рассчитанная по этой формуле характеризует оценку производственного, технологического процесса, его динамику.

Формула оборачиваемости дебиторской задолженности, как ее посчитать?

Как рассчитать норму рентабельности?

2. А для анализа эффективности производства в плане окупаемости была введена дополнительная формула фондоемкости:

Фе = ½(Со1+Со2)/Пр,

где Фе — фондоемкость;

Со1 — величина стоимости производственных средств на начало расчетного периода;

Со2 — величина стоимости производственных средств на конец расчетного периода;

Пр — количество реализованной продукции. .

Все необходимые для расчета по этой формуле данные берутся:

- из бухгалтерского баланса за расчетный период;

- отчетной документации о количестве произведенной продукции за этот же период, ее стоимости, реализации и годовой выручке предприятия.

3. Для того чтобы определить необходимую сумму для реставрации основных фондов, с целью увеличения выпуска продукции используется вторая дополнительная формула расчета фондоемкости:

Фе = Сс.г./Пг,

где Сс.г. — величина стоимости производственных средств среднегодовая;

Пг — запланированный выпуск продукции в течение года;

Фе — фондоемкость.

Все данные для этой формулы берутся из бизнес-плана.

Необходимо отметить, что во всех формулах учитывается стоимость только технологического оборудования, непосредственно участвующего в производстве продукции (основного производственного фонда).

Совокупная стоимость всех основных амортизационных средств, состоящих на балансе предприятия, в расчет не входит.

Этот показатель пока еще не достаточно изучен. Он находит широкое применение при создании динамической модели баланса между крупными отраслями.

Он входит в расчеты основных капиталовложений в производство, при определении цен на произведенную продукцию, для проведения анализа эффективности производства.

Фактически данный показатель необходим для оценки рентабельности вложенного капитала.

Факторы, влияющие на фондоемкость

Выпуск продукции на многих предприятиях зависит от поставок комплектующих от других предприятий-производителей, выпуск продукции которых также сопряжен с использованием основных средств производства.

Существует такое понятие, как полная фондоемкость (Фп).

Оно включает в себя два показателя:

- прямую фондоемкость (Фпр) — характеризующая величину вложенного капитала на приобретение основного технологического оборудования для конкретного предприятия, эффективность работы которого оценивается;

- косвенную фондоемкость (Фк) — капитал, вложенный в приобретение основных средств производства предприятия-партнера.

Если у предприятия, для которого определяется критерий эффективности несколько партнеров, то учитывается косвенная фондоемкость каждого из них.

Таким образом, полная фондоемкость определяется по формуле:

Фп = Фпр + Фк1 + Фк2+…+ Фкn

Оплачивается ли учебный отпуск?

Налоговый вычет на детей, кто может получить и где оформить заявление?

Где можно скачать бланк счета-фактуры: https://buhguru.com/buhgalteria/schet-faktura-obrazec-zapolneniya.html

Пример 1.

Основная фондоемкость машиностроительного предприятия составляет 371 рубль на каждую тысячу рублей произведенной продукции. Но для получения продукции требуется комплектующие металлургического предприятия (Фк1 = 340 рублей), приборостроительного завода (Фк2 = 312 рублей), заводов нефтехимической отрасли (Фк3 = 380 рублей).

Полная фондоемкость предприятия составляет:

Фп = 371 +340 + 312 + 380 = 1413 (рублей).

Если это показатель меньше базисной фондоемкости, значит, предприятие сработало эффективно.

Если предприятию требуется расширение или реконструкция для достижения запланированного экономического эффекта, то расчет фондоемкости выполняется с учетом показателей производственных мощностей.

При введении в производство нового оборудования прирост фондоемкости может превышать базисную величину.

Это связано с тем, что для получения полной фондоотдачи от вводимого капитала требуется определенный период на освоение новых технических средств и оборудования.

В этом случае, для того чтобы уменьшить фондоемкость в период увеличения потенциала производства, необходимо повышать рост уровня использования уже имеющегося производственного оборудования.

Это должно способствовать возмещению тех потерь, которые неизбежно возникают при введении в производство новых технологий, станков и других технических средств. И основная роль в этом отводится быстрому освоению производственных мощностей.

Примерный анализ эффективности производственного процесса

Для выполнения расчета фондоемкости за прошедший и текущий годы необходимы следующие бухгалтерские документы:

- бухгалтерский баланс за расчетный период;

- отчетную документацию о количестве произведенной продукции за этот же период, ее стоимости и годовой выручке предприятия.

Взятые из этих документов данные заносим в таблицу. Туда же должны быть занесены полученные при расчете значения фондоемкости.

| Показатели | Прошедший год | Текущий год | Прирост |

| Проданная продукция | 456430 | 580750 | +124320 |

| Стоимость основных средств производства | 331000 | 333050 | +2050 |

| Фондоемкость | 0, 725 | 0, 573 | – 0,125 |

Определяем фондоемкость за прошедший год:

Ф1 = 331000/456430 =0,725

Фондоемкость в текущем году составила:

Ф2 = 333050/58075 = 0,573

Полученные величины отражают стоимость основных средств производства на каждый рубль произведенной продукции.

При умножении этой величины на 100, мы получаем показатель в расчете на каждые сто рублей.

Как видно из таблицы произошло снижение фондоемкости (прирост со знаком «-»).

Можно определить и процент снижения фондоемкости в текущем году. Для этого определяем коэффициент фондоемкости:

К= Ф2/ Ф1 = 0, 57/0,725 = 0, 79 или 79%

Это означает, что фондоемкость в текущем году снизилась на 21%.

То есть на предприятии отлажено управление производством и отлично организована его работа, приведшая к снижению расходов на получение единицы товарной продукции.

Но необходимо отметить факт, что фондоемкость — динамичный показатель, который может меняться не только в течение годового периода.

В зависимости от состояния экономики (которое не всегда стабильно), она может то снижаться, то возрастать даже в течение квартала. И это вполне нормальное явление.