Правовые основания и особенности заполнения «нулевой» формы 4-ФСС

Форму 4-ФСС должны сдавать все страхователи, т.е. юридические и физические лица, которые пользуются услугами наемных работников.

Это установлено п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…».

Данный закон не предусматривает освобождение от обязанности сдавать отчет при отсутствии базы для начисления взносов. Не сдают форму 4-ФСС только ИП без наемных работников. А у юридического лица даже, если деятельность не ведется, должен быть хотя бы один сотрудник – директор.

Интересная ситуация возникает, если фирма не работает, а директор одновременно является и единственным учредителем. В этом случае он часто не считает нужным заключать трудовой договор «сам с собой». Следует ли считать такого руководителя сотрудником? Из последних разъяснений Минтруда вытекает, что следует (письмо от 16.03.18 N 17-4/10/В-1846). Чиновники ссылаются на ст. 16 ТК РФ и указывают, что трудовые отношения возникают при фактическом допуске сотрудника к работе, независимо от наличия трудового договора с ним.Поэтому юридические лица обязаны сдавать отчет 4-ФСС в любом случае.

Чтобы определить состав и порядок заполнения «нулевой» формы, нужно обратиться к приказу ФСС РФ от 26.09.2016 № 381 (в редакции от 07.06.2017). Этим нормативным актом утверждены форма отчета 4-ФСС и порядок его заполнения (далее по тексту – Порядок).

Бланк формы 4-ФСС за 9 месяцев 2018 года можно скачать здесь.

При отсутствии деятельности не обязательно сдавать все листы отчета. Состав «нулевого» 4-ФСС можно ограничить четырьмя обязательными разделами, перечисленными в п. 2 Порядка:

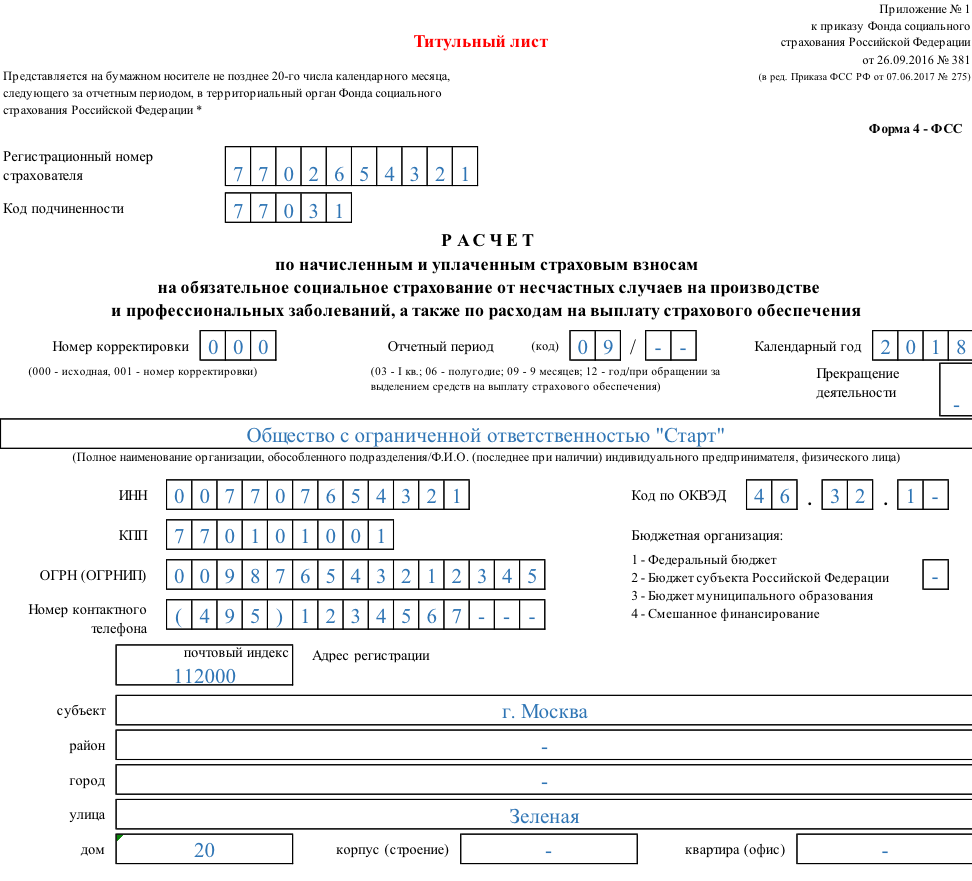

- Титульный лист, в котором указываются общие сведения о страхователе.

- Таблица 1, включающая базу для расчета взносов.

- Таблица 2, посвященная расчетам между страхователем и отделением ФСС.

- Таблица 5, которая содержит сведения о специальной оценке условий труда (СОУТ) и обязательных медосмотрах.

Далее рассмотрим, как следует заполнять эти разделы нулевого отчета 4-ФСС. Образец заполнения можно скачать здесь.

СКАЧАТЬ НУЛЕВОЙ 4-ФСС ЗА 9 МЕСЯЦЕВ 2018 ГОДАТитульный лист

Этот раздел содержит сведения о страхователе. Порядок его заполнения не зависит от того, является ли отчет нулевым, или нет.

- Регистрационный номер – присваивается страхователю в отделении ФСС при первичной постановке на учет.

- Код подчиненности указывает на то подразделение фонда, где страхователь зарегистрирован в настоящее время.

- Номер корректировки показывает, сколько изменений вносилось в отчет. Для исходного варианта используется код «000», далее – «001», «002» и т.д.

- Поле «Отчетный период» состоит из двух частей. В левой приводится собственно информация о периоде, за который сдается форма. Для 9 месяцев это – «09». Правая часть поля используется, если податель отчета запрашивает средства на выплату страхового возмещения. В этом случае указывается количество обращений – от 01 до 10.

- Календарный год – 2018.

- В поле «Прекращение деятельности» заносится буква «Л», только в случае, когда страхователь ликвидируется и отчет сдается в соответствии с п.15 ст.22.1 закона № 125-ФЗ. Если же деятельность фактически приостановлена, но процедура ликвидации официально не начата, то данное поле заполнять не нужно.

- В поле «Полное наименование / ФИО» указываются сведения об организации или физическом лице, на основании соответствующих документов (учредительных или удостоверяющих личность).

- Коды ИНН и КПП (второй код только для юридических лиц) заполняются на основании свидетельства, выданного ИФНС. Т.к. ИНН у физического лица «длиннее» на 2 цифры, то организации в двух первых ячейках поля проставляют нули.

- Поле «ОГРН/ОРГНИП» содержит номер юридического лица или предпринимателя, присвоенный при государственной регистрации. У организаций две первые ячейки поля, аналогично ИНН, нужно заполнить нулями.

- Поле «Код ОКВЭД» заполняется на основе классификатора ОК 029-2014 (КДЕС Ред. 2). Если страхователь работает более года, то код должен быть подтвержден ФСС с учетом класса профессионального риска (приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

- Поле «Бюджетная организация» используют только бизнесмены, получающие финансирование из бюджета в зависимости от его уровня:

– федеральный – «1»;

– региональный – «2»;

– местный – «3»;

– поступления из нескольких бюджетов – «4»

- Номер контактного телефона лица, ответственного за предоставление формы.

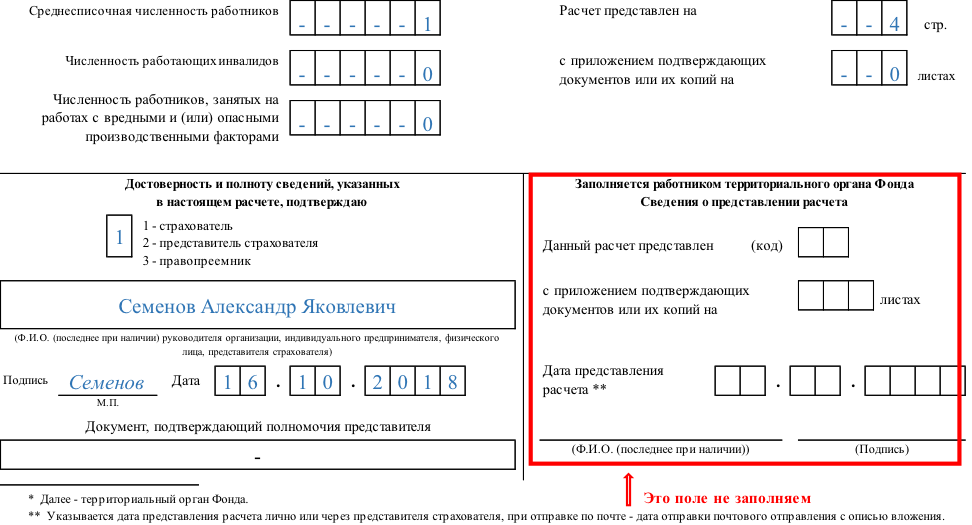

- Поля, отражающие общую численность персонала, количество инвалидов и тех работников, которые трудятся во вредных / опасных условиях, заполняются в соответствии с требованиями Росстата (приказ от 22.11.2017 № 772).

- Информация о количестве листов самого отчета и подтверждающих документов (если они есть).

- Подтверждение достоверности отчета включает в себя сведения об ответственном лице, его подпись, дату составления отчета и печать. Если отчет сдает представитель, то нужно еще указать реквизиты доверенности.

- Сотрудник фонда при получении отчета указывает форму предоставления, количество листов, дату приемки, свое ФИО и подпись.

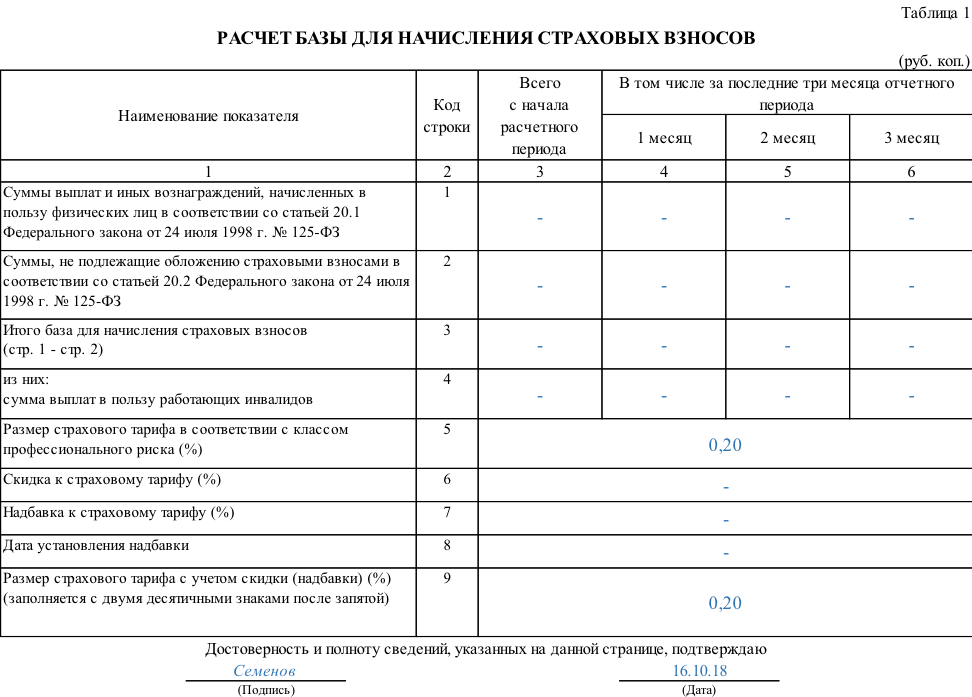

Таблица 1 «Расчет базы для начисления страховых взносов

В этом разделе отчета указывается информация о платежах в пользу физических лиц и о размере страхового тарифа.

Т.к. речь идет о нулевой форме, то строки 1 – 4, в которых отражается база для начисления взносов, нужно заполнить прочерками.

А вот строки 5 – 7, в которых показаны сведение о страховом тарифе, содержат показатели и при формировании «нулевого» отчета. Даже если организация в настоящее время не работает, она все равно относится к определенной сфере деятельности, которому соответствует конкретный тариф.

- Указанный тариф с учетом класса страхового риска приводится в строке 5.

- Строки 6 и 7 заполняются, если ФСС установило страхователю скидки или надбавки к страховому тарифу (постановление Правительства РФ от 30.05.12 № 524).

- Если была предусмотрена надбавка, то в строке 8 нужно указать дату приказа ФСС, который ее установил.

- Строка 9 содержит окончательный «вариант» тарифа с учетом всех корректировок (в процентах, с двумя знаками после запятой).

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

Эта часть отчета содержит сведения о взаиморасчетах между страхователем и фондом. Данный раздел даже при отсутствии деятельности может быть «не совсем» нулевым.

Рассмотрим ситуацию, когда деятельность велась в предыдущем отчетном периоде (2017 год). Поэтому на начало 2018 года у страхователя была задолженность перед фондом в сумме начислений за декабрь, погашенная в январе.

В этом случае заполняется строка 1 «Задолженность за страхователем на начало отчетного периода», строка 16 «Уплачено страховых взносов», а также строки 8 и 18, содержащие контрольные суммы. При заполнении строки 16 номер платежного документа указывать не нужно, т.к. оплата была произведена не в течение трех завершающих месяцев периода, а ранее.

Во всех остальных строках таблицы 2 следует поставить прочерки. Если же в предыдущем периоде деятельность не велась и «переходящих» расчетов не было, то прочерки нужно поставить во всех строках таблицы 2.

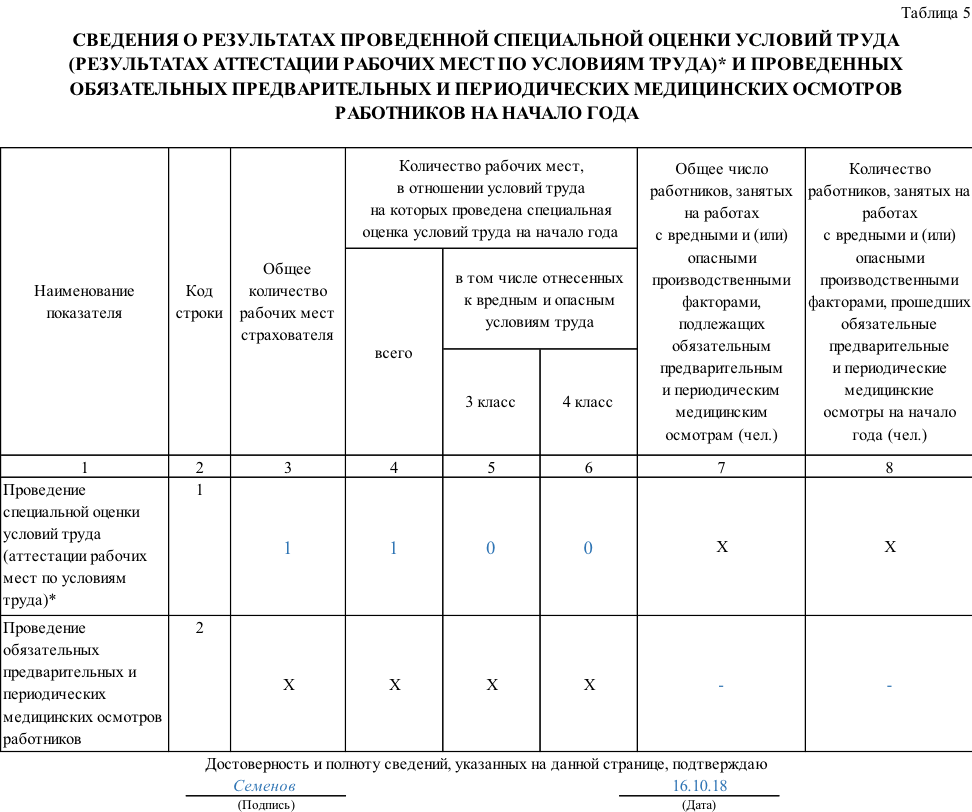

Таблица 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах»

Таблица 5 в нулевом отчете также может содержать информацию, если страхователь вел деятельность ранее. Дело в том, что в ней показываются сведения на начало года, т.е. по итогам предыдущих периодов.

По строке 1 отражаются сведения о спецоценке условий труда (СОУТ):

- В графе 3 – количество рабочих мест в целом.

- В графе 4 – число рабочих мест, по которым была проведена СОУТ на начало 2018 года.

- Графы 5 и 6 показывают количество оцененных рабочих мест с вредными (3 класс) и опасными (4 класс) условиями труда.

Вместо СОУТ работодатель может указать результаты аттестации рабочих мест, если срок ее действия на 01.01.2018 еще не истек (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»).

Строка 2 содержит сведения (также на начало года) об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 отражается общее количество таких работников, подлежащих медосмотру.

- В графе 8 указывается, сколько из них прошло медосмотр фактически.

Порядок сдачи нулевого отчета 4-ФСС и санкции за нарушение

Форму 4-ФСС нужно предоставлять в соответствии с требованиями ст. 24 закона № 125-ФЗ. Порядок сдачи не зависит от того, содержит отчет суммы начисленных взносов, или нет.

Здесь играет роль только численность застрахованных лиц. Небольшие компании могут сдавать форму на бумажном носителе, если у них не более 25 работников.

Если же число застрахованных лиц превышает 25 человек, то работодатель обязан сдать отчет в электронном виде.

«На бумаге» виде 4-ФСС нужно сдать до 20 числа месяца, следующего за отчетным периодом, а в электронном виде – не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно направить до 22.10.2018 «на бумаге» (в связи с переносом сроков из-за выходных) и до 25.10.2018 – в электронном виде.

Санкции за нарушения сроков сдачи отчета 4-ФСС установлены ст. 26.30 закона № 125-ФЗ.

В данном случае то, что отчет «нулевой», влияет на размер штрафа. Его сумма зависит от длительности просрочки и начисленных по отчету взносов. А т.к. нулевой отчет «по умолчанию» не содержит начисленных сумм, то при любой просрочке применяется минимальный штраф – 1000 рублей.

Также работодателя могут наказать, если он сдаст отчет «на бумаге», не имея на это права. Тогда размер штрафа составит 200 руб.

Должностные лиц могут быть дополнительно оштрафованы на сумму от 300 до 500 руб. по ст. 15.33 КоАП.

А вот заблокировать счета страхователя в данном случае нельзя. В п. 3 ст. 76 НК РФ идет речь о налоговых декларациях, а форма 4-ФСС к ним не относится (письмо Минфина РФ от 21.04.2017 N 03-02-07/2/24123).