Включается ли страховка на авто расходы при УСН? Можно ли расходы по страхованию отнести на суммы, уменьшающие единый налог? Давайте выясним, является ли страховая премия расходами.

Виды страхования машины

Если у организации или ИП, которые применяют УСН, есть в наличии автомобиль, то его, разумеется, нужно страховать по программе ОСАГО. Более того, плательщик УСН может приобрести себе полис КАСКО или ДСАГО. Но как быть при расчете единого налога? Можно ли отнести страховые сборы в пользу страховой компании на расходы?

ОСАГО — это обязательное страхование автогражданской ответственности. Без полиса ОСАГО Вам не зарегистрируют автомобиль, не пустят на техосмотр, оштрафует сотрудник ДПС на дороге. ОАСГО – это обязательный вид страхования машин.

ДСАГО — дополнительное страхование гражданской ответственности на добровольной основе. В случае страхования по ДСАГО суммы выплат по ОСАГО (для возмещения ущерба имущества, жизни и здоровья третьих лиц) увеличиваются.

КАСКО — это добровольный договор страхования, который предусматривает возмещение ущерба от повреждений автомобиля, угона или утраты машины (на усмотрение страхователя).

Как учитывать страховые взносы на авто при УСН

Давайте посмотрим, как оплата страховки на авто влияет на уменьшение УСН при разных объектах налогообложения.

Доходы

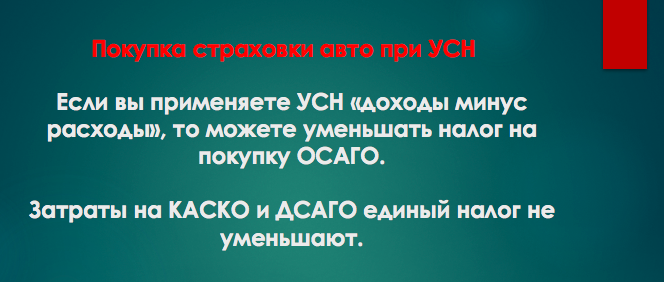

Если организация или ИП платит единый «упрощенный» налог с доходов, то расходы на страхование автомобиля никак не влияют на расчет налога по УСН. Ведь почти никакие расходы при таком варианте в зачет не идут и налог по УСН не уменьшают. Следовательно, страховка на ОСАГО, ДСАГО и КАСКО не уменьшают УСН (п. 1 ст. 346.14 НК РФ).

Доходы минус расходы

Если же фирма или ИП вносит единый налог по УСН с разницы между доходами и расходами, то расходы по договору ОСАГО (в т. ч. расходы на проведение техосмотра) уменьшают налоговую базу по УСН. Это предусмотрено подпунктами 7 и 12 пункта 1 статьи 346.16 НК РФ). Учитывайте платежи по расходах их по мере оплаты (п. 2 ст. 346.17 НК РФ).

Что же касается взносов на добровольное страхование (ДСАГО или КАСКО), то налоговую базу по единому «упрощенному» налогу они не уменьшают. Дело в том, что перечень расходов, которые можно учесть при расчете единого налога – исчерпывающий (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят (Письмо Минфина России от 10 мая 2007 г. № 03-11-04/2/119).