В 2017 году обособленные подразделения многих предприятий могут ощутить на себе всю прелесть общения с сотрудниками налоговых инспекций. Дело в том, что с 2017 года все обособленные подразделения (включая филиалы и представительства), начисляющие выплаты и вознаграждения физическим лицам, будут обязаны самостоятельно рассчитывать и уплачивать страховые взносы, а также представлять в ИФНС расчеты по ним. Кроме того, дополнительные обязанности появились и у головных офисов, у которых есть обособленные подразделения (включая филиалы и представительства). Давайте разбираться, что именно изменилось и как это отразится на организациях.

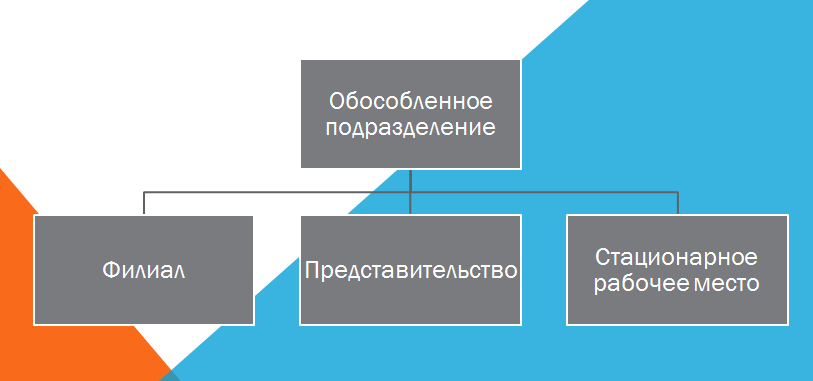

Что такое обособленное подразделение: вводная информация

Любая российская организация вправе открыть одно или несколько обособленных подразделений. Ими могут являться филиалы и представительства юридического лица. При этом обособленные подразделения (то есть, филиалы и представительства) не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам. Это следует из статьи 55 Гражданского кодекса РФ.

Также нужно сказать и про Налоговый кодекс РФ. Из статьи 11 НК РФ следует, что обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца.

Таким образом, можно сказать, что обособленное подразделение юридического лица – это филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ).

Далее в таблице поясним некоторых особенности видов обособленных подразделений.

| Филиал | Представительство | Стационарное рабочее место |

| Филиал осуществляет все или часть функций основной организации. Осуществляет функции представительства. | Представительство представляет и защищает интересы основной организации. | Работник осуществляет свою трудовую деятельность на рабочем месте. |

| Филиал может вести коммерческую деятельность. | Представительство не может вести коммерческую деятельность. | Не может вести коммерческую деятельность. Только трудовые правоотношения. |

| Сведения о филиале должны содержаться в ЕГРЮЛ. | Сведения о представительстве должны содержаться в ЕГРЮЛ | Сведения в ЕГРЮЛ не включаются. |

Постановка обособленных подразделений на учет в ИФНС

Если обособленное подразделение является филиалом или представительством и сведения о нем указаны в уставе и в ЕГРЮЛ, то по месту нахождения этого подразделения организацию поставят на учет в ИФНС автоматически на основании сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ).

Если обособленное подразделение – это не филиал и не представительство, а рабочее место, то в течение месяца со дня его создания организация должна сама встать на учет в ИФНС по месту нахождения такого подразделения (пп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ). Для этого надо подать в ИФНС по месту нахождения самой организации сообщение о создании обособленного подразделения по форме № С-09-3-1. Такие правила действовали раньше и продолжат применяться в 2017 году. Однако с 2017 года у организаций, имеющих обособленные подразделения, появится новые обязанности.

Новые обязанности головных организаций с 2017 года

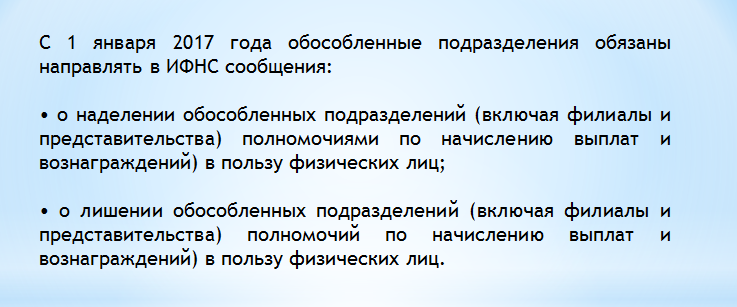

С 2017 года головные организации обязаны уведомлять ИФНС по месту своего нахождения о том, что их обособленные подразделения (включая филиалы и представительства) в 2017 году (подп. 7 п.3.4 ст.23 НК РФ):

- получили право по начислению выплат и вознаграждений физическим лицам;

- лишились полномочий по начислению выплат и вознаграждений физическим лицам.

На сообщение в адрес налогового органа головным организациям НК РФ дает один месяц со дня наделения (или лишения) «обособки» указанными полномочиями или их утратой.

Обратите внимание: новая обязанность по направлению указанных сообщений введена только в отношении тех обособленных подразделений, которым соответствующие полномочия переданы или отобраны у них после 1 января 2017 года. Передавать в ИФНС сообщения в отношении обособленных подразделений (филиалов, представительств), которые начисляли выплаты и вознаграждения до 2017 года, не нужно. Это предусмотрено пунктом 2 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ.

Как головным организациям исполнить новую обязанность

Передавать в ИФНС после 1 января 2017 года сообщение о наделении обособленного подразделения (включая филиал ли представительство) полномочиями по начислению выплат и вознаграждений в пользу физических лиц (или о лишении таких полномочий) головная организация вправе (п.7 ст. 23 НК РФ):

- по почте;

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Федеральная налоговая служба обязана утвердить порядок передачи в ИФНС таких сообщений в электронном виде и формы «бумажных» сообщений. Это предусмотрено абзацами 3 и 4 пункта 7 статьи 23 НК РФ.

Обособленное подразделение наделяется полномочиями по начислению выплат и вознаграждений физическим лицам с даты издания соответствующего приказа или распоряжения головной организацией.

Форма сообщения российской организации – плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство) полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц утверждена Приказом ФНС от 10 января 2017 г. № ММВ-7-14/4.

Изменения для обособленных подразделений с 2017 года

При переносе норм о страховых взносах из Федерального закона от 24.07.2009 № 212-ФЗ в Налоговый кодекс РФ законодатели решили, что иметь дело со страховыми взносами обособленные подразделения в 2017 году будут намного чаще.

С 1 января 2017 года Федеральный закон от 24.07.2009 № 212-ФЗ <О страховых взносах>

утрачивает силу. Согласно части 11 статьи 15 данного закона до 2017 года отчислять самостоятельно страховые взносы и сдавать в ПФР расчеты по взносам обязаны были только те обособленные подразделения, которые одновременно:

- имели открытые для себя банковские счета;

- имели свой баланс, отдельный от главного офиса;

- начисляли физлицам различные выплаты и вознаграждения.

Таким образом, до 2017 года должно было одновременно соблюдаться три указанных условия. Но с 2017 года ситуация изменилась. Для возникновения у обособленного подразделения обязанности по сдаче в ИФНС отчетности и уплате страховых взносов законодатели оставили только один критерий – начисление физлицам вознаграждений. Это следует из новых положений пунктов 7 и 11 статьи 431 НК РФ. Также см. «Страховые взносы с 2017 года: обзор изменений».

Таким образом, обязанность по уплате страховых взносов и представлению расчетов по страховым взносам обособленными подразделениями в 2017 году возникает независимо от наличия:

- отдельного баланса;

- открытого расчетного счета в банке.

Не исключено, что у некоторых бухгалтеров возникнет логичный вопрос «может ли головная организация в 2017 году самостоятельно сдавать отчетность и платить страховые взносы за свои обособленные подразделения, которые начисляют выплаты и вознаграждения физическим лицам»? На наш взгляд, в 2017 году так поступать будет нельзя. Дело в том, что действующими с 2017 года положениями НК РФ, не предусмотрено, что головная организация вправе «взять на себя» обязанность по уплате страховых взносов и сдаче расчетов за свою «обособку», которая начисляет выплаты и вознаграждения физическим лицам.

С 2017 года обособленные подразделения, начисляющие выплаты и вознаграждения физическим лицам, должны сдавать в ИФНС по месту своего нахождения расчеты по страховым взносам по новой форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551. РСВ-1 с 2017 года в УПФР не представляются.

Также полагаем целесообразным рассмотреть и ещё одну ситуацию. Предположим, что до 2017 года обособленное подразделение организации не имело отдельного расчетного счета и баланса, но начисляло выплаты и вознаграждения физическим лицам. До 2017 года такое подразделение в силу закона не должно было самостоятельно уплачивать страховые взносы и сдавать расчеты РСВ-1 в подразделения ПФР. За него это делала головная компания (ч. 11 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Однако в силу пункта 11 статьи 430 НК РФ с 2017 года такое подразделение обязано самостоятельно перечислять страховые взносы и сдавать отчетность по страховым взносам в ИФНС. Если же головная организация не желает, чтобы обособленное подразделение этим занималось, то потребуется издать приказ «О лишении обособленного подразделения полномочий по начислению выплат и вознаграждений в пользу физических лиц». И сообщить об этом в ИФНС течение одного месяца (попд.7 п. 3.4 ст. 23 НК РФ в редакции, действующей с 2017 года).

За иностранные обособленные подразделения уплачивает страховые взносы и сдает отчетность головной офис. Такой подход был раньше и будет применяться в 2017 году. Рассматриваемые в данной статье изменения касаются исключительно обособленных подразделений российских компаний.

Как налоговики и фонды организуют учет обособленных подразделений

С 2017 года статья 84 НК РФ, посвященная правилам постановки на налоговый учет, дополнена пунктом 3.1. Он предусматривает, что налоговые инспекции по месту нахождения «обособок» обязаны вести учет данных об их полномочиях по выплатам физлицам. Это происходит на основании сообщений от плательщиков, о которых было сказано выше.

Также в 2016 году был принят пакет поправок в Налоговый кодекс (http://asozd2.duma.gov.ru/main.nsf/(SpravkaNew)?OpenAgent&RN=11078-7&02), обязывающий налоговиков сообщать в электронной форме в ПФР, ФСС и ФФОМС информацию о постановке на налоговый учет фирм по месту нахождения их обособленных подразделений в 2017 году, которые производят выплаты и иные вознаграждения физлицам (новый подп. 15 п. 1 ст. 32 НК РФ). С 2017 года налоговики в течение трех суток обязаны сообщить указанным выше фондам:

- о наделении «обособок» (включая филиалы и представительства) полномочиями по начислению выплаты и вознаграждений, а также о лишении таких полномочий;

- о смене «обособкой» места нахождения (исключение: филиалы и представительства);

- о закрытии таких обособленных подразделений.