Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

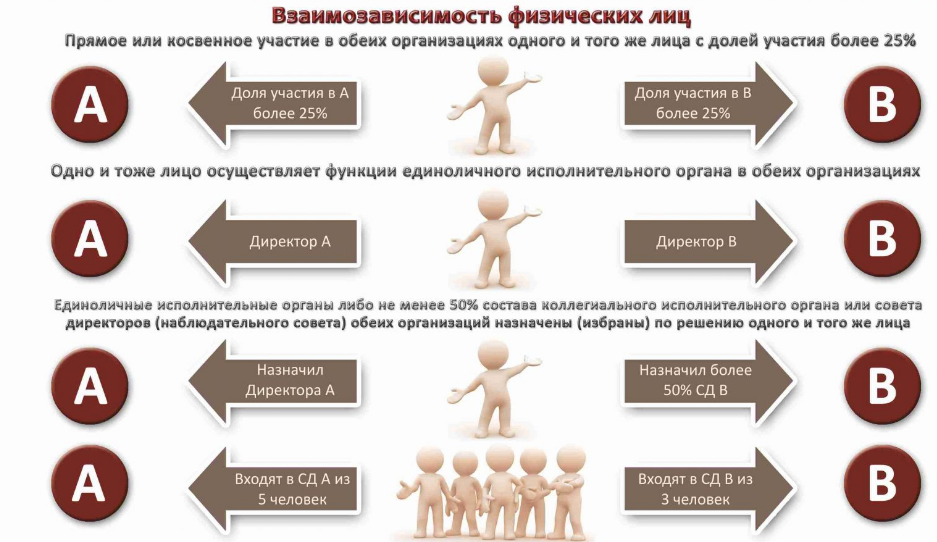

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Яркие примеры взаимозависимых лиц

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

Отчёт в 2021 году

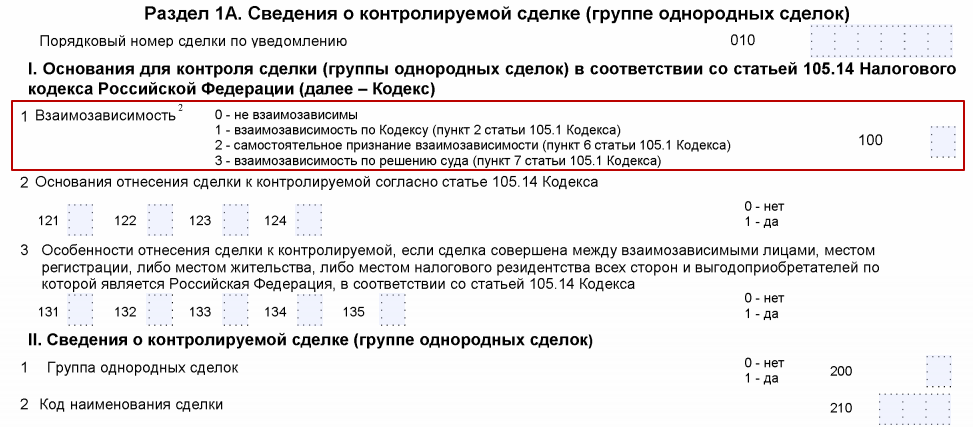

Своего рода отчет о взаимозависимых лицах в налоговый орган сдают в составе Уведомления о контролируемых сделках Форма уведомления о контролируемых сделках и порядок ее заполнения утверждены Приказом ФНС России от 07.05.2018 № ММВ-7-13/249.

Фактор взаимозависимости отражают в Разделе 1А этой формы:

Уведомление о контролируемых сделках за истекший период подается только раз в год – не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). Если 20 мая выпадет на выходной и (или) нерабочий праздничный день, срок продлевается до ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ). Отчитаться за 2018 год нужно не позднее 20 мая 2021 года.

Аффилированные лица: отличия

Важно понимать, что имеют свои отличия аффилированные и взаимозависимые лица. Так, про первых в НК РФ не сказано ни слова. Кроме того, родственные и семейные отношения на аффилированность никак не влияют в отличие от взаимозависимости.

Аффилированные лица – это больше термин из корпоративного права, который играет большую роль только в рамках антимонопольного законодательства, а также в бухгалтерской и банковской сфере.

Кого и для каких целей могут признать аффилированными лицами, сказано в Законе РСФСР от 22 марта 1991 года № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Сделки

По общему правилу цена в сделке считается соответствующей рынку, пока не доказано обратное (п. 1 ст. 40 НК РФ). В то же время сделки между взаимозависимыми лицами всегда находятся под особым прицелом налоговиков, поскольку закон напрямую разрешает проверять адекватность цен в сделках между такими лицами (п. 2 ст. 40 НК РФ).

Таким образом, основные налоговые риски сделок между взаимозависимыми лицами в 2021 году лежат в области их ценовой политики. В случае проверки инспекторы будут сравнивать установленные расценки со сделками, в которых:

- стороны не зависят друг от друга;

- связи не влияют на экономические результаты сделки.

Налоговые долги от манипулирования ценами в сделках между взаимозависимыми лицами НК РФ разрешает взыскивать только по суду по итогам проверки ФНС (подп. 4 п. 2 ст. 45 НК РФ).

Имейте в виду: практически все сделки между взаимозависимыми лицами – контролируемые. Более того, к ним приравнен и ряд других сделок. Подробно этот вопрос регулирует ст. 105.14 НК РФ.

В конечном итоге признание лиц взаимозависимыми влечет то, что налоги придётся заплатить не с фактического дохода, а того, который мог быть получен, но этому помешали коммерческие или финансовые условия взаимозависимой сделки (п. 1 ст. 105.3 НК РФ).

Заём

Учтите, что займы между взаимозависимыми юридическими лицами могут быть как контролируемыми сделками, так и нет. В обоих случаях надо просто уведомить о них налоговиков в рамках Уведомления (см. выше).

Так, нет рисков, когда имеет место беспроцентный займ между взаимозависимыми юридическими лицами – именно российскими компаниями. В силу изменений налогового законодательства с 01 января 2017 года такие сделки не подлежат контролю (новый подп. 7 п. 4 ст. 105.14 НК РФ, а также письма Минфина от 23.03.2017 № 03-03-РЗ/16846).

Согласно письму ФНС от 13 апреля 2017 года № ЕД-4-13/6968 беспроцентный займ между взаимозависимыми лицами не подлежит налоговому контролю, если место их регистрации либо жительства всех сторон и выгодоприобретателей – Россия. Дата заключения договора (доп. соглашения к нему) не имеет значения.

В иных ситуациях – когда ставка по контролируемому займу очень мала или 0% – налоговики могут потребовать отнести в доходы неполученные проценты согласно рыночной ставке (например, письмо Минфина от 27.05.2016 № 03-01-18/30778).

И наоборот: когда ставка выше максимума, заемщику могут урезать затраты на суммы сверх ставки процента по рынку (п. 1.1 ст. 269 НК РФ).

Взаимозачёт

Любой бухгалтер и юрист должны знать, как провести взаимозачет между взаимозависимыми лицами, чтобы потом не нарваться на обвинения в получении необоснованной налоговой выгоды. Судебная практика показывает, что налоговики в большинстве своём одерживают победу в подобных спорах (например, постановление Арбитражного суда Северо-Западного округа от 26.05.2017 № Ф07-4431/2017 по делу № А42-23/2016).

Вот, что нужно учесть при желании провести взаимозачёт между зависимыми сторонами (ст. 410 ГК РФ):

- к друг к другу есть встречные однородные требования;

- между сторонами подписано минимум 2 разных договора, в одном из которых контрагент – дебитор, а в другом – кредитор;

- дата исполнения встречного однородного требования уже настала/не была прописана в договоре/определена моментом востребования;

- допустим досрочный взаимозачет, но, если это прямо предусмотрено законом.