При получении прибыли налоги и декларации становятся актуальны, как никогда. Поэтому расскажем, с какой стороны подойти к декларации по налогу на прибыль компаний.

Бланк отчетности

Компании, которых закон признает плательщиками налога на прибыль, в конце каждого отчетного периода сдают налоговую декларацию по налогу на прибыль. Это может быть месяц либо квартал.

Внешний вид декларации по налогу на прибыль в 2016 году закреплен приказом налоговой службы от 26.11.2014 № ММВ73/600. Кстати, компании уже с 2015 года работают с ней.

По нашей ссылке можно не только посмотреть, но и скачать бланк декларации по налогу на прибыль 2016 – файл с бланком.

Как заполнять

Помимо прочего, приказ ФНС содержит правила заполнения декларации по налогу на прибыль. Они нацелены на то, чтобы снять основные сложности, которые могут встать перед бухгалтером при внесении данных в рассматриваемую отчетность. Среди них:

- структура отчетности;

- как заносить в нее сведения и подавать в инспекцию;

- правила заполнения некоторых листов.

Не забывайте следить, чтобы все показатели декларации формировались нарастающим итогом!

Что заполнять

Имейте в виду, что в вашей декларации по налогу на прибыль за месяц, квартал, полугодие год всегда должны быть:

- первый лист (Лист 01);

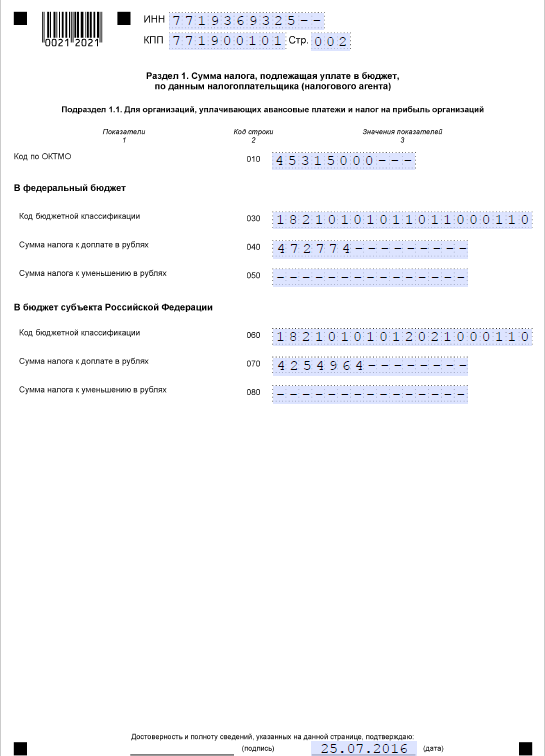

- подраздел 1.1 первого раздела – для фирм, которые помимо самого налога вносят авансы по нему;

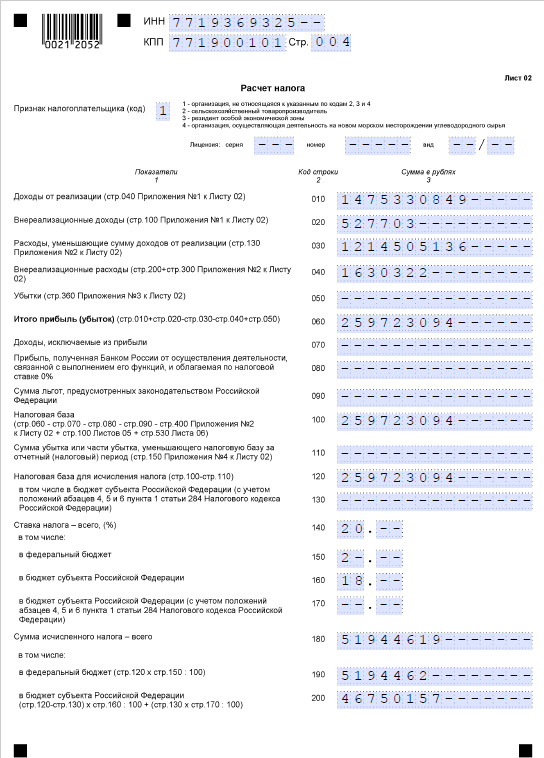

- как посчитан налог ([Лист 02 декларации по налогу на прибыль]);

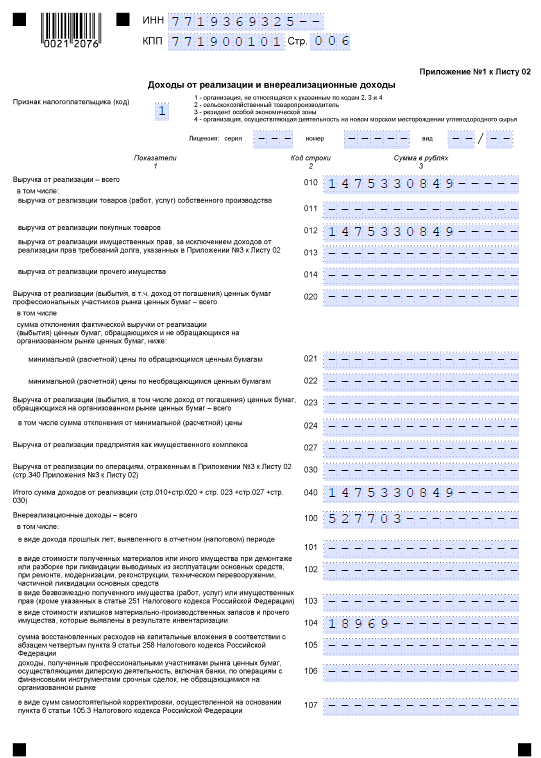

- Приложение № 1 к Листу 02 – в нем показывают поступления от реализации и внереализационные доходы;

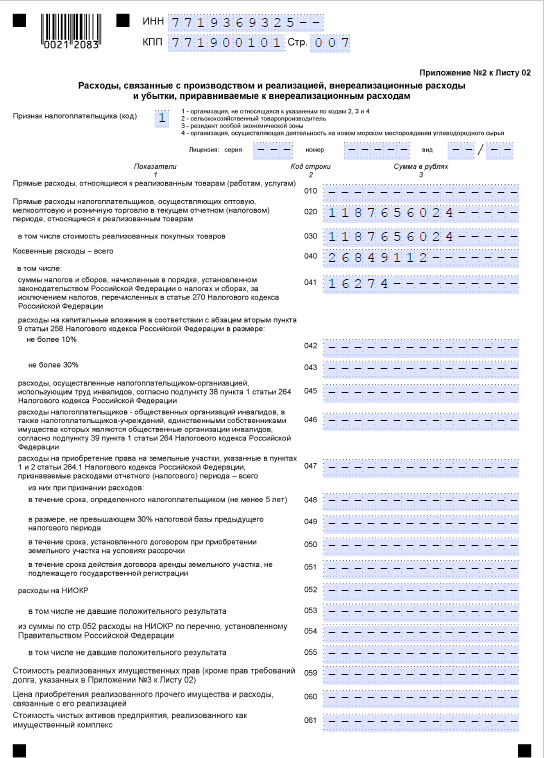

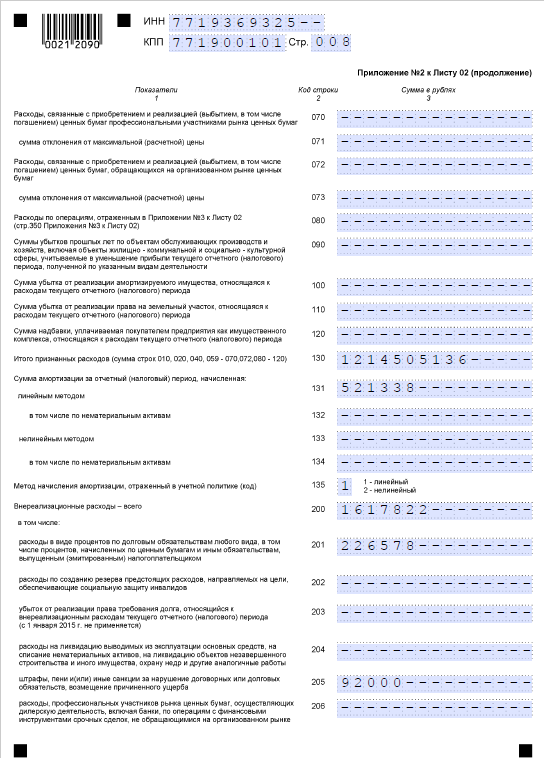

- Приложение № 2 к Листу 02 – здесь отражают затраты на производство и сбыт, а также сторонние затраты и схожие с ними убытки.

Учтите, что другие приложения декларации по налогу на прибыль и соответствующие листы заполняют только тогда, когда реально есть, что заполнять. То есть, на руках есть исходные данные, которые отражают реальную деятельность компании и процессы внутри ее.

Но есть свои нюансы. Некоторые части декларации заполнять не нужно, хотя бухгалтер располагает нужными сведениями.

ПРИМЕР 1

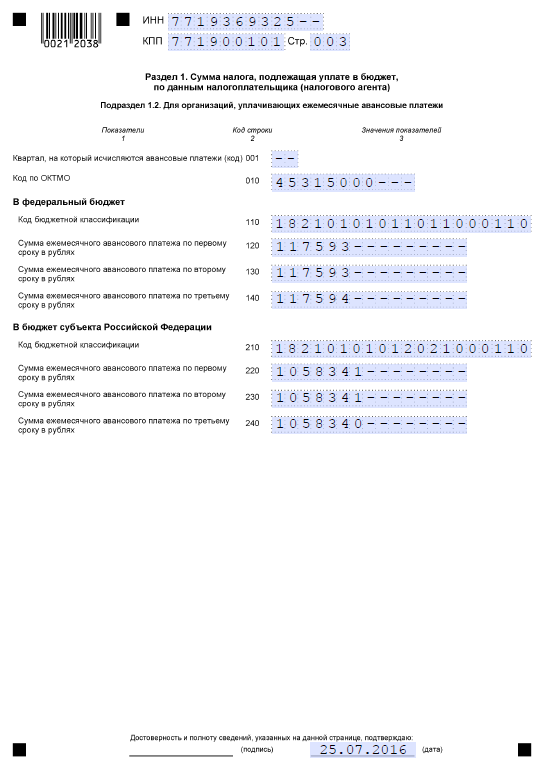

В декларации по налогу на прибыль за год не должно бы подраздела 1.2 первого раздела. Он касается перечисления каждый месяц налога на прибыль вперед авансом.

ПРИМЕР 2

Приложение № 4 о подсчете убытка, который в итоге снизит налог, сдают исключительно в рамках декларации по налогу на прибыль за квартал № 1 и весь год.

Как заполнить декларацию по налогу на прибыль

Чтобы не быть голословными, наглядно покажем на примере, как оформить рассматриваемую отчетность. Только сразу договоримся, что компания сдается по программе «минимум»: только те части, без которых декларация по налогу на прибыль не была бы сама собой.

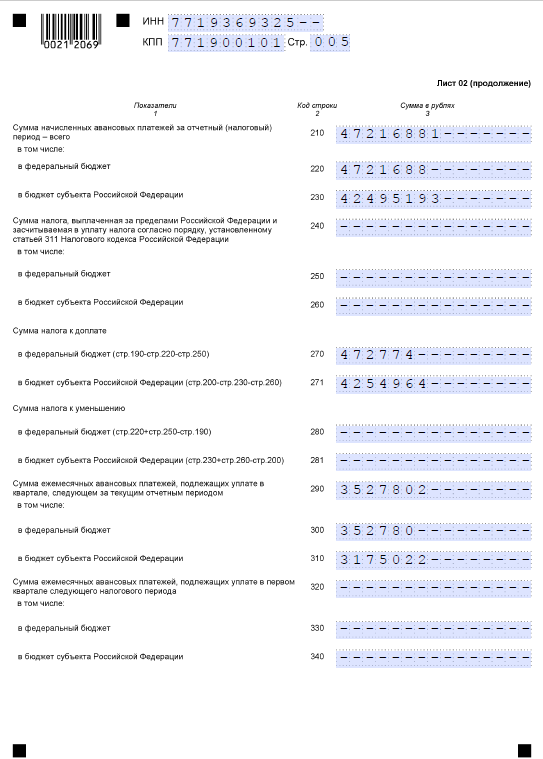

Строка 210 декларации по налогу на прибыль

Практика показывает, что некоторые сложности возникают в строке 210 Листа 02. В ней должна быть указана общая сумма сделанных авансов по налогу за отчетный (налоговый) период. А как быть с промежуточной отчетностью по налогу? Что указать в этой строке? Ответ заключается в том, как фирма платит в казну авансы по налогу (см. таблицу). Также условимся, что отчетность – полугодовая.

| Механизм | Что в строке 210 |

| Фирма делает авансовые платежи и за месяц, и за квартал. За основу берет сведения минувшего квартала. | Налог на прибыль из стр. 180 декларации за I кв. 2016 г. + Размер ежемесячных авансов к уплате во II кв. 2016 г. (он уже показан в стр. 290 декларации за I кв. 2016 г. |

| Фирма вносит авансы по налогу каждый месяц и ориентируется на реально полученный доход | Взять величину исчисленного аванса из стр. 180 декларации за 5 месяцев 2016 г. |

| Фирма вносит только поквартальные авансы по налогу на прибыль | Взять величину исчисленного налога из стр. 180 декларации за I кв. 2016 г. |

Самоанализ

Самое приятное, что каждое ответственное за заполнение отчетности лицо в состоянии без подсказок коллег или намеков налоговых инспекторов выяснить качество заполнения декларации по налогу на прибыль. Сделать это помогают специальные контрольные цифры (соотношения). Их можно найти в письме налоговой службы от 14.07.2015 № ЕД-4-3/12317.

Вообще, чиновники периодически готовят подобные памятки именно для своих подчиненных в инспекциях по всей России. Между тем, плательщики тоже не стоят в стороне и активно их применяют. Благо, документ не секретный.

Какой должна быть «уточненка»

Никто не идеален. Поэтому, когда компания сама находит косяки в своей отчетности по прибыли, приходится подавать уточненный вариант декларации по налогу на прибыль.

Имейте в виду: п. 5 ст. 81 Налогового кодекса требует уточнять свои налоговые обязательства по соответствующей форме декларации. А именно, которая была актуальна в периоде, за который вы вносите коррективы. Поэтому новый бланк документа – не подойдет!

ПРИМЕР

Главный бухгалтер ООО «Гуру» при проведении в компании инвентаризации пришел к выводу, что в отчетности по налогу на прибыль на 2013 год допущены ошибки. Значит, нужно использовать бланк из приказа ФНС от 22.03.2012 № ММВ-7-3/174. Ведь, он актуален для деклараций по налогу на прибыль за 2012 – 2014 годы.