В какой срок организации и ИП, применяющие ЕНВД, обязаны заплатить единый налог за 4 квартал 2016 года. До какой даты «вмененный» налог нужно уплатить в январе 2017 года? Точные сроки указаны в данной статье.

Расчет налога по видам бизнеса

ЕНВД за 4 квартал 2016 года нужно определить по каждому виду деятельности, облагаемому «вмененным» налогом. Более того, расчет нужно вести по каждому месту, где ведется «вмененная» деятельность (п. 5.1 Порядка, утв. приказом ФНС России от 04.07. 2014 № ММВ-7-3/353). Так, допустим, фирма может оказывать бытовые услуги и одновременно продавать товары в розницу через несколько магазинов. Тогда нужно рассчитать ЕНВД по каждому виду бизнеса.

Периоды уплаты

Налоговым периодом по ЕНВД является квартал. Отчетных периодов по этому налогу не существует (ст. 346.30 НК РФ). Поэтому сумму ЕНВД, которую нужно перечислить, определяйте поквартально. То есть, единый налог нужно рассчитать за 4 квартал 2016 года.

Cрок уплаты в январе 2017 года

По общему правилу, срок уплаты «вменного» налога – не позднее 25 числа месяца, следующего за налоговым периодом (п. 1 ст. 346.32 НК РФ). Следовательно, срок уплаты рассчитанного ЕНВД на 4 квартал 2016 года – не позднее 25 января 2017 года (это среда).

Ответственность за неуплату

За неуплату ЕНВД могут привлечь к ответственности в слудеющем виде:

- взыскание недоимки по ЕНВД (п.2 ст.45 НК РФ);

- взыскание штрафа в размере 20 процентов от неуплаченного единого налога ЕНВД, если это произошло без умысла плательщика (п. 1 ст. 122 НК РФ), или штрафа в размере 40 % от неуплаченного налога, если неуплата явилась результатом умысла (п.3 ст. 122 НК РФ).

В случае несвоевременной уплаты (например, если случайно нарушен срок оплаты ЕНВД за 4 квартал 2016 года) ущерб, нанесенный бюджету, возмещается путем исчисления и уплаты пени за каждый день просрочки (п. 2 ст. 57, п. 1, 3 ст.75 НК РФ).

Куда платить

Сумму ЕНВД за 4 квартал 2016 года перечисляйте по реквизитам ИФНС, в которых организация или ИП зарегистрированы в качестве плательщика ЕНВД (п. 2 ст. 346.28 НК РФ). Причем там нужно поступит независимо от того, создано ли по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение или нет.

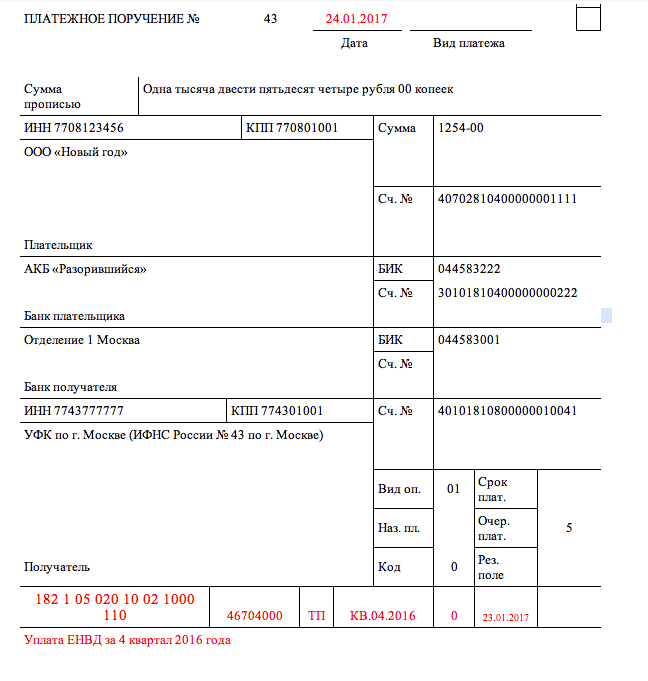

Платежное поручение: образец

Платежные поручения на перечисление ЕНВД оформляйте в соответствии с Положением Банка России от 19.07.2012 № 383-П. Поясним некоторые особенности при заполнении платежки на уплату ЕНВД за 4 квартал 2016 года:

| Поле платежки | Заполнение |

| Получатель (поле 16), ИНН получателя (поле 61), КПП получателя (поле 103). | ЕНВД за 4 квартал 2016 года нужно заплатить по реквизитам ИФНС, в которой организация или ИП зарегистрированы в качестве плательщика ЕНВД (п. 2 ст. 346.28 НК РФ). |

| Статус плательщика (поле 101). | Фирмы на ЕНВД в поле 101 должны показать код «01», ИП — код «09». |

| КПП плательщика (поле 102). | При уплате ЕНВД за 4 квартал 2016 года заполняют только организации (ИП в указывают «0»). При этом у организаций на ЕНВД есть два КПП. Один - по местонахождению фирмы (в пятом и шестом знаке — 01), второй - по адресу, где ведется «вмененная» деятельность (в пятом и шестом знаке — 35). Если «вмененный» бизнес ведется не по основному адресу, впишите «вмененный» КПП. Если адрес совпадает, то может быть любой из двух КПП. |

| ОКТМО (поле 105). | этот показатель при уплате единого налога за 4 квартал 2016 года должен соответствовать тому муниципальному образованию, в котором фирма или ИП ведут «вмененную» деятельность. |

| Код УИН (поле 22). | Заполняется, организация или ИП платят ЕНВД по требованию ИФНС (в противном случае ставят «0»). См. «УИН в платежных поручениях: образец». |

| КБК | КБК для уплаты ЕНВД за 4 квартал 2016 года следующие: - налог - 182 1 05 020 10 02 1000 110; - пени - 182 1 05 020 10 02 2100 110 - штраф - 182 1 05 020 10 02 3000 110 |

| Назначение платежа (поле 24) | Укажите, что платите ЕНВД, и уточните, за какой период, а именно «Единый налог на вменный доход за 4 квартал 2016 года». |

| Налоговый период (поле 107). | В поле 107 — 10 знаков. Первые два «КВ» обозначают квартальный платеж по ЕНВД, 4-й и 5-й — номер квартала, 7-10 — год. Третий и шестой символ —точки. При уплате ЕНВД за IV квартал 2016 года поле 107 будет «КВ.04.2016». |

| Номер документа (поле 108). | Если ЕНВД перечисляется по требованию, ставят номер требования. Если нет - «0». |

| Дата документа (поле 109) | Дата, когда представлена декларация по ЕНВД. Если ЕНВД заплачен раньше, в поле 109 — «0». Если налог уплачен по требованию, указывают номер требования. |

| Поле 110 «Тип платежа» | С 28 марта 2016 года не заполняют ни организации, ни ИП. |

КБК по ЕНВД в 2017 году не изменились. Новые КБК не утвердили. Следовательно, при уплате ЕНВД за квартал 2016 года в январе 2017 года применяйте ранее действующие коды.

Образец платежного поручения на уплату ЕНВД за 4 квартал 2016 года может выглядеть так: