Как изменился порядок проведения кассовых операций в 2017 году? Для чего внесли поправки в положение № 3210-У о порядке ведения кассовых операций? Правда ли, что с 19 августа 2017 года вводятся в действие новые правила кассовой дисциплины? Как вести кассовую книгу с указанной даты? Изменились ли правила оформления кассовых документов? Давайте разбираться.

Вводная информация

Нормативный правовой акт, которым регулируется ведение кассы – Указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». В этот документ Указанием Центрального Банка России от 19.06.2017 №4416-У внесены поправки. Изменения начнут действовать через 10 дней после опубликования (документ опубликован 8 августа). Следовательно, порядок ведения кассовых операций меняется с 19 августа 2017 года.

Зачем потребовались изменения

Но для чего потребовалось корректировать положение о порядке ведения кассовых операций? Главный ответ мы можем найти в пояснительной записке к проекту комментируемых поправок:

Что следует из пояснительной записки

Разработка проекта обусловлена внедрением с 1 июля 2017 года онлайн контрольно-кассовой техники (онлайн касс), обеспечивающей хранение фискальных данных в фискальных накопителях. См. «Онлайн кассы с 1 июля 2017 года».

Проектом поправок уточняется порядок оформления приходного кассового ордера 0310001, а также предусматривается оформление расходного кассового ордера 0310002 на общую сумму принятых, выданных наличных денег при применении юридическими лицами, индивидуальными предпринимателями контрольно-кассовой техники.

Таким образом, приход и расход средств будут сверяться с передаваемыми в ИФНС онлайн данными.

Также уточняется порядок оформления кассовых документов в электронном виде и актуализируются отдельные положения Указания № 3210-У. Расскажем подробнее о наиболее значимых коррективах в кассовой дисциплине с 19 августа 2017 года.

Деньги под отчет можно выдавать без заявления

Подотчетные лица – это сотрудники, которым организация или индивидуальный предприниматель выдает деньги для выполнения служебных поручений и которые обязаны представить отчет об их использовании.

Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором требуется зафиксировать необходимую сумму и указать на какие цели она будет потрачена. Это следует из пункта 6.3 Указаний Банка России от Банка России от 11.03. 2014 № 3210-У. Привычное многим заявление о выдаче денег из кассы может выглядеть, например, так:

Скачать (zayavlenie-o-vidache-deneg-pod-otchet.doc)

Благодаря комментируемым изменениям, с 19 августа 2017 года 2017 года организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Его название или форму Центробанк не предусмотрел. Поэтому организация или индивидуальный предприниматель сможет оформлять приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств. Форма распорядительного документа – произвольная. Однако в нем обязательно должны содержаться записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата. Этого требует пункт 6.3 Указаний Банка России от Банка России от 11.03. 2014 № 3210-У (в новой редакции).

Приведем возможный пример приказа организации о выдаче денег под отчет, который может издать директор (или иное уполномоченное лицо) в июле 2017 года.

Скачать (prikaz-o-vidache-deneg-pod-otchet-2017-obrazec.doc)

Заметим, что после 19 августа 2017 года можно будет работать в прежнем порядке и выдавать подотчетные по заявлениям сотрудников. Такой вариант Центробанк оставляет допустимым. Прежде, как мы уже сказали, заявление было обязательным и единственно возможным вариантом.

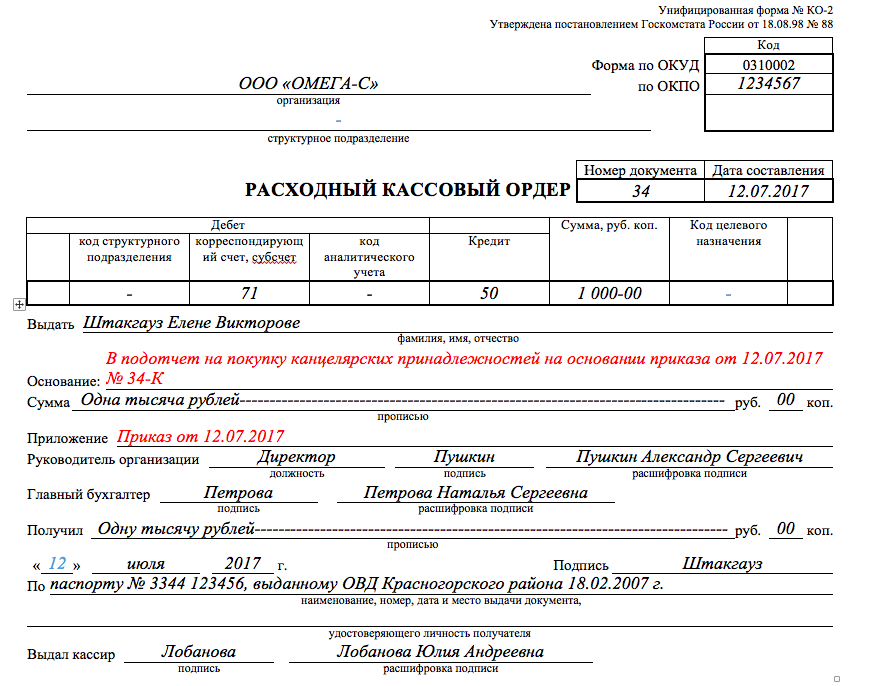

С 19 августа 2017 года, получив заявление от работника или распорядительный документ (например, приказ) о выдаче денег в подотчет, бухгалтер обязан будет сформировать расходный кассовый ордер (0310002). Расходный кассовый ордер выписывают каждый раз, когда выдают деньги из кассы. Составляйте его по форме № КО-2 в одном экземпляре (п. 4.1 Указаний Банка России от 11.03.2014 № 3210-У). Вот пример расходно-кассового ордера, составленного в июле 2017 году, где в качестве основания для выдачи денежных средств зафиксирован изданный директором приказ, а не заявление.

Вы можете скачать данный образец расходно-кассового ордера КО-2 в качестве примера. На основании сформированного РКО кассир обязан выдать сотруднику денежные средства.

Выдавать деньги под отчет можно при наличии задолженности

Многие знают, что нельзя выдавать из кассы подотчетные суммы работнику, который еще не отчитался по ранее полученным деньгам. За нарушение этого ограничения могут оштрафовать на сумму до 50 000 рублей (ст. 15.1 КоАП РФ). Напомним, что на случаи, когда деньги перечисляют на карту, это правило не распространяется.

Однако с 19 августа 2017 года ситуация меняется. С этой даты организации и ИП смогут выдавать сотруднику новую сумму под отчет в любой момент. Даже если ранее выданная сумма в срок возвращена не была. Такая поправка внесена в пункт 6.3 Указаний Банка России от Банка России от 11.03. 2014 № 3210-У.

Срок возврата никто не отменял

Срок, на который можно выдавать под отчет наличные деньги, законодательно не ограничен. Если срок возврата подотчетных сумм установил руководитель, то не позже чем через три рабочих дня после его окончания сотрудник должен отчитаться за полученные деньги (п. 6.3 указания Банка России от 11 марта 2014 № 3210-У). Этот срок никто не отменял. Однако теперь, даже если работник не вернул в установленный срок подотчетные суммы, он праве получить новую подотчетную денежную сумму.

Напомним, что если сотрудник не вернул в срок сумму неизрасходованного аванса, то деньги можно удержать из зарплаты. В этих целях оформляют приказ о взыскании – не позднее одного месяца с того дня, как закончился срок, установленный для отчета. Однако взыскать суммы с сотрудника можно, если он не оспаривает основание и размер удержаний. Поэтому требуется получить письменное согласие работника на удержания. В противном случае взыскать задолженность можно будет только через суд (ст. 137, 248 Трудового кодекса РФ).

Квитанцию к ПКО можно направлять на электронную почту

Приходный кассовый ордер заполняют при получении денег в кассу. Он составляется в одном экземпляре по форме № КО-1 (п. 4.1 Указаний Банка России от 11.03.2014 № 3210-У). Бланк приходного кассового ордера состоит из двух частей:

- сам приходный кассовый ордер;

- отрывная часть – квитанция (выдается лицу, внесшему деньги).

Если сумма денег, указанная в “приходнике”, совпадает с внесенной суммой, кассир ставит подпись в ордере. Затем на квитанции к ордеру ставит печать или штамп (при наличии печати у организации) и выдает квитанцию вносителю.

Что же касается изменений, то квитанцию к электронному приходному кассовому ордеру с 19 августа 2017 года можно направить на электронную почту вносителя. Распечатывать не обязательно. Лишь квитанцию от бумажного ПКО выдавайте, как и прежде, на руки. Прежде, заметим, что требовалось выдавать «бумажные» квитанции, даже если РКО формировался в электронном формате.

Кассовую книгу вправе вести не только кассир

Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Только индивидуальные предприниматели, которые ведут учет доходов и расходов или физических показателей согласно НК РФ, вправе не формировать кассовую книгу (п.п. 1, 4.6 Указания № 3210-У).

Кассовую книгу ведет кассир (п. 4, пп. 4.6 п. 4 Указания N 3210-У). Однако с 19 августа 2017 года Центробанк разрешает заполнять кассовую книгу любому сотруднику, а не только кассиру. Когда поправки вступят в силу, заполнять книгу сможет, например, директор (п. 4 Указания № 3210-У).

Если кассовую книгу с 19 августа 2017 года будет вести не кассир, а другой работник, то в соответствующие обязанности должны быть в его должностной инструкции.

Кассовую книгу разрешено вести на бумажном носителе или в электронном виде (п. 4.7 Указаний № 3210-У).