Расскажем по каким правилам происходит расчет компенсации при увольнении по сокращению штатов, а также приведем пример такой компенсации в 2024 году.

Кадровый документооборот при сокращении персонала

Процедура сокращения должна проводиться по четко установленному алгоритму, несоблюдение которого грозит работодателю привлечением к ответственности.

Пошаговое руководство включает регламент увольнения от приказа до расчета согласно трудовому законодательству (п. 2 ст. 81, ст. 180 ТК РФ):

Внимание!

Несоблюдение порядка может стать причиной восстановления работника в занимаемой должности по решению судебного органа. При признании судом неправомерности сокращения гражданин вправе претендовать на компенсацию вынужденного прогула и причиненного морального вреда (ст. 394 ТК РФ).

Статус работников и привилегии для сохранения места работы

При избирательном сокращении штатных специалистов нужно учитывать семейное положение и квалификационный уровень персонала. Запрещается увольнение во всех случаях кроме ликвидации предприятия беременных и не допускается сокращение сотрудников, имеющих статус (ст. 261 ЬК РФ):

- одиноких родителей или усыновители детей до 14-ти лет;

- единственных лиц, воспитывающих ребенка-инвалида до 18-ти лет;

- пребывающих в декретном отпуске до достижения трехлетнего возраста ребенком;

- представителей семей с тремя и более детьми, если второй родитель или заменяющее лицо не состоит в трудовых отношениях.

Сокращение обязывает работодателя к соблюдению приоритетов при выборе кандидатур. Преимущество для оставления на работе отдается специалистам, обладающим более высоким уровнем квалификации и производительности труда. При паритете в профессиональном плане в привилегированное положение для сохранения рабочего места ставятся (ст. 179 ТК РФ):

- работники, содержащие более двух иждивенцев, получающих помощь в качестве постоянного основного источника к существованию;

- семейные граждане, являющиеся кормильцами из-за отсутствия у других членов самостоятельного заработка;

- сотрудники, получившие производственную травму или профзаболевание во время исполнения трудовой функции у данного работодателя;

- инвалиды и участники боевых действий.

Трудовое законодательство разрешает устанавливать в коллективном договоре иные приоритеты, препятствующие сокращению, при равной производительности труда и квалификации специалистов. Предоставленным правом рекомендуется пользоваться работодателям при подборе аргументов относительно преимущественного права.

на заметку

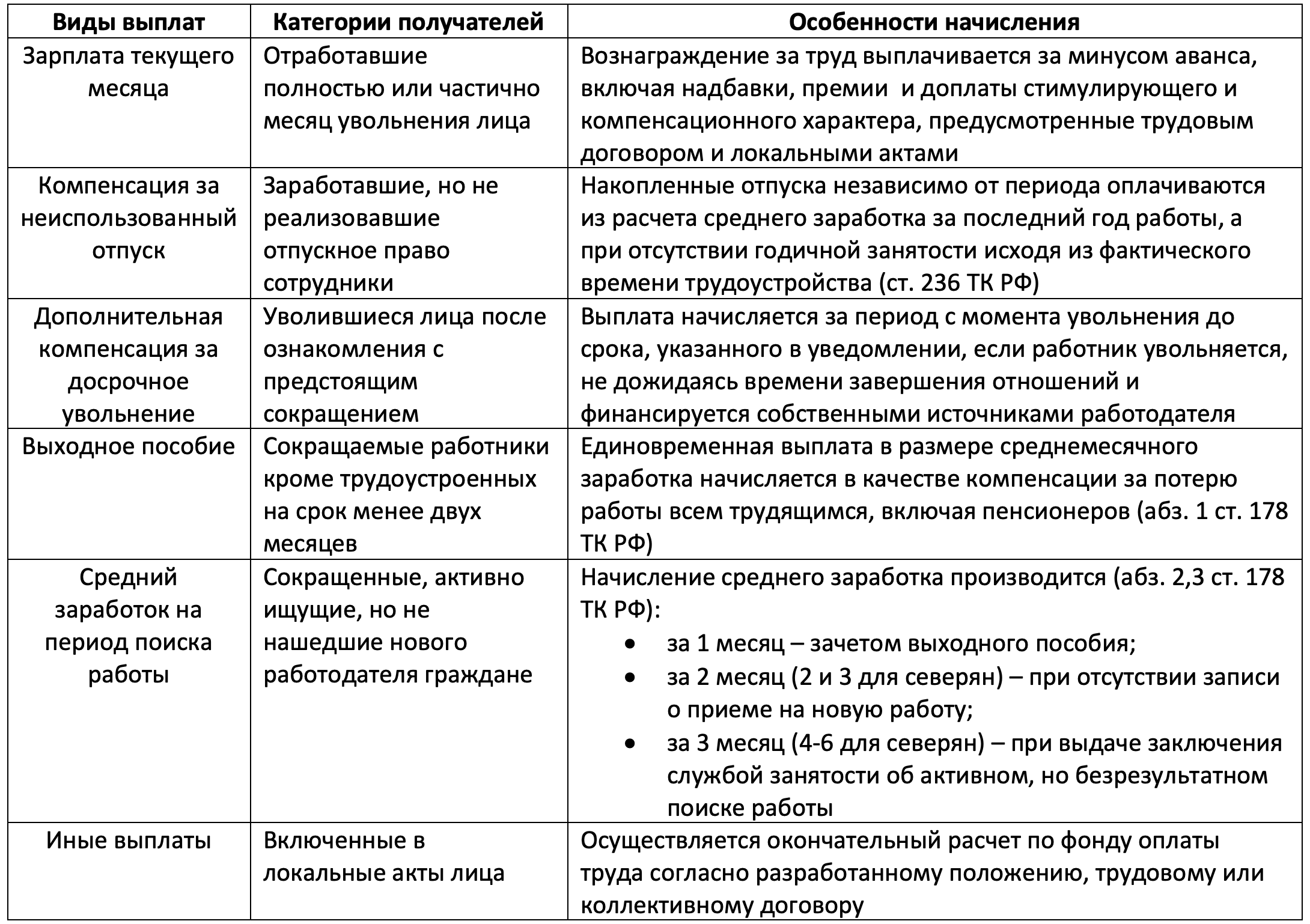

Причитающиеся выплаты работникам при сокращении штата

При сокращении штатных единиц помимо стандартных выплат работникам полагаются дополнительные компенсации, связанные с поиском нового работодателя. Все виды выплат, причитающиеся сокращаемым работникам, представлены в таблице:

к сведению

Расчет выходного пособия и среднего заработка при сокращении

Расчетным периодом для определения базы начисления компенсационных выплат признается год, предшествующий сокращению. По экономической сущности выходное пособие и средний заработок относятся к компенсации за вынужденный поиск нового работодателя и рассчитываются по одной и той же формуле:

Внимание!

Выплачиваемые компенсации в пределах установленных законодательством нормативов, не являются объектом удержания НДФЛ и начисления взносов на обязательное страхование (ст. 217, 422 НК РФ). Сверхнормативные выплаты, регламентированные внутренними локальными документами работодателя, облагаются на общих основаниях (письмо Минфина РФ от 23.11.2016 года № 03-04-06/69183).

Числовой пример расчета компенсационных выплат

Работника с пятидневной сорокачасовой рабочей неделей уволили по сокращению штата 04.03.2024 года. Локальными актами работодателя сверхнормативные выплаты не предусмотрены. За время работы с 01.03.2023 года по 29.02.2024 года (расчетный период для начисления компенсационных выплат) за отработанное время в количестве 215 дней начислено 408,5 тыс. рублей (без учета отпускных и больничных). Тогда при среднедневном заработке 1900 руб. (408 500 / 215) компенсационные выплаты указаны в таблице:

Выплаты в пределах трех среднемесячных заработков можно включить в расходы при формировании объекта налогообложения по налогу на прибыль (ст. 255 НК РФ).

Внимание!