Сколько рабочих и выходных дней в мае по производственному календарю

Отдых в честь праздника Весны и Труда начинается в апреле. На май приходится только 1 число месяца. Зарплата в мае 2024 года рассчитывается, как и за другие месяцы, на основании производственного календаря и табеля учета рабочего времени. В нем документах основные показатели, применяемые при начислении оплаты труда. Особые правила применяются в отношении праздничных дней. В основу расчета ложится норма рабочих часов.

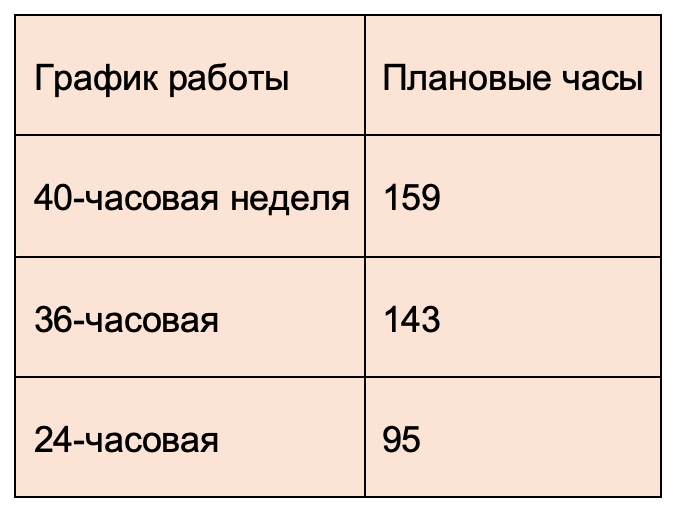

При этом нужно учитывать количество часов по норме, основываясь на том, по какому графику работает сотрудник в неделю:

- 40 часов

- 36 часов

- 24 часа.

По производственному календарю получается, что в мае 20 рабочих дней и 11 выходных и праздничных. Для того чтобы понять, какая зарплата в мае положена сотруднику, нужно учитывать, сколько потребуется отработать по норме:

Зарплата за апрель в мае

В первой половине мая зарплату работодатели выплатят за апрель. Такое положение обусловлено требованиями Трудового Кодекса. Здесь нужно учесть, какая дата выплаты предусмотрена трудовыми договорами и локальными актами компании. Нерабочими днями будут 1, 4, 5, 9, 10, 11, 12, 18, 19, 25 и 26.

Если дата выплаты по графику попадает на 4 или 5, выплату нужно произвести 3 числа, если на 9, 10, то выплатить зарплату нужно 8 мая.

Эти дни будут считаться днем выплаты дохода, а значит, и удержания НДФЛ.

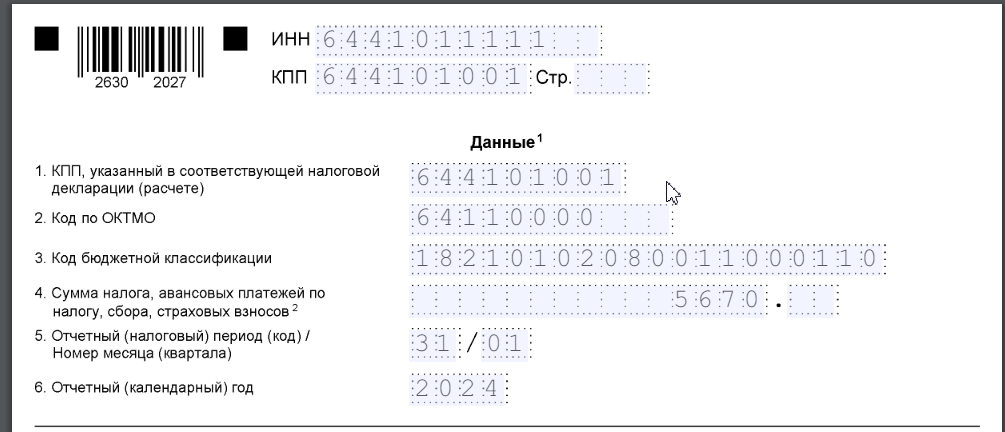

Первое налоговое уведомление по НДФЛ нужно подать до 3 мая. Здесь будет стоять сумма удержанного налога в период с 23 по 30 апреля. В этот период работодатели обычно выплачивают аванс. В уведомлении налоговый период будет обозначен, как 31/01, то есть, второй квартал (полугодие), 1 месяц.

| Пример: в ООО “Лабиринт” был выплачен аванс 25.04.2024. НДФЛ, удержанный в этот момент, составил 5 670 рублей. В отношении этой суммы работодатель подал уведомление 3 мая. |

Если дни выплаты зарплаты в мае выпадают на период с 1 по 15 мая, то уведомление нужно подать до 27 мая, так как 25 попадает на выходной день. В этом же уведомлении нужно отразить сумму страховых взносов за апрельскую зарплату.

Уведомление по сроку 27 мая будут присутствовать два блока информации. Необходимо заполнить:

- Титульный лист

- Лист второй с двумя блоками информации.

На титульном листе заполняется небольшой перечень информации:

- ИНН/КПП, если работодатель – юридическое лицо, только ИНН, если доходы выплачивает предприниматель

- Код налогового органа, куда направляется уведомление

- Количество листов в форме

- ФИО работодателя.

Документ подписывается и направляется в налоговый орган.

| Пример: в ООО “Лабиринт” срок выплаты зарплаты 5 мая. Зарплата была выплачена 3 мая. Удержанный НДФЛ – 13 450, страховые взносы – 47 560 рублей. Организация отправила уведомление по двум основаниям. |

Начисление зарплаты в мае 2024 года

В мае работодатель начисляет две зарплаты:

- За первую половину мая (с 1 по 15)

- За вторую половину месяца (с 16 по 31 мая).

Выплаты будут неравномерными, так как на первую половину мая выпадает большая часть выходных и праздничных дней.

| Пример: в отношении Кузнецова А. И. в организации применяется окладная система труда. Его оклад – 35 000 рублей. По табелю рабочего времени Кузнецов отработал в первую половину месяца 8 рабочих дней, а во второй 1 – 12. Бухгалтер сделал расчет зарплаты за первую половину мая:

35 000/20 × 8 = 14 000 рублей. За вторую половину – 35 000/20 × 12 = 21 000 рублей. |

Если раньше аванс работодатели рассчитывали в процентном отношении к зарплате, то в 2024 году это правило не действует. Нужно делать расчет из фактически отработанного времени или по иным основаниям в зависимости от принятой систему оплаты труда.

Как начислять зарплату сдельщикам

Для такой категории сотрудников не играет роли количество отработанного времени. Здесь важно, сколько единиц продукции он произвел. В отношении сферы услуг это может быть число оказанных услуг.

| Пример: ООО “Ракета” занимается ремонтом холодильного оборудования. Установлены расценки на каждый из видов работ. В первой половине мая слесарь по ремонту Абросимов В.А. вышел на работу 6,7 и 8 числа.

За это время он заправил фреоном 2 холодильника (по расценке 1000 рублей за единицу), отремонтировал морозильную камеру (расценка 4 700 руб, за единицу), заменил 2 регулятора температуры (расценка 2 500 руб. за единицу). Его зарплата за первую половину мая составила ((1 000×2) + 4 700 + (2 500 × 2) = 11 700 рублей. |

Зарплата сдельщикам начисляется вне зависимости от отработанного времени. Роль играет количество выполненных работ за месяц (первую половину месяца).

Как оплатить работу в праздничные дни

Здесь расчет зависит от того, какая система оплаты труда применяется в отношении сотрудника:

- Если предусмотрен оклад, то в двойном размере оплачиваются часы временной переработки

- При сдельной оплате труда применяются двойные расценки

- Дневная (часовая) ставка в праздничные дни удваивается.

Работодатель вправе увеличить размер оплаты в праздничные дни, закрепив положение в локальном акте.

Вопрос-ответ

Вопрос: вправе ли работодатель привлечь сотрудника для работы в праздники без его согласия?

Ответ: нет, нужно письменное согласие работника. Но существует ряд ситуаций, когда согласия не требуется. Они перечислены в статье 113 ТК РФ.

Вопрос: как оплачиваются “короткие” дни перед праздником?

Ответ: такие дни оплачиваются в полном размере.

Вопрос: можно ли заменить двойную оплату в праздничный день дополнительным выходным?

Ответ: да, Трудовой Кодекс предусматривает такую возможность.