Задача работодателя – убедить контролеров не только в отсутствии нарушений трудового законодательства, но и в экономической невозможности повышения ФОТ. Как правильнго подготовить пояснений по зарплате для налоговой в 2024 году? Расскажем и приведем образец.

Основания для запроса пояснений налоговиками

Зарплатные показатели относятся к контролируемым параметрам ФНС в целях недопущения занижения базы налогообложения и поступлений в бюджет по НДФЛ и обязательным взносам.

На основании внутридокументных контрольных соотношений инспекторы сопоставляют показатели отчетности с величиной:

Поскольку в предоставляемой отчетности не фигурируют тарифные ставки и количество отработанных часов, то налоговики не могут сделать однозначный вывод о наличии или отсутствии нарушений. Для прояснения ситуации контролеры направляют требование о предоставлении пояснения в налоговую по низкой зарплате.

Анализируемые ФНС контрольные соотношения

Программное обеспечение ФНС автоматически формирует требования после проведения камеральной проверки отчетности на основании контрольных соотношений, доведенных налоговым ведомством разъяснениями в разрезе отчетов:

- Расчета по страховым взносам – письмами ФНС РФ от 10.03.2023 года № БС-4-11/2773@ и от 15.03.2023 года № БС-4-11/2952@. Внутри РСВ контролируется информация по зарплате каждого работника, автоматически сравниваемая с МРОТ и среднеотраслевой величиной на основании персонифицированных сведений, отражаемых в соответствующем разделе.

- Отчета 6-НДФЛ – письмами ФНС РФ от 18.02.2022 года № БС-4-11/1981@ и от 20.12.2023 года № БС-4-11/15922@. По данным отчета налоговики контролируют среднюю зарплату по предприятию, рассчитываемую по формуле:

В группу риска попадают юридические и физические лица с предпринимательским статусом, у которых средняя зарплата персонала или заработок любого работника:

- ниже МРОТ;

- выше минимума, но ниже среднего показателя по отрасли.

Хотя контрольные соотношения между РСВ и 6-НДФЛ не установлены, инспекторы будут сравнивать сведения с отраженными в декларации по налогу на прибыль и реестрами, дающими право на применение пониженных тарифов по страховым взносам.

Объектом для сравнения наряду с текущими значениями будут выступать аналогичные показатели за предыдущие периоды.

Субъекты малого бизнеса подвергаются дополнительной проверке. Предоставить пояснения по зарплате в налоговую будут должны работодатели, начисляющие заработок персоналу в пределах минималки без дифференциации работников по квалификации и уровню замещаемой вакансии.

Аргументация при составлении пояснений

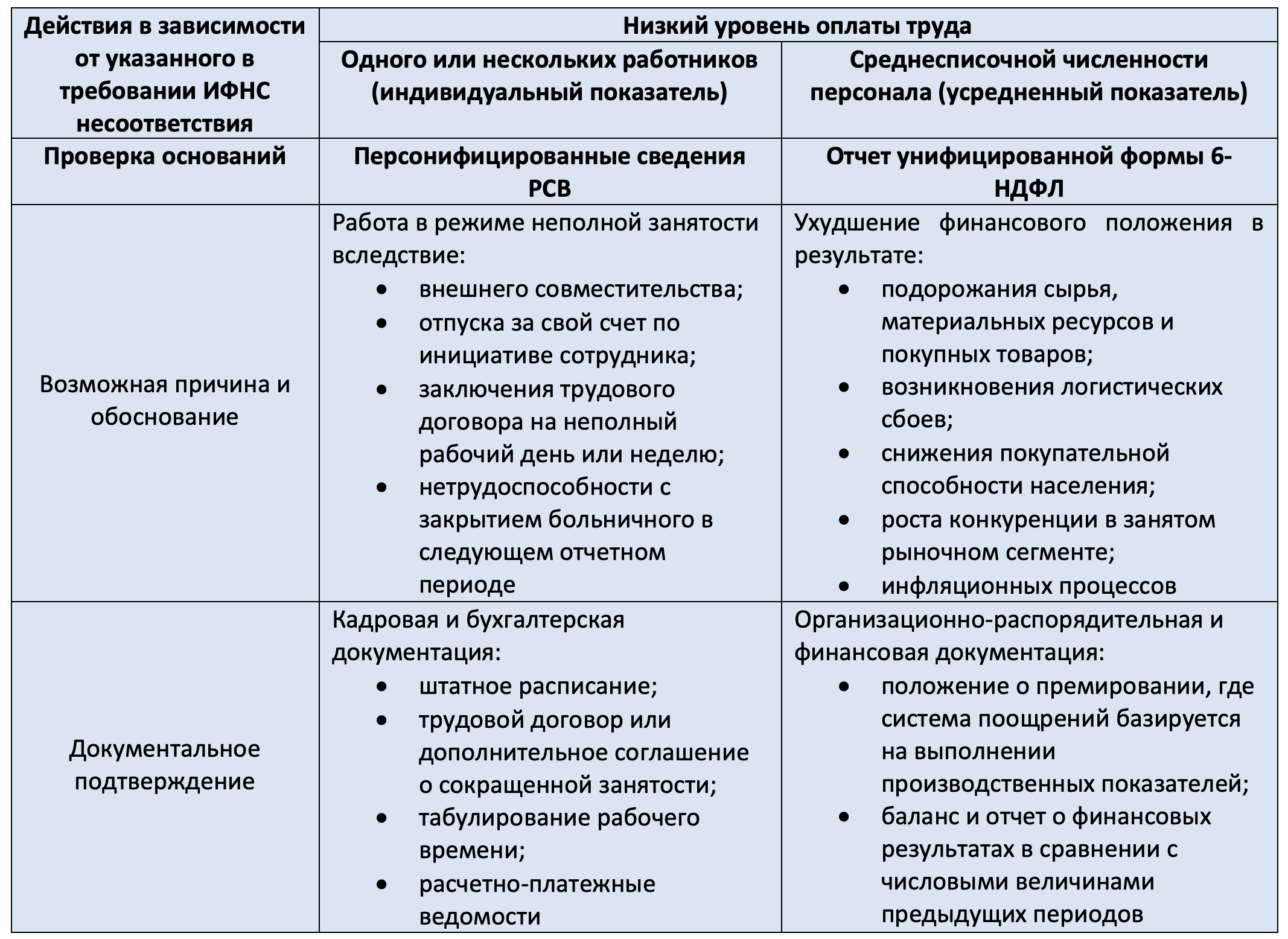

В зависимости от выявленного несоответствия, указанного в требовании ФНС, налогоплательщик должен представить доводы с документальными приложениями, способные убедить налоговиков в отсутствии намеренного искажения зарплатной базы. Возможные аргументы представлены в таблице:

Если пояснение требуется по зарплате ниже среднеотраслевой, то причиной можно указать отсутствие проведенной индексации в текущем году. В резюмирующем разделе следует сообщить о сроках проведения и повышающем коэффициенте.

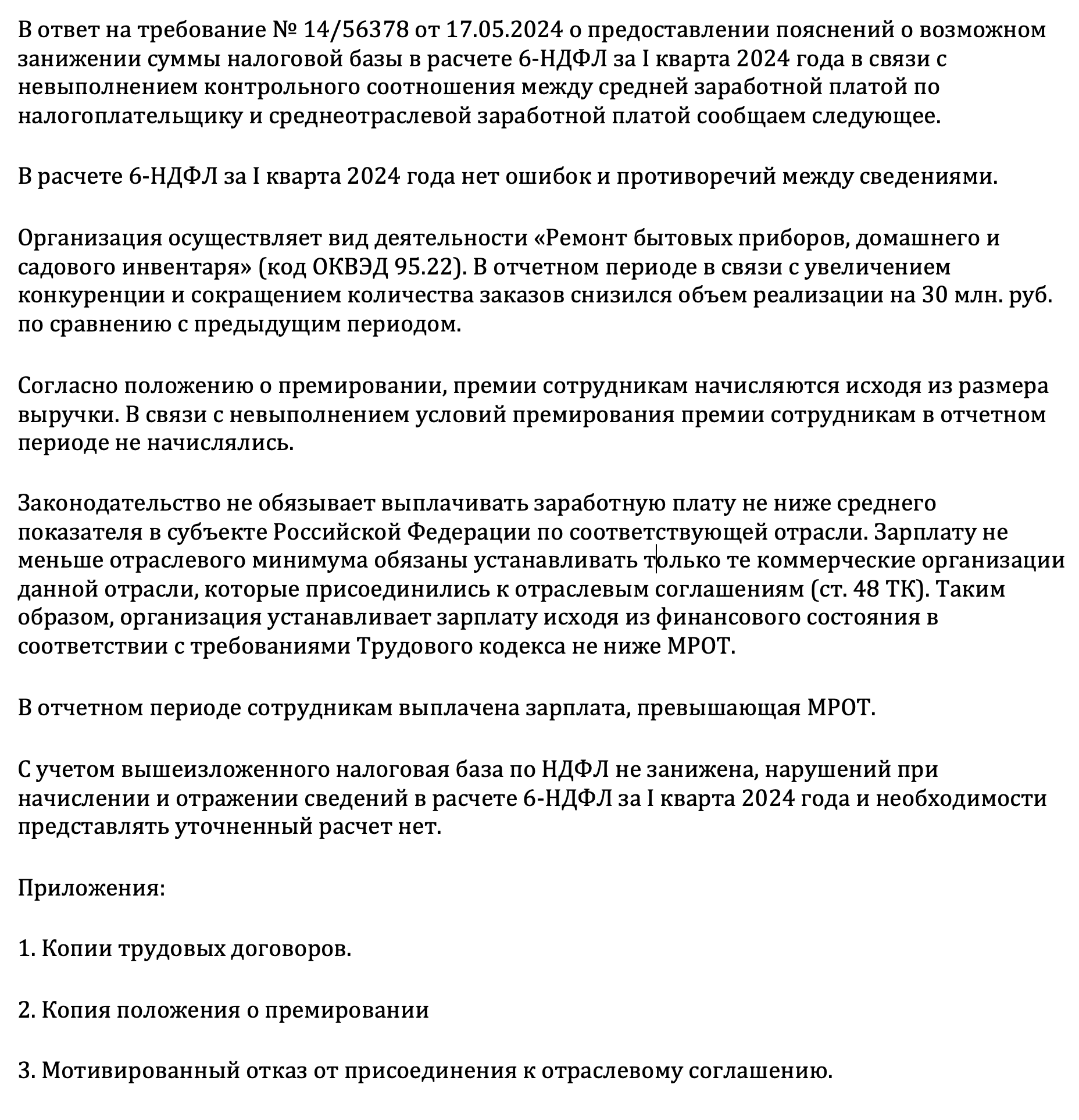

Образец пояснений: зарплата ниже средней по отрасли (по 6-НДФЛ)

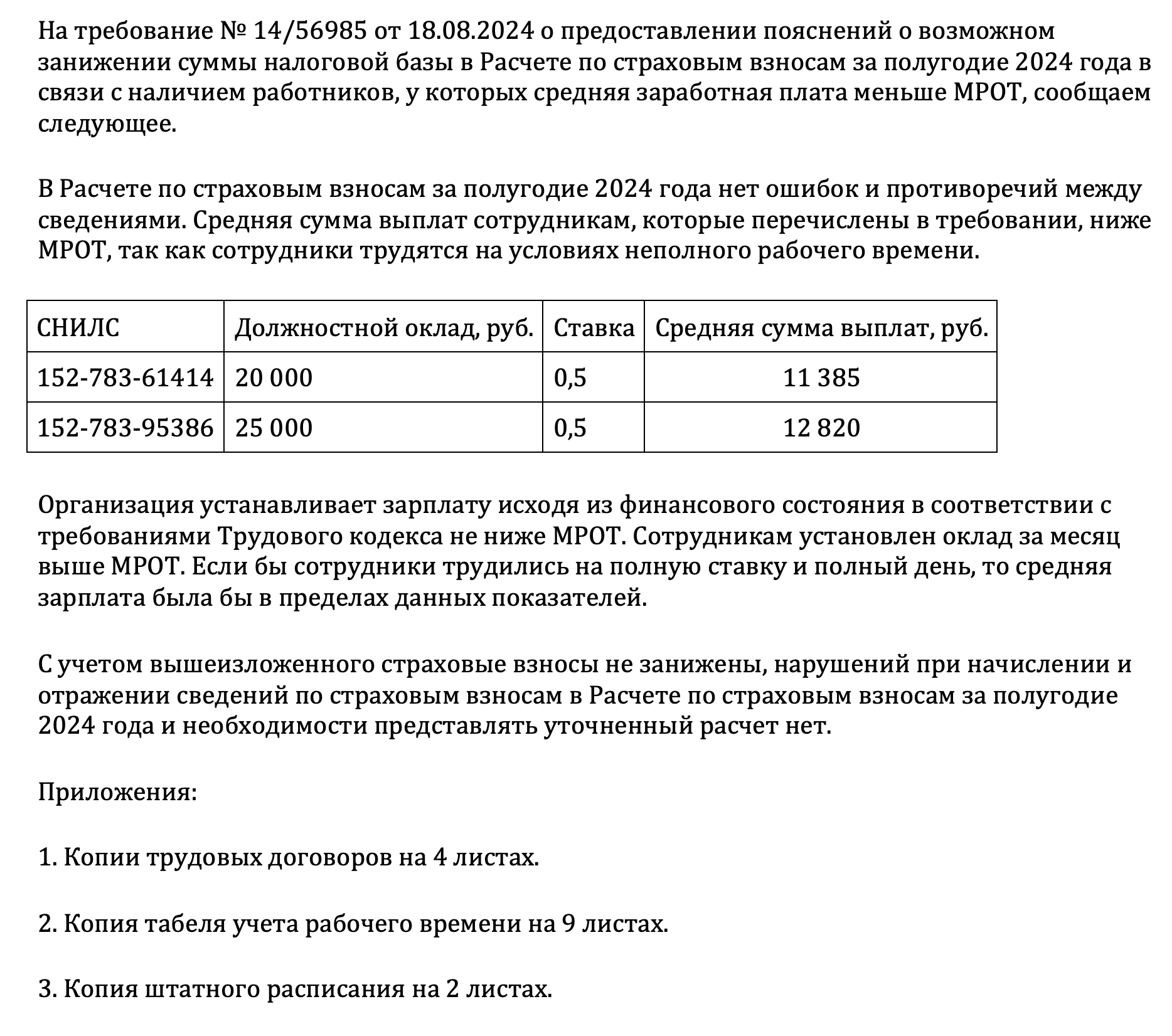

Образец пояснений: зарплата ниже МРОТ в 2024 году

Последствия игнорирования требований

Непредставление пояснений на требование ИФНС грозит налогоплательщику:

- взысканием штрафа в размере 5 тыс. руб. (п. 1 ст. 129.1 НК РФ);

- приглашением «на ковер» руководителя (подп. 4 п. 1 ст. 31 НК РФ)

- вызовом на межведомственную комиссию при участии представителей ГИТ, СФР и местной администрации с передачей материалов в прокуратуру при неявке.

Низкие зарплатные показатели служат сигналом для повышенного контроля субъекта хозяйствования. А непредставление пояснения о зарплате ниже МРОТ может спровоцировать выездную налоговую проверку вследствие отнесения налогоплательщика к категории высокого риска.