В какой срок нужно перечислить налог по УСН за 2017 год? Какая крайняя дата уплаты единого налога в 2018 году? Какой КБК применять при перечислении налога на 2017 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2017 год, а также образец платежного поручения вы найдете в данной статье.

Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2017 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

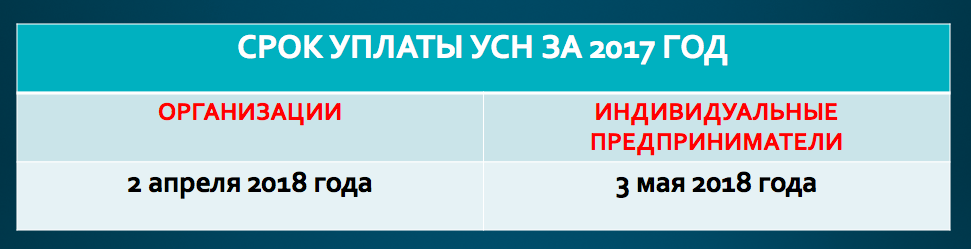

По итогам прошедшего 2017 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2017 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2017 года следующие:

| Период уплаты | Срок |

| УСН за 2017 год (уплачивают только организации) | Не позднее 02.04.2018 |

| УСН за 2017 год (уплачивают только ИП) | Не позднее 03.05.2018 |

Если срок уплаты авансового платежа или налога приходится на выходной или нерабочий праздничный день. Тогда единый налог или аванс можно перечислить в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Этот принцип в полной мере распространяется и на «упрощенный» налог и авансы по нему.

С 30 ноября 2016 года единый налог за налогоплательщика может заплатить любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом (абз. 4 п. 1 ст. 45 НК РФ). В этом случае условия, при которых налог посчитают уплаченным, – такие же. Тот, кто перечисляет налог за налогоплательщика, должен подать в банк правильно оформленную платежку, а на счете у него должно быть достаточно средств.

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Платежка на уплату и КБК

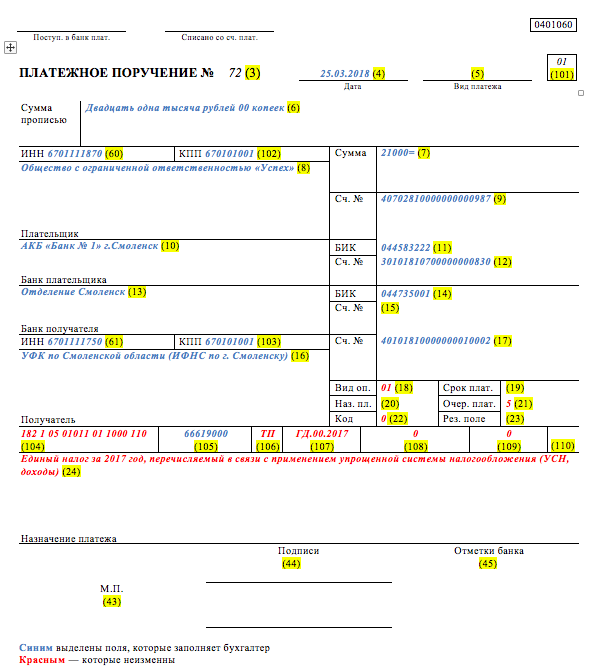

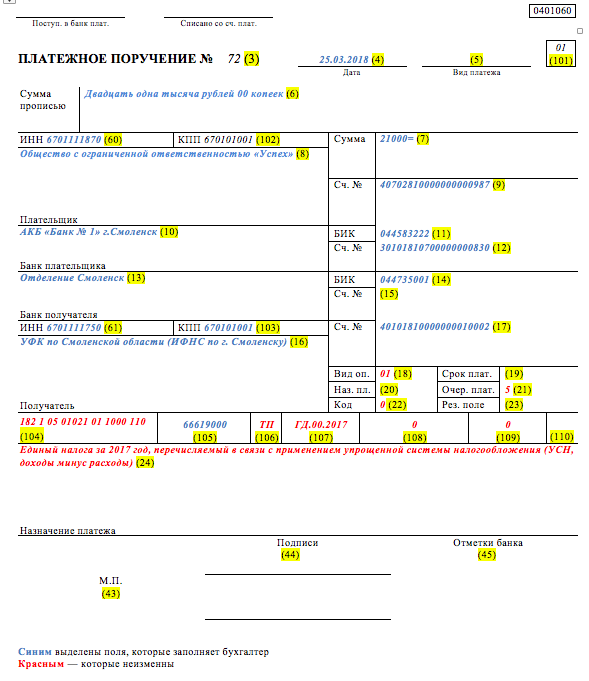

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Сведения об ИНН, КПП налоговой инспекции можно узнать на сайтах налоговой службы или непосредственно в ней. Обычно на информационных стендах инспекции приведены все необходимые реквизиты. Кроме того, на сайте ФНС есть сервис, который позволяет определить все реквизиты инспекции по адресу или коду.

Образец платежного поручения на уплату УСН за 2017 год при объекте налогообложения “доходы”.