Сроки внесения платежей за 1 квартал 2024 года

Индивидуальные предприниматели и организации должны вносить платежи в бюджет по графику в соответствии упрощенной системой налогообложения. Обязательства требуют каждый квартал вносить авансовый платеж на основе результатов работы в течение этого периода.

По закону вносить аванс за 1 квартал нужно 28 апреля, т.е. в первый месяц, который идет за отчетным периодом. Но так как эта дата выпадает на выходной день (воскресенье), соответственно она переносится на ближайший рабочий, т.е. 2 мая, так как после него идут праздничные дни, приуроченные к 1 мая. Такие переносы сроков регламентированы пунктом 7 статьи 6.1 Налогового кодекса.

Как правильно оплачивать?

Чтобы внести платеж вовремя, к этому моменту нужно подготовиться заранее. Для этого необходимо:

- Подготовить достоверную информацию о расходах и полученных доходах (от реализации и внереализационных). Не забудьте, что есть группы доходов, которые освобождаются от налогообложения. Чтобы исключить ошибки, нужно повторно проверить бухгалтерскую и налоговую отчетность.

- Рассчитать сумму аванса, используя специальные формулы.

- Оформить платежное поручение и направить его в банк, который обслуживает расчетные счета вашей организации.

На момент наступления срока уплаты аванса за год или квартал, уведомление должно быть уже подано, а баланс ЕНП пополнен на сумму долга перед бюджетом.

Образец платежного поручения за 1 квартал

Оплата производится через единый налоговый платеж, который подразумевает последующую подачу уведомления об исчисленных суммах. Напомним, что с 1 января 2024 года упразднена возможность оплачивать налоги при помощи платежных поручений.

В платежном документе независимо от объекта налогообложения следует указывать код бюджетной классификации ЕНП – 182 01 06 12 01 01 0000 510. При подаче уведомления до 25 апреля, понадобятся следующие КБК:

- Доходы – 182 1 05 01011 01 1000 110;

- Доходы минус расходы – 182 1 05 01021 01 1000 110.

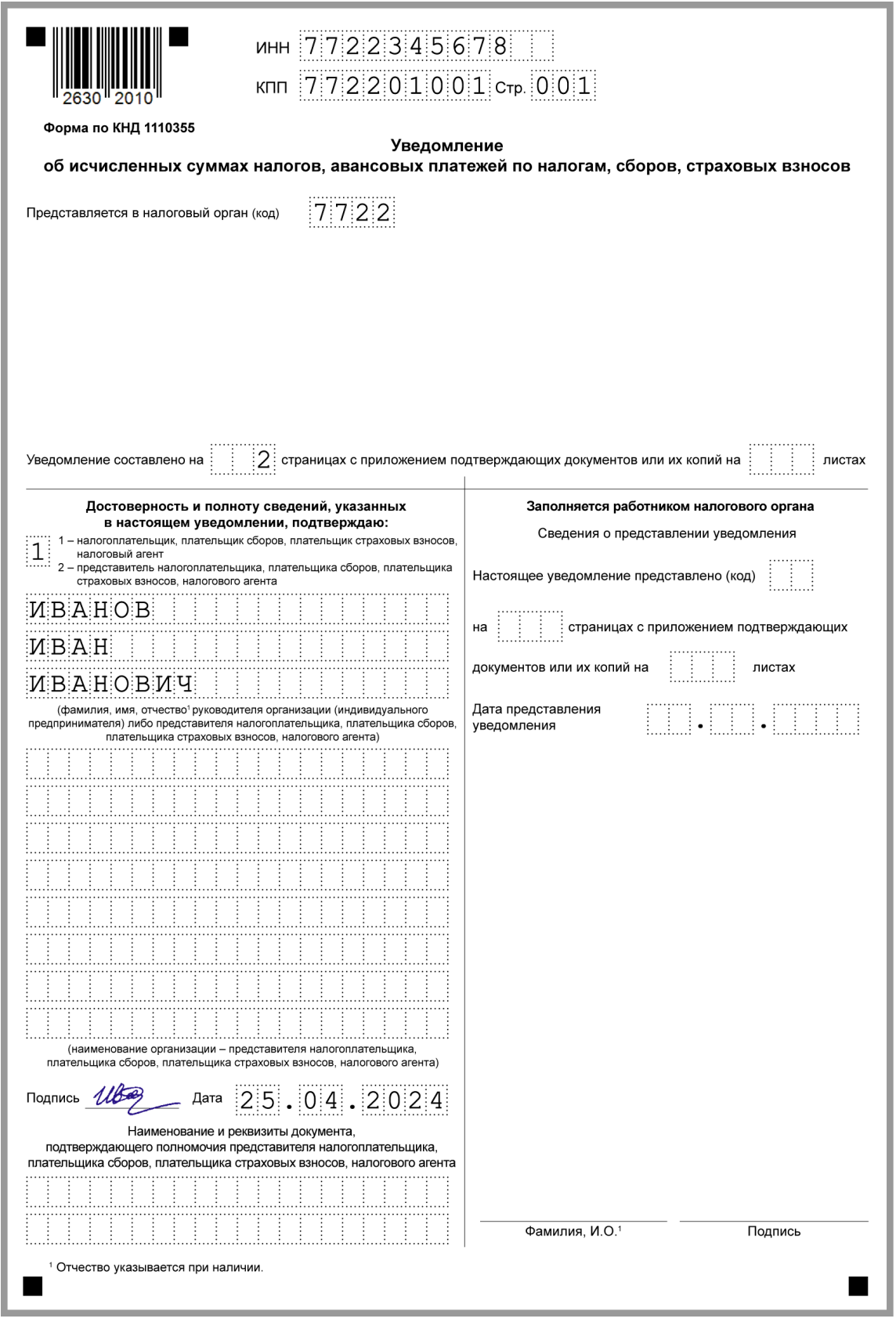

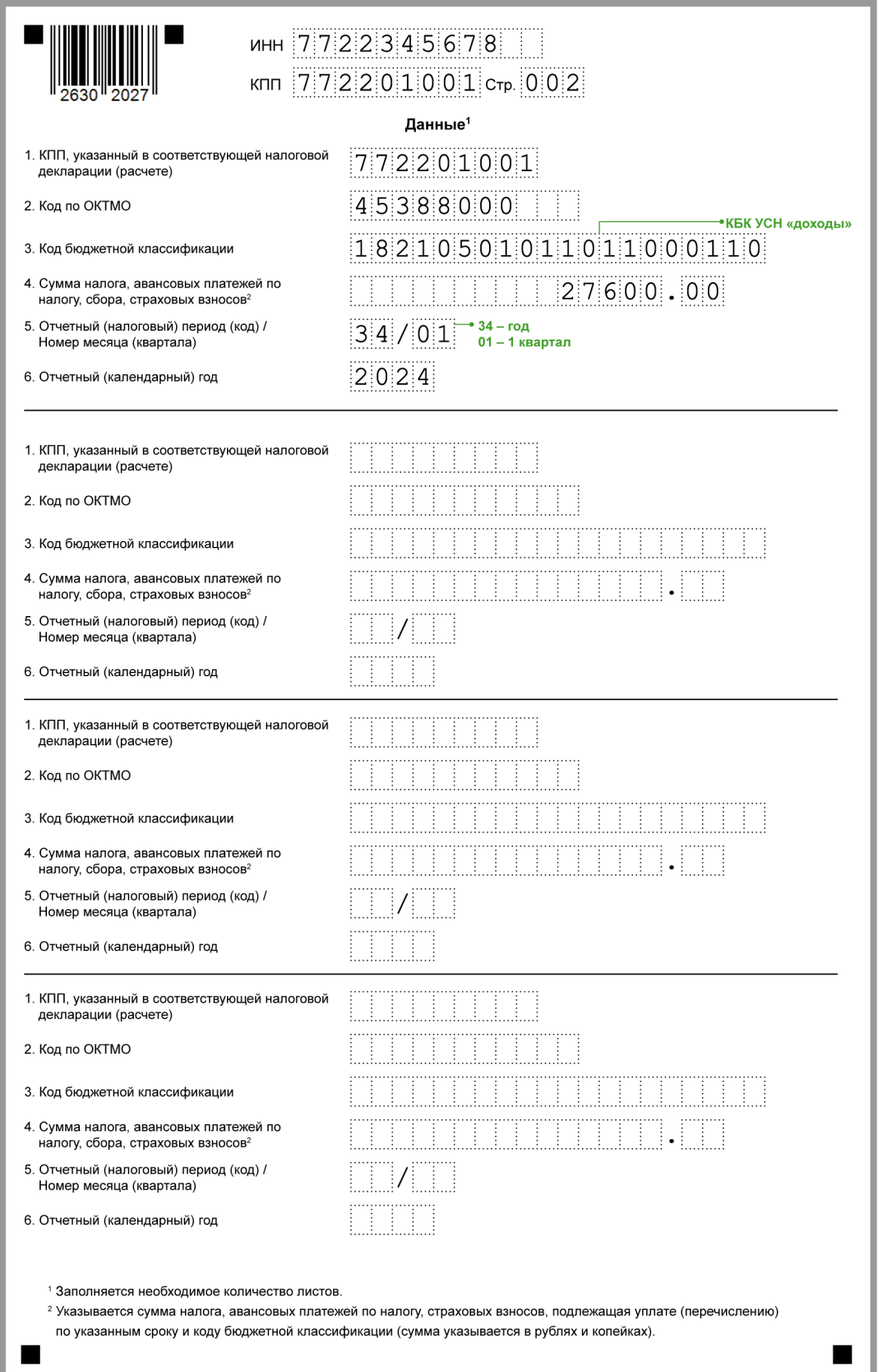

Образец уведомления по УСН за 1 квартал 2024 года “Доходы”

Ответственность за несвоевременную уплату

Законодательством предусмотрены штрафы для ИП и компаний, которые не вовремя оплатят налог за 1 квартал:

- 20% от суммы рассчитанного налога.

- 40% от суммы налога, если представители налоговой службы смогут доказать, если плательщик намеренно проигнорировал сроки.

Кроме этого, будут идти пени. Они рассчитываются следующим образом:

- 1/300 от ставки рефинансирования, когда компания не оплачивает налог в течение месяца;

- 1/150 от ставки рефинансирования, если оплата не поступает уже больше 30 дней.

Итоги

Таким образом, оплата за 1 квартал 2024 года должна быть внесена не до 28 апреля, а до 2 мая, что обусловлено перенесением праздничных дней. Чтобы платеж вовремя поступил в бюджет, бухгалтер должен своевременно рассчитать сумму аванса, оформить на ее основании платежное поручение и направить его в банк.

В платежке прописывается КБК ЕНП. Другие КБК для единого налога требуются лишь на момент оформления уведомления об исчисленных суммах по единому налогу. В соответствии с новыми правилами оплачивать налоги на отдельные бюджетные коды запрещено.

Внимание!