СКАЧАТЬ ОБРАЗЕЦ НУЛЕВОЙ ДЕКЛАРАЦИИ ПО УСН ЗА 2023 ГОД ДЛЯ ООО

На ком лежит обязанность по сдаче нулевой декларации УСН за 2023 год

Основная особенность предоставления нулевой отчетности – отсутствие показателей работы. Касаемо декларации по УСН – это отсутствие доходов и расходов за отчетный период. Если хозяйственные операции присутствовали, то налогоплательщик должен сдать отчет с цифрами.

Обязанность по сдаче «нулевки» за 2023 год возложена:

Если в результате деятельности за год были только расходы, а доходы отсутствовали, налогоплательщик вправе подать «нулевку». Но делать это не рекомендуется, ведь в течение следующих 10 лет он может уменьшить налоговую базу на сумму понесенных убытков.

Нулевая декларация по УСН: образец для ООО

От выбора объекта («Доходы» или «Доходы минус расходы») будет зависеть, какие листы нулевой декларации заполняет налогоплательщик.

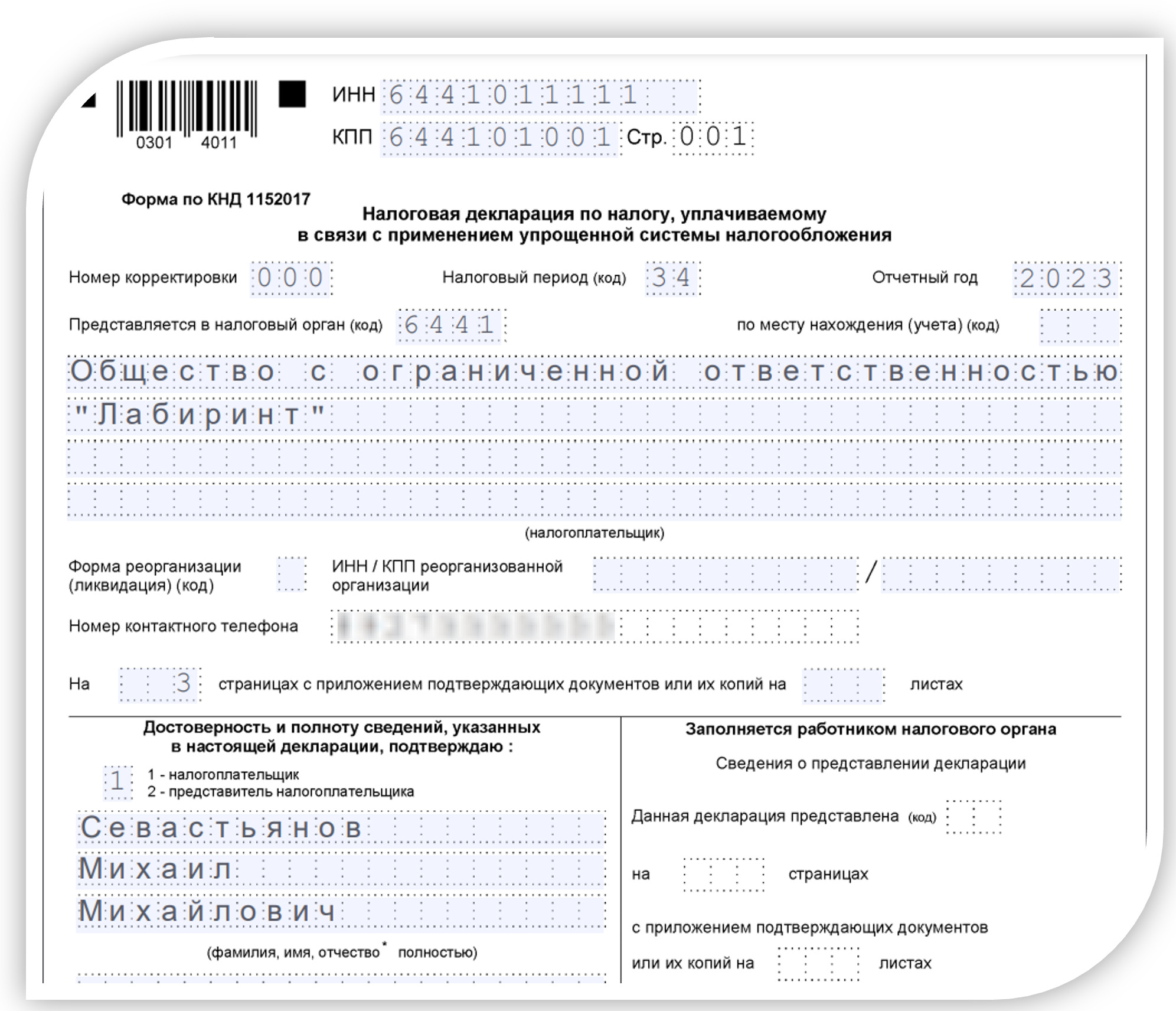

По общим правилам заполняется титульный лист:

- Учитывая, что ООО – юридическое лицо, в верхних строках заполняются оба реквизита – ИНН и КПП. Сведения будут содержаться на всех листах декларации

- Местонахождение (код). Здесь имеется в виду место осуществления деятельности. ООО ставят цифру «210»

- Налоговый период. Для работающих организаций применяется код периода «34», для прекративших деятельность – «50»

- Номер корректировки. При первичной сдаче проставляется ноль, каждая последующая будет нумероваться 1, 2, 3 и так далее

- Отчетный год. Для этого реквизита отведены четыре клетки. В 2024 году сдается отчет за прошлый, 2023 год, если декларация первичная

- Код налоговой инспекции. Его можно взять из КПП, как четыре первых цифры. Если КПП – 644101001, то код налоговой инспекции будет 6441

- Номер контактного телефона поможет налоговому инспектору связаться с налогоплательщиком, если возникнут вопросы по заполнению отчета

- ФИО лица, ставящего подпись под декларацией. Ее подписывает руководитель либо лицо, которому выдана доверенность на совершение подобных действий. Доверенному лицу выдается документ на право предоставлять интересы ООО в налоговом органе, реквизиты которого указываются в блоке с подписью. В зависимости от того, кто ставит подпись под отчетом, выбирается его статус: цифра «1» – для руководителя, цифра «2» – для представителя.

Далее выбираются листы, которые заполняет ООО в зависимости от выбранной системы налогообложения. На титульном листе проставляется общее количество листов декларации, включая его. Но он не нумеруется.

УСН с объектом «Доходы»

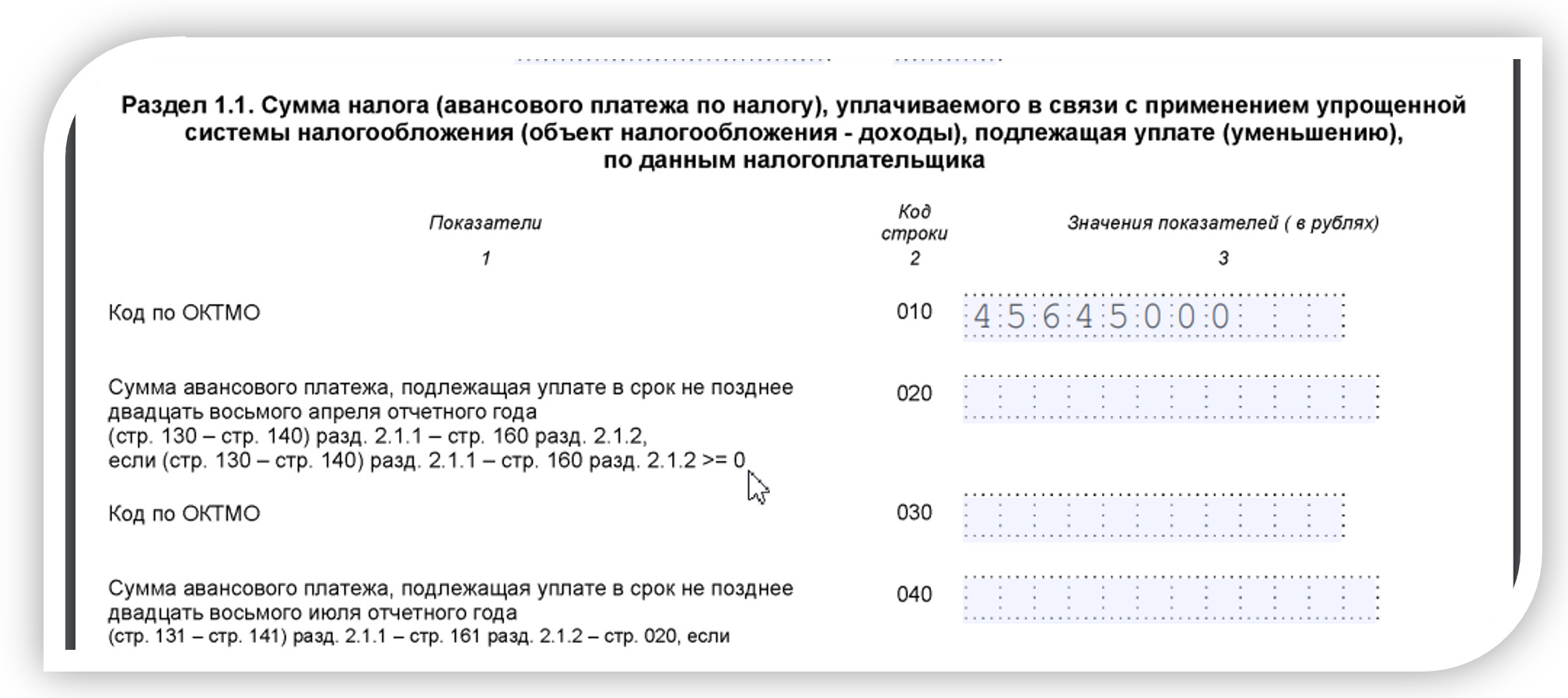

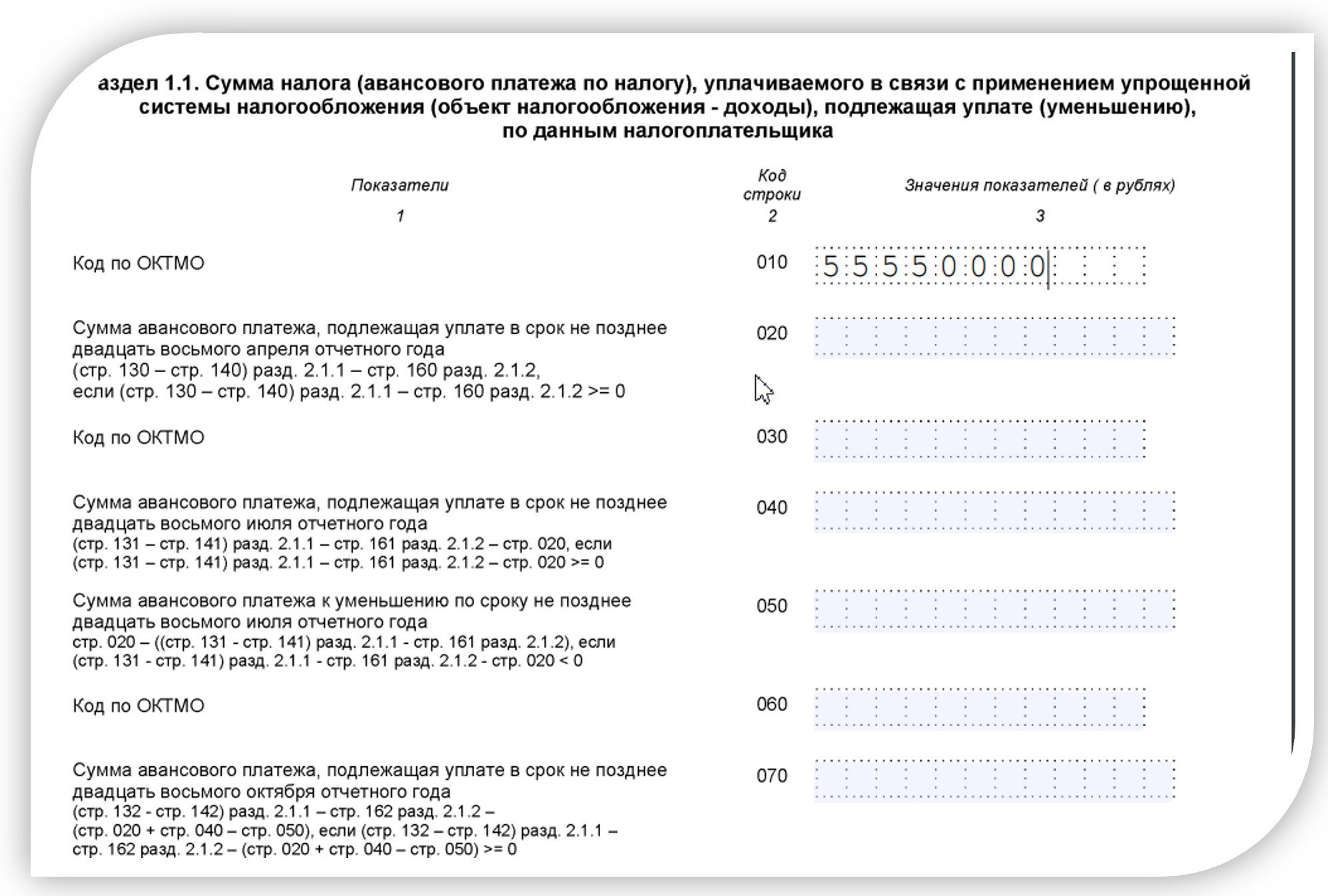

Общим для всех налогоплательщиков будет лист 1.1. Сюда нужно внести реквизит – код муниципального образования. Он показывает, где географически зарегистрировано ООО. Этот код обозначен в декларации, как ОКТМО.

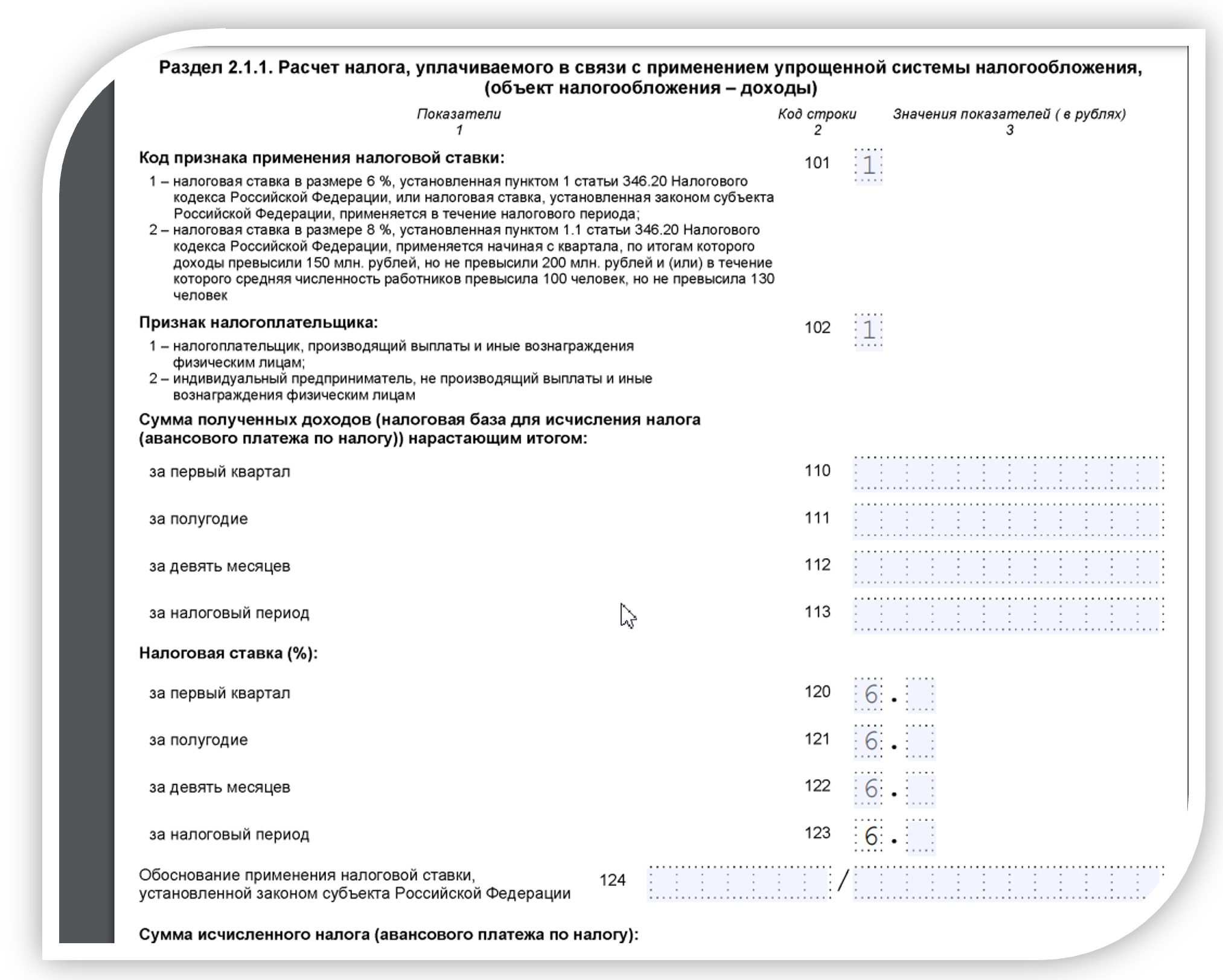

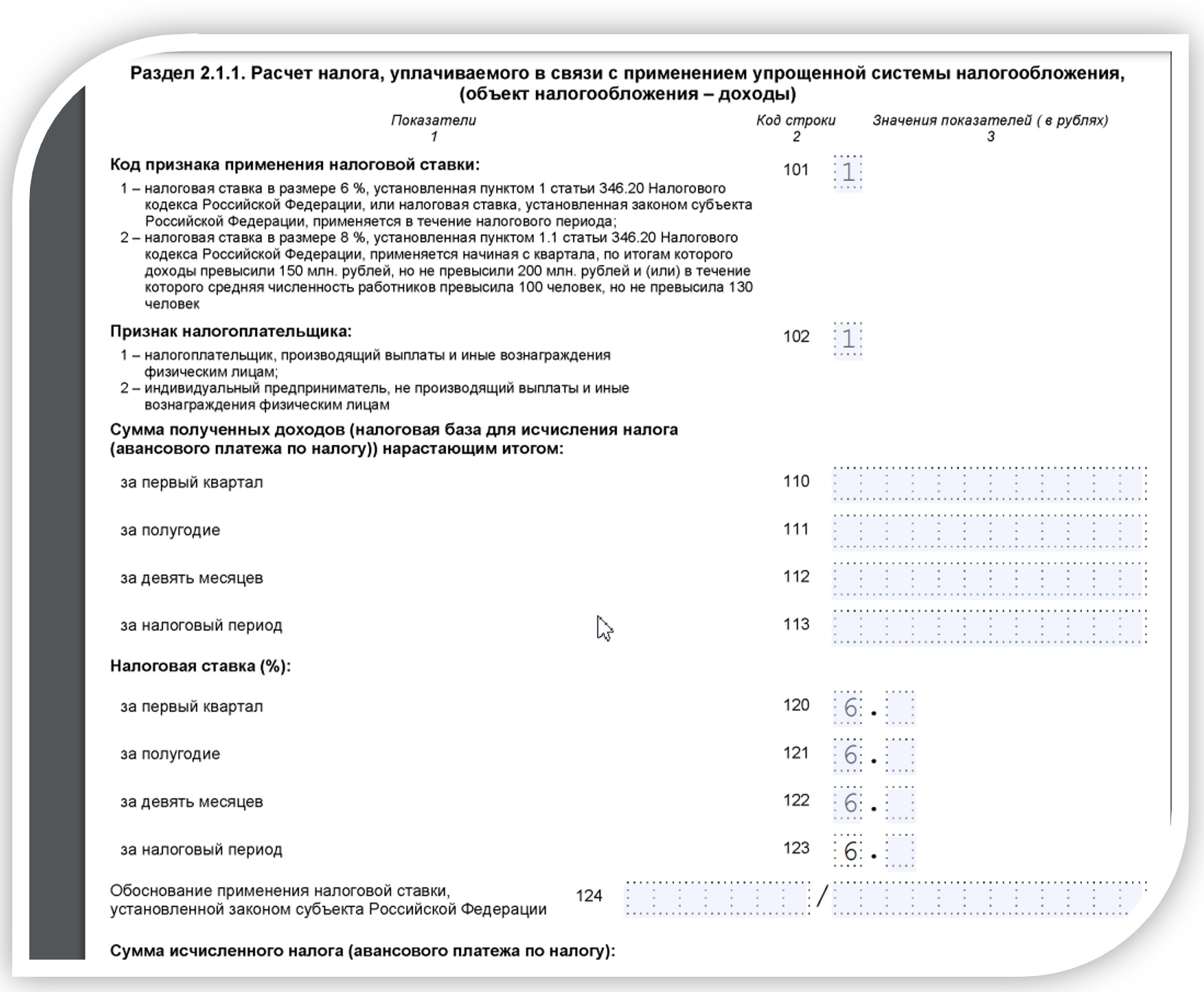

Для «упрощенцев» с объектом «Доходы» нужно заполнить еще один лист: 2.1.1.

В разделе следует указать размер ставки налога, имеются ли в штате наемные сотрудники, льготы:

Остальные сведения остаются незаполненными, так как данные по цифрам отсутствуют.

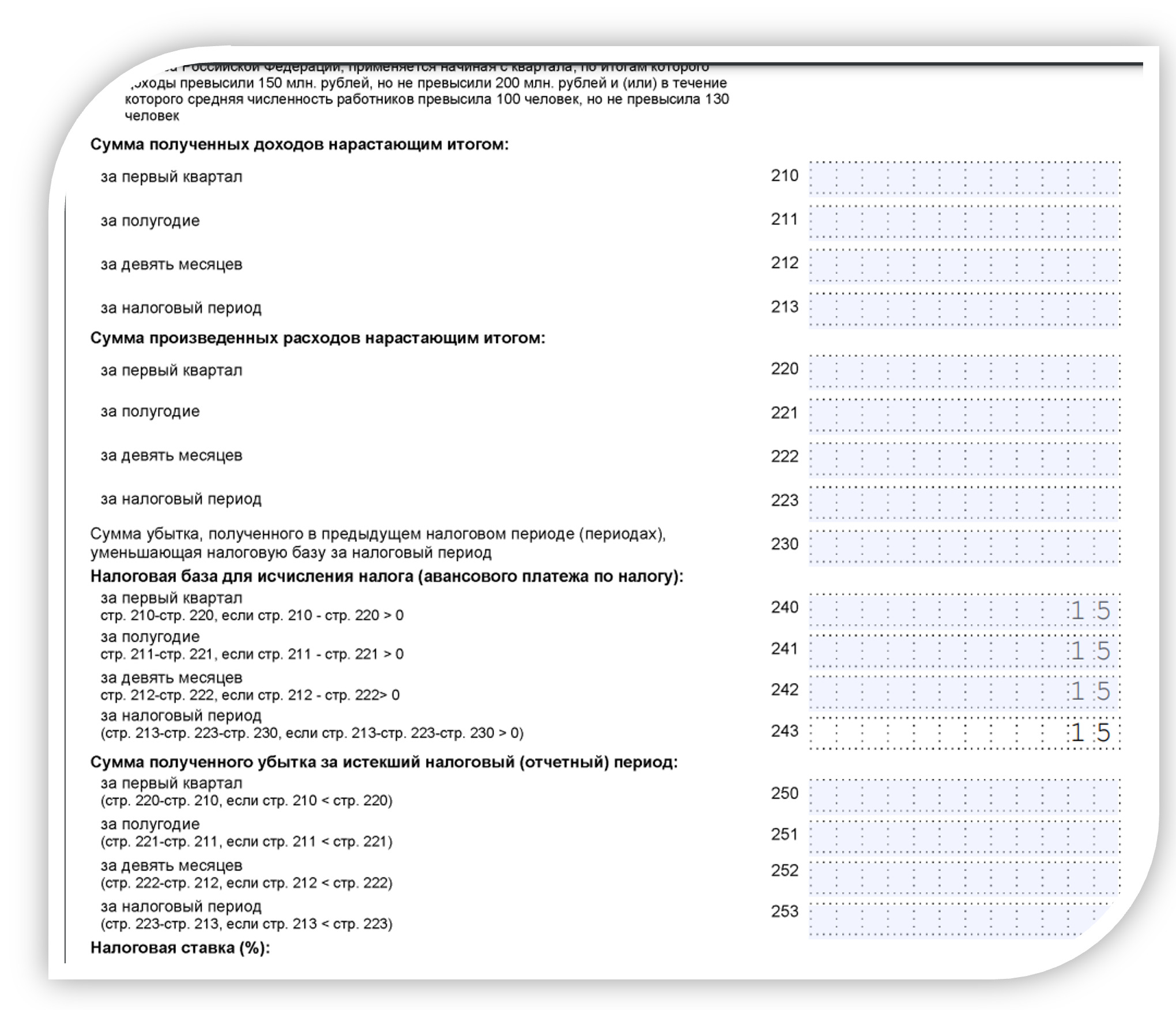

УСН с объектом «Доходы минус расходы»

Здесь помимо титульного листа и раздела с ОКТМО заполняются раздел 2.2. В нем проставляются только сведения о ставке налога и применении льготы, если она положена налогоплательщику, согласно федеральному и региональному законодательству.

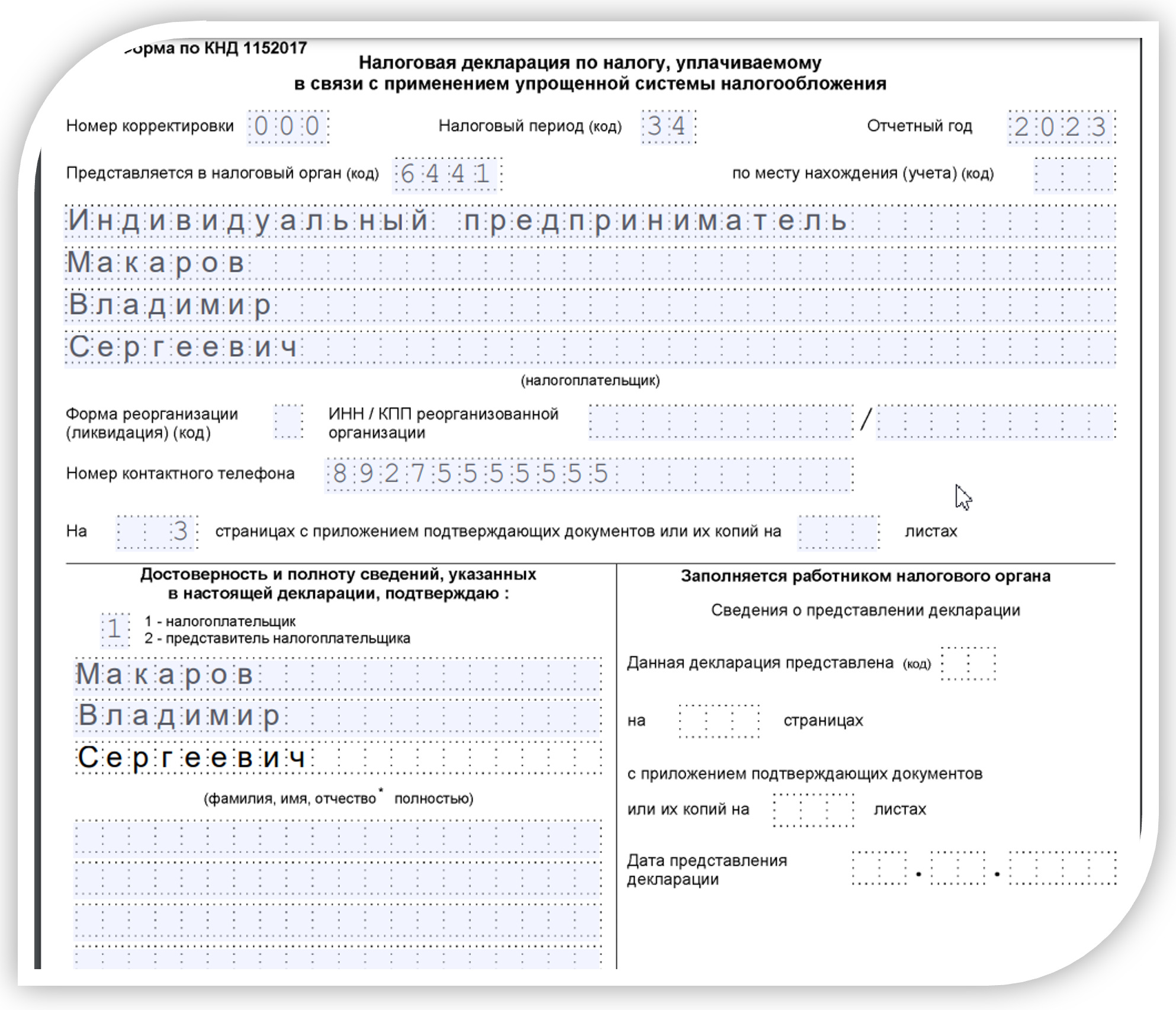

Нулевая декларация по УСН для ИП: образец

Предприниматели, как и ООО, обязаны отчитаться по упрощенной системе налогообложения. От юридических лиц их отличает возможность совмещать «упрощенку» с патентом. Если за отчетный год не было операций по УСН, то сдается «нулевка».

Правила заполнения декларации не отличаются от предусмотренных для ООО. Титульный лист выглядит так:

На титульном листе отсутствует КПП, а ИНН состоит из 12 цифр.

Ему также нужно заполнить лист 1.1 с указанием ОКТМО.

Если ИП выбрал УСН «Доходы», то заполняет раздел 2.1.1

Цифра в строке 102 – формальная. ИП смогли бы уменьшить налог на сумму страховых взносов «за себя» в зависимости от наличия или отсутствия работников по найму, но в «нулевке» доходы отсутствуют.

Если предприниматель выбрал в качестве объекта «Доходы минус расходы», то заполняет раздел 2.2 по тем же правилам, которые предусмотрены для ООО.

Коротко о главном

Нулевую декларацию по УСН обязаны предоставлять ООО и ИП. Это делается в том случае, если они применяют «упрощенку» и не имеют доходов и расходов за отчетный период. Ее могут предоставить также налогоплательщики, понесшие расходы, но не желающие отражать их в декларации. Но это лишает их в дальнейшем возможности уменьшить налогооблагаемую базу за счет убытков прошлых лет. В нулевой декларации заполняется три листа, включая титульный.