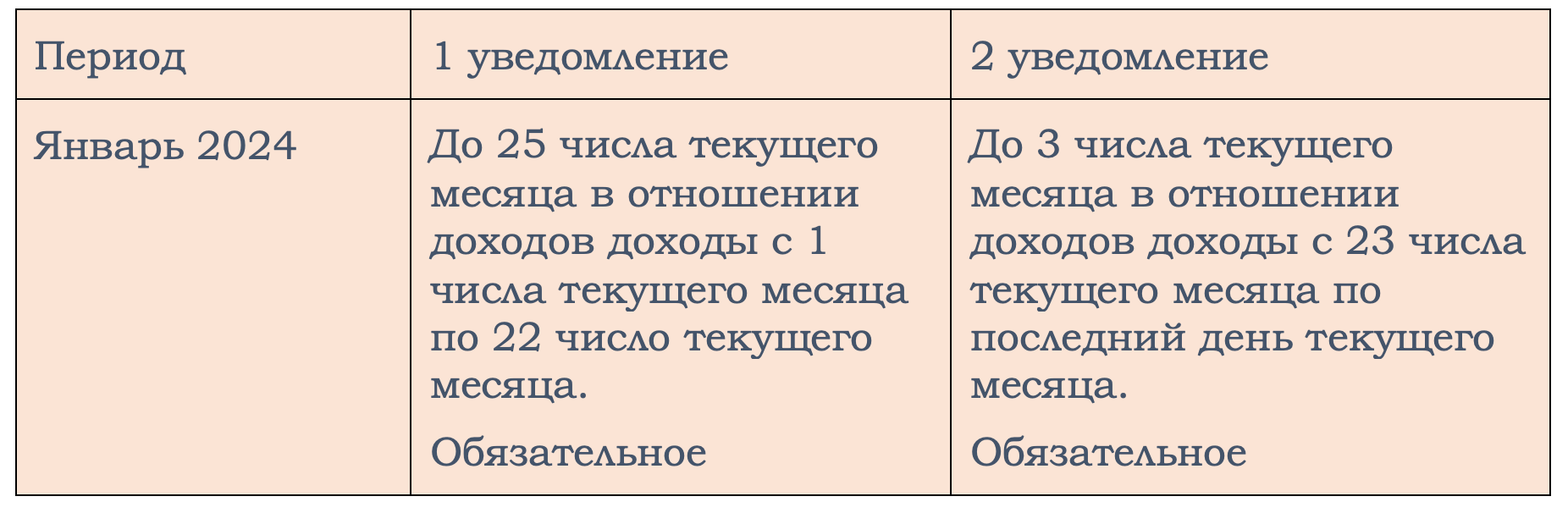

Сроки подачи уведомления по ЕНС

С введением единого счета налогоплательщиков изменились сроки уплаты налогов и подачи отчетности. Привязка по уплате была сделана к 28 числу, по декларациям – к 25 числу. Но с НДФЛ ситуация менялась в течение года. В частности, в четвертом квартале 2023 года экспериментально был введен новый порядок подачи уведомлений по НДФЛ: введено второе, промежуточное. На этот период оно было добровольным, с января 2024 оно стало обязательным и ограничено новым сроком.

Нововведения появились благодаря многочисленным запросам работодателей. Они писали о неудобствах, которые причинил им новый порядок уплаты НДФЛ. Поэтому в четвертом квартале 2023 года законодатели провели «генеральную репетицию» по изменению правил предоставления уведомлений и списания средств в счет уплаты НДФЛ с единого налогового счета.

Вместе с этим изменились правила и для налоговиков. Срок списания средств с ЕНС для НДФЛ выделен особо. Деньги списываются на следующий день после получения уведомления.

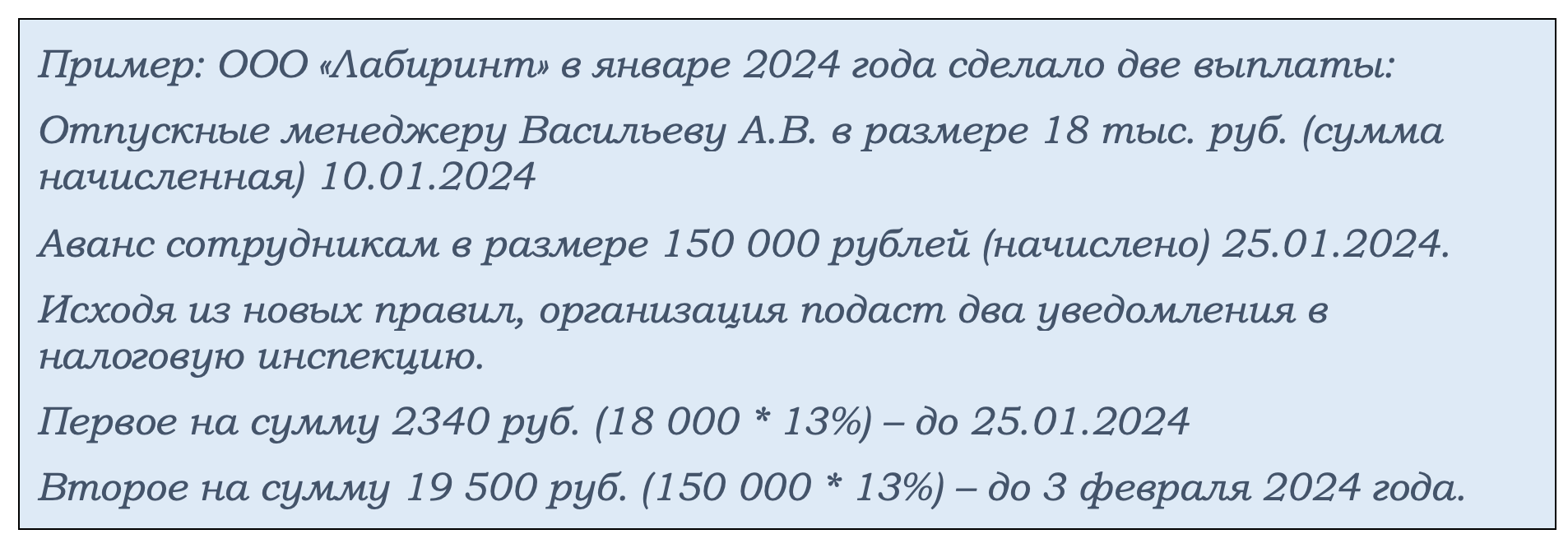

В январе уведомление будет составлено таким образом:

Подробнее см. “Уведомление по ЕНП в январе 2024 года“.

Когда и как оплачивать НДФЛ

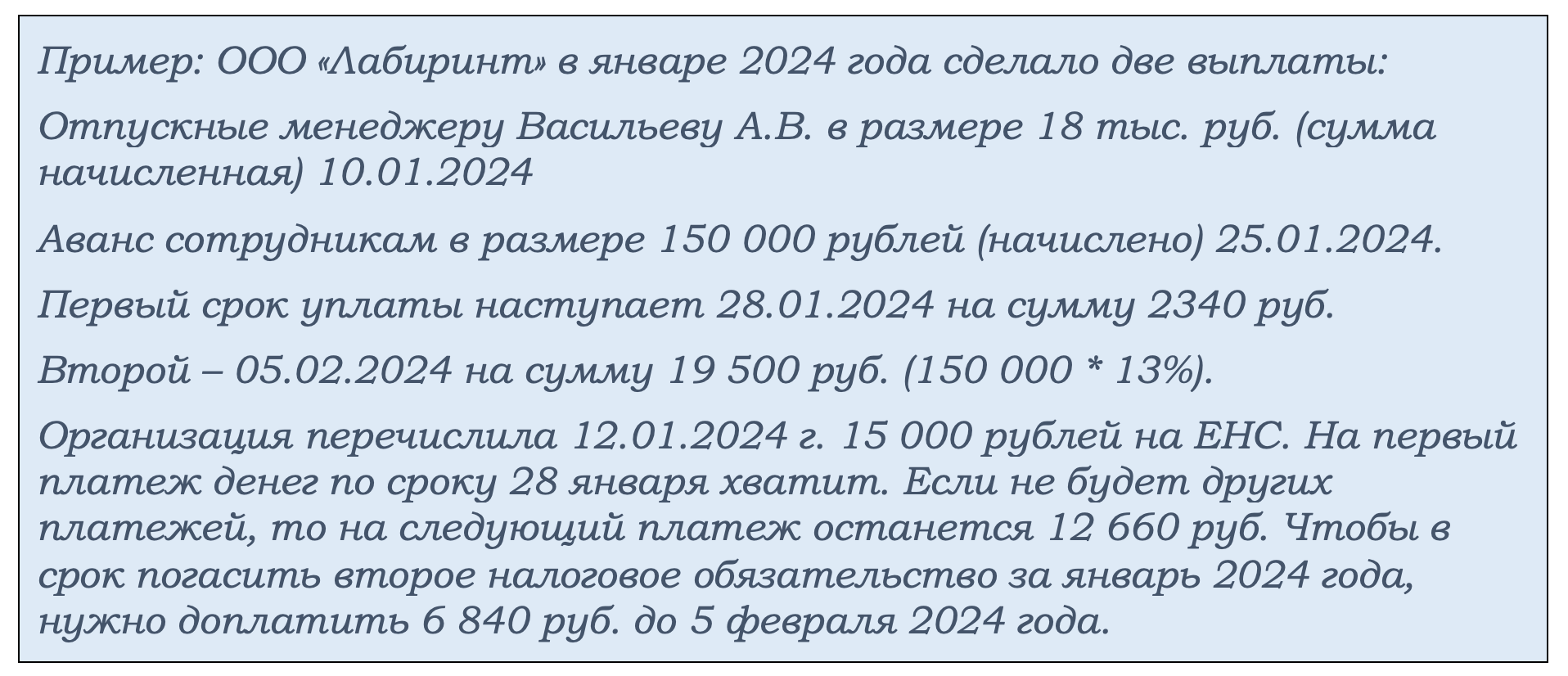

Срок оплаты налога на доходы физических лиц также изменился. В 2024 году предусмотрено две даты:

- 28 число текущего месяца

- 5 число следующего за выплатой месяца.

Средства на уплату НДФЛ перечисляются на единый налоговый счет. В платежном поручении указываются:

- Название, ИНН – для всех работодателей, КПП – для плательщиков – юридических лиц

- Реквизиты банковского счета

- Получатель – Казначейство России

- Банковские реквизиты получателя

- Вид оплаты – 01

- Очередность платежа – 5

- КБК.

В назначении платежа прописывается «Единый налоговый платеж».

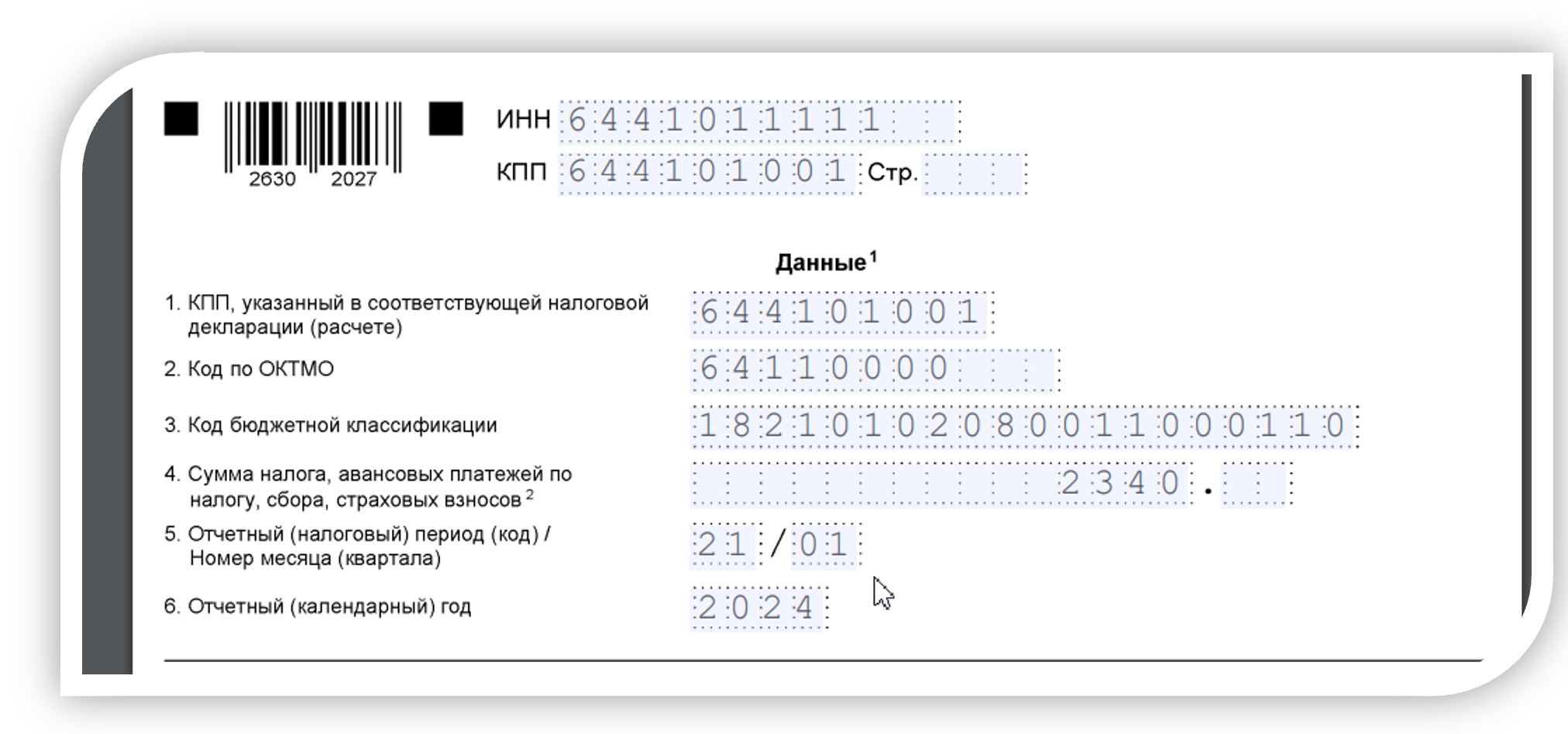

Образец заполнения платежного поручения на ЕНС в счет уплаты НДФЛ:

Платежка может быть сформирована и отправлена в банк в любое число месяца. Важно, чтобы к моменту наступления срока уплаты на счете налогоплательщика было достаточно средств для исполнения обязанности перед бюджетом.

При расчете суммы нужно учитывать, что с ЕНС могут списываться другие суммы. Очередность списания денег с ЕНС поменялась в пользу НДФЛ с 29 мая 2023 года и стала выглядеть так:

Налоговики на следующий день после получения уведомления по НДФЛ списывают сумму, указанную в нем, в отношении НДФЛ, не дожидаясь последнего срока наступления платежа.

Также см. “Новые сроки уплаты НДФЛ в 2024 году: таблица“.

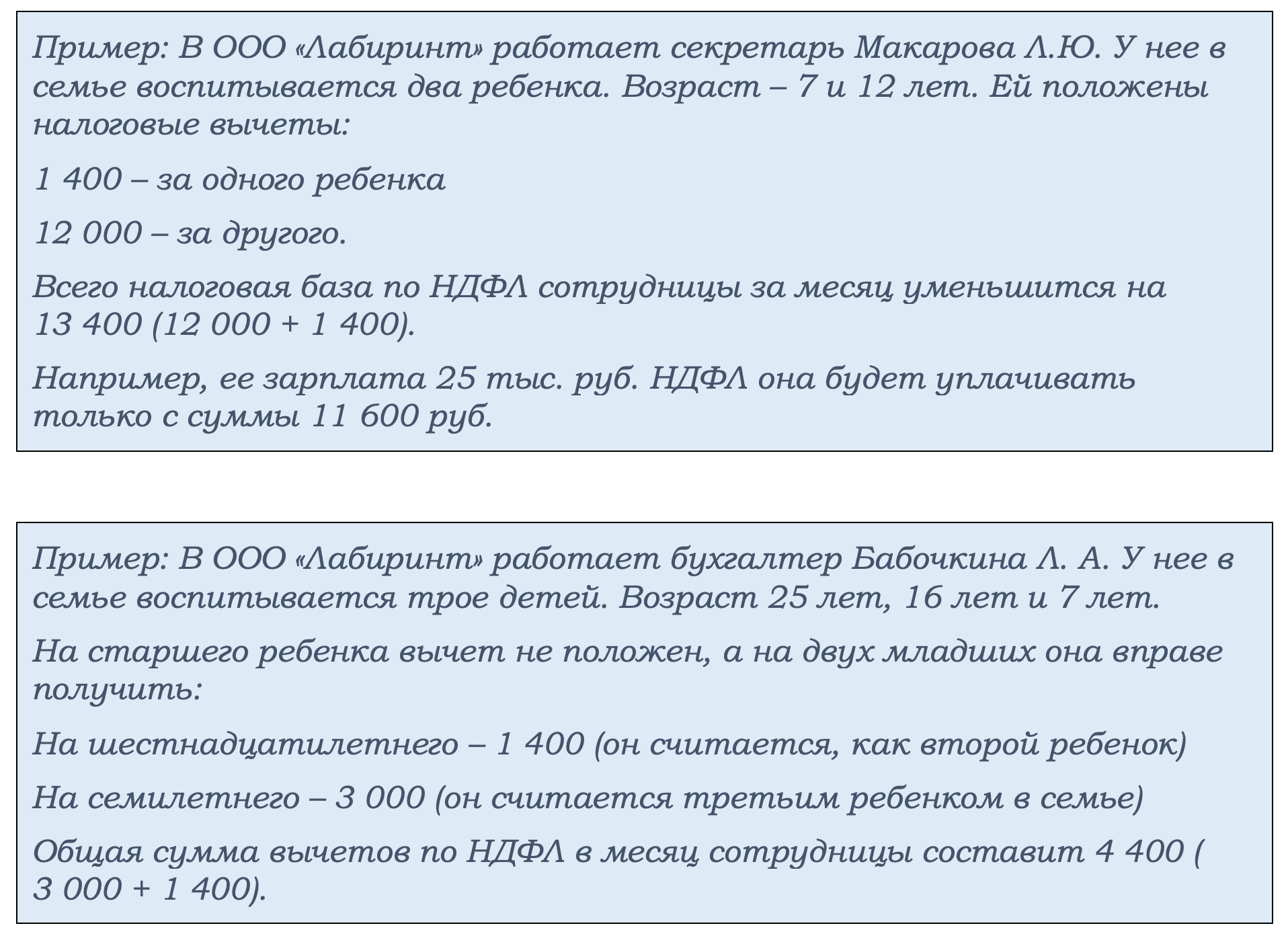

Налоговые вычеты по НДФЛ

В отношении детских вычетов положение вещей не поменялось. За первого и второго ребенка положен вычет в размере 1 400 руб. в месяц, начиная с третьего – 3 000 руб., за ребенка-инвалида (1 и 2 группа)– 12 000 руб. – родителям, 6 000 руб. – опекунам.

Внимание! С 2024 года изменился размер социальных выплат: Повышение размера вычетов мотивирует граждан на оздоровление и учебу.

Новшества в декларировании вычетов

Сотрудники компании по-прежнему вправе получить вычет у работодателя и через налоговый орган.

В случае обращения к работодателю НДФЛ не будет удерживаться до погашения суммы вычета. Потребуется предоставить налоговое уведомление о законности предоставления вычета. Получить его можно в личном кабинете налогоплательщика на сайте ФНС. Нужно зайти «Каталог обращений» и заполнить заявление.

Если налогоплательщик желает получить деньги «кучкой», то может запросить вычет через ФНС. Алгоритм:

- Регистрация на сайте ФНС

- Получение электронной подписи

- Заполнение декларации 3-НДФЛ

- Сканирование или ксерокопирование документов на вычет.

Далее нужно подписать и передать декларацию в налоговый орган: лично или через кабинет на сайте ФНС,

В 2024 году можно получить вычет в упрощенном порядке на медицинские и образовательные услуги. Для этого компания/ИП, предоставившее услуги, должно подать сведения в налоговый орган. ФНС разместит информацию в личном кабинете налогоплательщика.

Налогообложение зарубежных «удаленщиков»

В последнее время, особенно, после пандемии, стала популярной удаленная работа. В 2024 году, «удаленщики», заключившие договор с российской компанией или иностранным представительством (филиалом), зарегистрированными в России, уплачивают налог на доход в следующем порядке:

- 13%, если доходы за год менее 5 млн

- 15%, если доходы за год превысили 5 млн

Ставка налога не отличается от статуса получателя дохода: резидент или нерезидент.

Изменится ли что-то по командировкам и компенсациям?

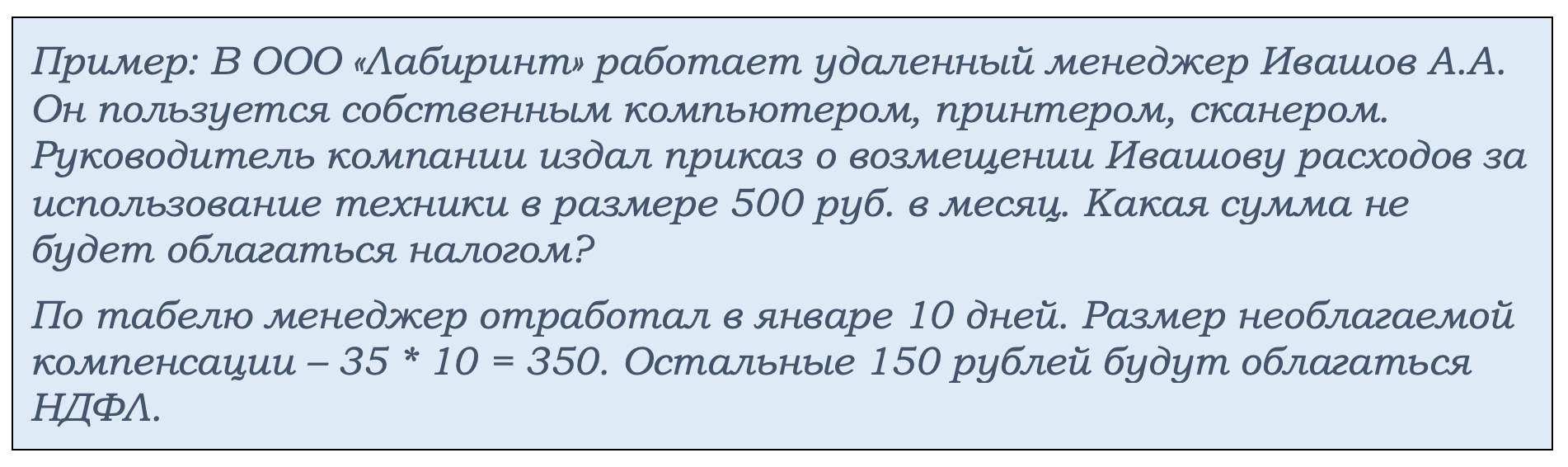

Удаленные работники используют собственное оборудование для работы. Работодатель вправе возместить расходы на него. Необлагаемой суммой признается 35 руб. в сутки.

Это порядок предусмотрен, если сотрудник не предоставляет документы. В трудовом договоре может быть предусмотрен иной вариант.

Сотрудники, деятельность которых связана со служебными поездками, получают суточные. Размер по России для освобождения от НДФЛ ограничен 700 руб., в заграничные командировки – 2 500 руб. В этом отношении ничего в 2024 году не изменилось.

Материальная помощь для студентов

Здесь в 2024 году произошли изменения в пользу налогоплательщика. До 2024 года необлагаемой оставалась только выплата матпомощи в размере до 4 тыс. рублей. С этого года студенты будут освобождены от уплаты налога со всей суммы.

Внимание!

До 2024 года действовало временное освобождение от НДФЛ доходов от материальной выгоды. С 2024 года оно перестало применяться. Те, кто получит мат. выгоду в 2024 году, будут обязаны уплатить со всей суммы НДФЛ.

В отношении отчетности с 1 квартала в форму 6-НДФЛ снесены изменения. Их нужно учесть, сдавая отчет за 1 квартал.

Коротко о главном

- В январе 2024 года бухгалтерам и предпринимателям нужно ознакомится с изменениями, внесенными в НК в отношении НДФЛ.

- Изменился срок подачи уведомлений (их стало два) и уплаты.

- Закончился переходный период, позволяющий формировать отдельные платежки по НДФЛ. Все платежи отправляются на единый налоговый счет.

- Изменился порядок декларирования вычетов и их размер по расходам на оздоровление и образование.