Как платить УСН в 2023 году

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП, включая применяющих УСН (п. 4 ст. 11.3 НК). Всем «упрощенцам» в 2023 году открыли свой счет в Федеральном казначействе.

Получается, чтобы перечислить в 2023 году единый налоговый платеж на ЕНС, нужно оформить платежное поручение.

При перечислении «упрощенного» налога (авансовых платежей по нему) в составе ЕНП нужно указать в платежке КБК 18201061201010000510. Причем этот КБК указывают как «доходные» упрощенцы, так и те, у кого объект налогообложения «доходы минус расходы» (в том числе при уплате минимального налога).

Срок уплаты УСН-2023

Налог при УСН и авансовые платежи по нему уплачиваются перечислением единого налогового платежа, учитываемого на едином налоговом счете (п. 1 ст. 11.3, п. 1 ст. 45 НК РФ).

Для внесения ЕНП срок не установлен. Чтобы исполнить обязанность по уплате налога при УСН, перечисляйте ЕНП не позднее установленных сроков уплаты данного налога (авансовых платежей) (п. 1 ст. 45 НК РФ). Также см. «Сроки уплаты УСН в 2023 году».

Например, для авансов по УСН в 2023 году сроки такие:

- 28.04.2023 — срок уплаты УСН за 1 квартал 2023 года,

- 28.07.2023 — срок уплаты УСН за полугодие 2023 года;

- 30.10.2023 (перенос с субботы 28.10.2023) — срок уплаты УСН за 9 месяцев 2023 год.

Не позднее этой даты нужно обеспечить на ЕНС (едином налоговом счете) необходимой суммы, а также передать в налоговую инспекцию соответствующее уведомление о том, что это именно “упрощенный” налог.

Когда нужно применять другие КБК по УСН

При заполнении уведомления об исчисленных суммах налогов и взносов, а также при заполнении декларации по УСН, в соответствующих полях этих документов нужно указывать не КБК ЕНП, а обычный КБК по налогу при УСН в зависимости от выбранного плательщиком объекта налогообложения.

Таблица. КБК по УСН-2023

| Объект налогообложения | КБК для уплаты налога при УСН |

| «доходы» | 18210501011011000110 |

| «доходы минус расходы» | 18210501021011000110 (на этот КБК перечисляется как налог, рассчитанный в обычном порядке, так и минимальный налог) |

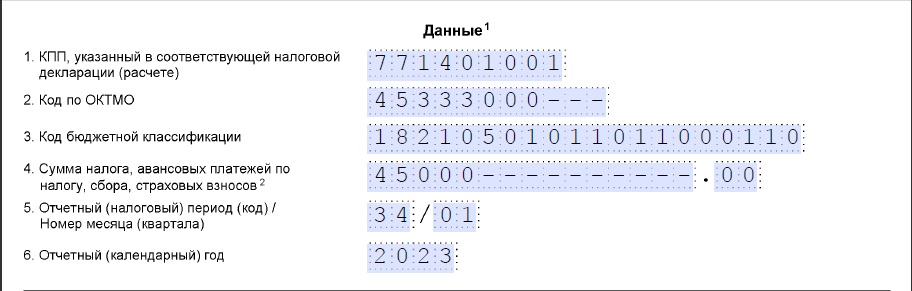

Для примера посмотрите образец заполнения уведомления организацией на «доходной» УСН в отношении авансового платежа за 1 квартал 2023 г.

Выводы

- В 2023 году любые платежи по УСН перечисляются на единый КБК – 18201061201010000510

- «Старые» КБК необходимы для заполнения уведомления по ЕНП, в котором вы «объясните» налоговикам конкретный КБК: «доходы» или «доходы минус расходы»