Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы» (6% и 15%)? Изменились ли КБК по «упрощенке» в 2018 году для юридических лиц и ИП? Расскажем об этом и приведем таблицу с КБК по УСН на 2018 год (для разных объектов налогообложения).

Когда платить платежи по УСН в 2018 году

Плательщики УСН в 2018 году ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

Коды бюджетный классификации по УСН в 2018 года нужно указывать в поле 104 платежного поручения (согласно приказу Минфина России от 1 июля 2013 г. № 65н в редакции приказа от 20 июня 2016 г. № 90н). Для юридических лиц (организаций) и индивидуальных предпринимателей (ИП) на УСН показатели зависят:

- от объекта налогообложения;

- от назначения платежа.

КБК по УСН «доходы» в 2018 году (6%)

КБК для УСН на 2018 год с объектом «доходы» единый – 182 1 05 01011 01 1000 110. Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).

КБК на пени УСН 2018 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10). Обобщим КБК по УСН «доходы» на 2018 год в таблице. Она актуальна для организаций и ИП:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы:

авансовый платеж; единый налог. |

182 1 05 010 11 01 1000 110 |

| КБК пени по УСН с объектом доходы в 2018 году | 182 1 05 010 11 01 2100 110 |

| Код штрафа при упрощенке с объектом доходы | 182 1 05 010 11 01 3000 110 |

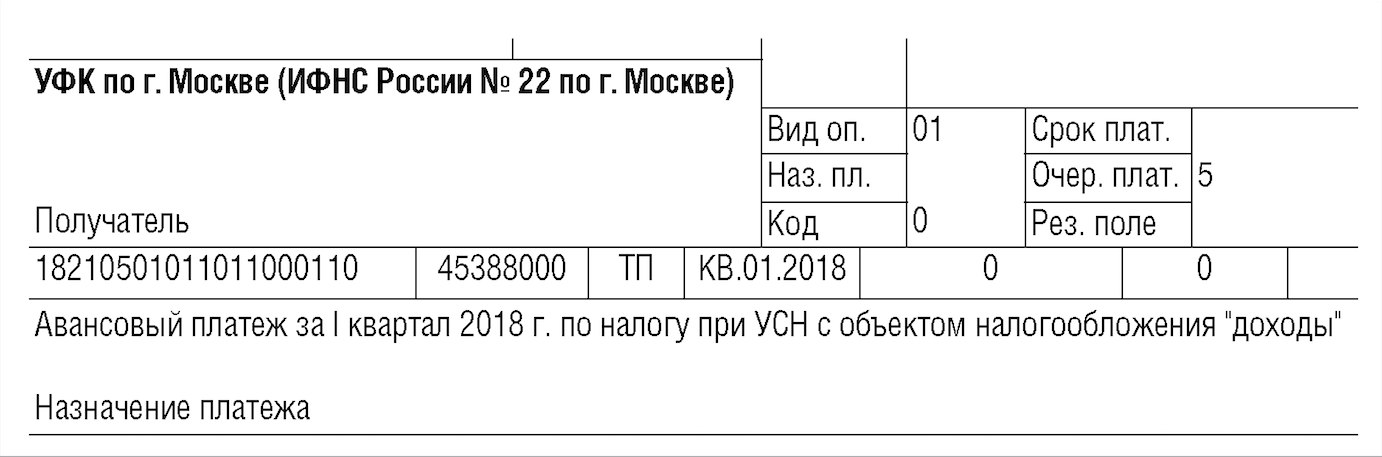

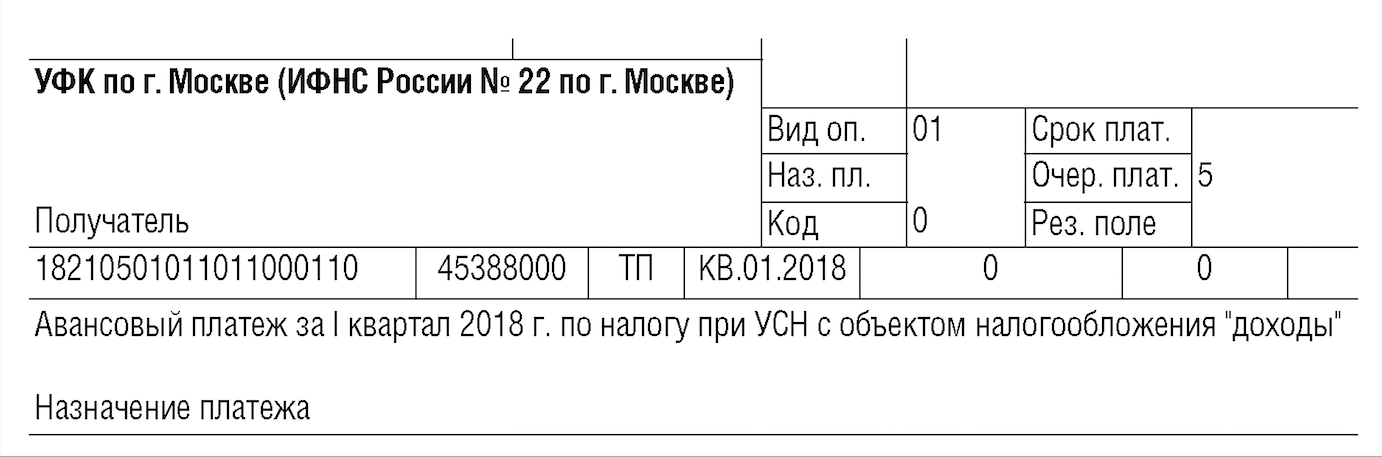

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы» (6 процентов) в 2018 году:

КБК по УСН «доходы минус расходы» в 2018 году (15%)

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2018 году для организаций и ИП такие:

| Назначение платежа | Поле 104 в платежке |

КБК 2018 УСН доходы минус расходы:

|

182 1 05 01021 01 1000 110 |

| КБК пени по УСН доходы минус расходы 2018 | 182 1 05 01021 01 2100 110 |

| КБК УСН 15%: значение для штрафа | 182 1 05 01021 01 3000 110 |

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы минус расходы» (15 процентов) в 2018 году:

КБК минимального налога по УСН такой же, как код для единого налога и авансовых платежей при объекте «доходы минус расходы». Поэтому минимальный налог при УСН доходы минус расходы в 2018 году платите на КБК 182 1 05 01021 01 1000 110.

Срок уплаты налога и авансовых платежей в 2018 году

УСН за 2017 год платите не позднее 31 марта 2018 годагода. Авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 г. сроки уплаты такие (с учетом переносов выходных дней):

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г. – 25.04.2018

- за полугодие 2018 г. – 25.07.2018

- за 9 месяцев 2018 г. – 25.10.2018