Как утверждён новый бланк 2022 по УСН

Новую форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, с КНД 1152017 утвердил приказ ФНС России от 25.12.2020 № ЕД-7-3/958. Он вступил в силу 20 марта 2021 года.

Указанный документ также закрепил обновлённый порядок заполнения декларации по упрощёнке с 2022 года и электронный формат отправки в налоговую.

Одновременно признан утратившим силу прежний аналогичный документ – приказ ФНС от 26.02.2016 № ММВ-7-3/99.

За какой период действует новый отчёт по УСН

Его нужно применять начиная с представления декларации за налоговый период 2021 года.

Это значит, что впервые компаниям нужно отчитаться на новом бланке отчёта по упрощёнке уже до 31 марта 2022 года включительно, а ИП – до 30.04.2022.

Какие изменения в отчёте УСН с 2022 года

Отметим, что корректировки формы отчётности по УСН связаны с принятием Федерального закона от 31.07.2020 № 266-ФЗ, который внёс изменения в нормы Налогового кодекса РФ об УСН.

По сравнению с прежней формой декларации УСН новшества с 2022 года следующие:

- поменяли штрихкоды;

- с титульного листа убрали код по ОКВЭД;

- ввели код признака налоговой ставки для разделов 2.1.1 и 2.2;

Если упрощенец применяет общие ставки, то ставит код «1», если повышенные – «2» (по закону при небольшом превышении лимита УСН по доходам или работникам с 2021 года можно остаться на упрощёнке, но тогда ставки больше).

А именно, в приказе ФНС от 25.12.2020 № ЕД-7-3/958 отражены действующие с 2021 года поправки в НК РФ: при объекте «доходы», начиная с квартала, по итогам которого доходы превысили 150 млн руб., но не превысили 200 млн руб. и/или в течение которого средняя численность работников превысила 100 человек, но не превысила 130, при расчёте налога ставка 8%. Если «доходы минус расходы», при этих же показателях – ставка 20%.

- в разделах 2.1.1 и 2.2 появилась новая строка для обоснования ставки по закону региона;

- введены коды налоговых льгот.

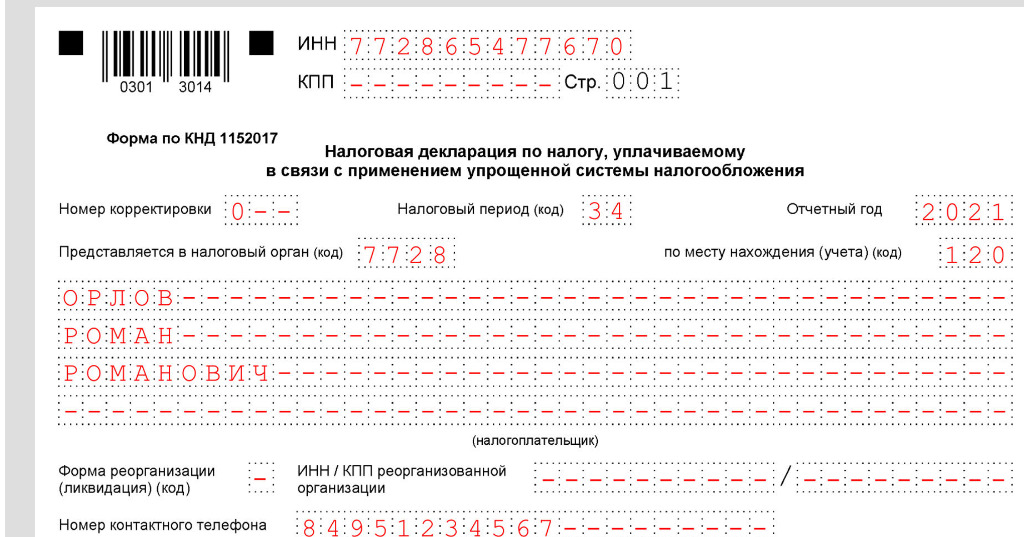

Правильный образец заполнения ИП декларации по УСН по новой форме с объектом «доходы» за 2021 год можно посмотреть в Готовом решении КонсультантПлюс здесь.