С 1 марта 2018 года в России начался второй этап так называемой амнистия капитала для физических лиц. И сроки её в 2019 году истекают. Далее рассказываем, скорее всего, о последнем шансе на добровольное декларирование активов и счетов за рубежом.

Когда успеть

Проведение второй «амнистии капиталов» прямо предусмотрено статьей 5 Федерального закона от 8 июня 2015 года № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон № 140-ФЗ).

Согласно этому ФЗ, специальную декларацию для «амнистии капитала» нужно подать в срок по 28 февраля 2019 года включительно (это будет четверг).

Спецдекларацию о своих зарубежных активах и счетах можно представить однократно в ходе каждого этапа декларирования. Подача уточненной декларации недопустима.

А в случае получения отказа в приеме ранее представленной декларации, её повторная подача допустима в пределах установленного срока.

Куда нести декларацию

В рамках налоговой «амнистии капиталов» 2019 года декларацию сдают только на бумажном носителе на выбор:

- в любой налоговый орган по выбору декларанта;

- в том числе в центральный аппарат ФНС по адресу: Москва, ул. Неглинная, д. 23 (вход со стороны улицы Петровские линии).

Участие во втором этапе «амнистии капиталов» может быть личным или через своего уполномоченного представителя, действующего на основании нотариально заверенной доверенности, который и сдаст декларацию за заявителя.

Второй этап «амнистии капиталов» – то добровольное декларирование:

- иностранной недвижимости;

- зарубежных ценных бумаг;

- банковских счетов за границей;

- иностранных фирм, в т. ч. контролируемых через номинальных владельцев.

Сведения, которые будут указаны в специальной декларации – налоговая тайна.

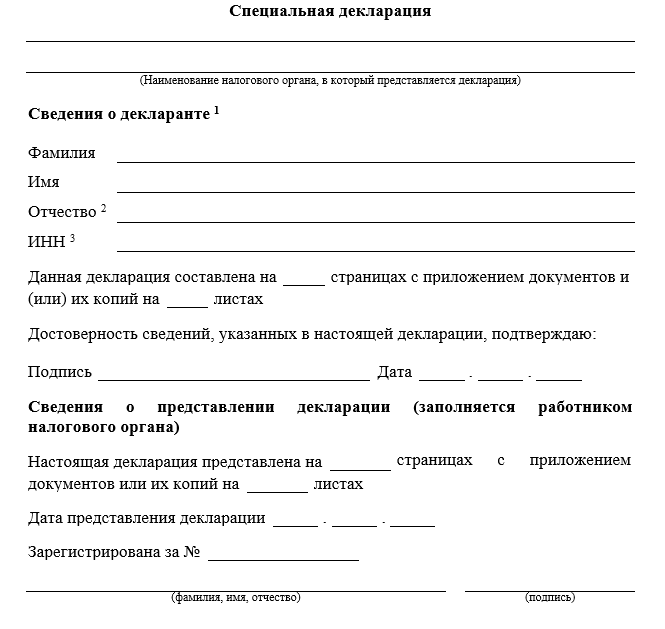

Бланк декларации

Декларация должна соответствовать форме, установленной Приложением № 1 к Закону № 140-ФЗ (включает 13 страниц) и заполнена в соответствии с порядком, установленным его Приложением № 2.

Что приложить к декларации

Спецотчёт о своих заграничных активах и счетах сдают в 2-х экземплярах, каждый из которых должен быть постранично подписан декларантом. К нему также прилагают:

- документы и/или сведения, подтверждающие задекларированную информацию (по желанию декларанта!);

- нотариально заверенную копию каждого из договоров номинального владения имуществом (если декларант приводит сведения об имуществе, фактический владелец которого не он);

- опись прилагаемых документов в произвольной форме в 2-х экземплярах с кратким описанием признаков, и реквизиты указанных документов, позволяющие их идентифицировать.

Факт подачи такой декларации подтверждает:

1.Её экземпляр с отметкой налогового органа либо ФНС о принятии.

2. Заверенная опись документов и/или сведений, прилагаемых к декларации, поданных декларантом в соответствии с Законом 140-ФЗ.

Гарантии

Статья 4 Закона № 140-ФЗ в рамках продления амнистии капиталов на 2019 год даёт:

- правовые гарантии сохранности капитала и имущества физических лиц;

- защиту их имущественных интересов, в т. ч. за пределами России;

- снижение рисков, связанных с возможными ограничениями использования российских капиталов, которые находятся в иностранных государствах (из-за санкций и т. п.), а также с переходом РФ к автоматическому обмену налоговой информацией с иностранными государствами.

Эти гарантии распространяются на декларанта и лиц, информация о которых есть в его декларации, с момента сдачи этого отчёта в налоговый орган.

До 28.02.2019 объем гарантий тот же, что и при первом этапе амнистии. Но вдобавок можно сообщать о счетах (вкладах) в иностранных банках, которые не только были открыты на 01.01.2018, но и закрыты на дату подачи специальной декларации. Обязательное условие: такие закрытые счета открывались до 1 января 2018 года.