Что меняется

Суть в том, что теперь организации не сдают декларации по транспортному и земельному налогам. А с отчетности за 2022 год отменена сдача декларации по налогу на имущество компаний в отношении недвижимости, которую облагают по кадастровой стоимости. Вместо этого юрлица получают из налогового органа сообщения об исчисленных им налогах.

Соответствующие изменения в Налоговый кодекс РФ внёс Федеральный закон от 02.07.2021 № 305-ФЗ.

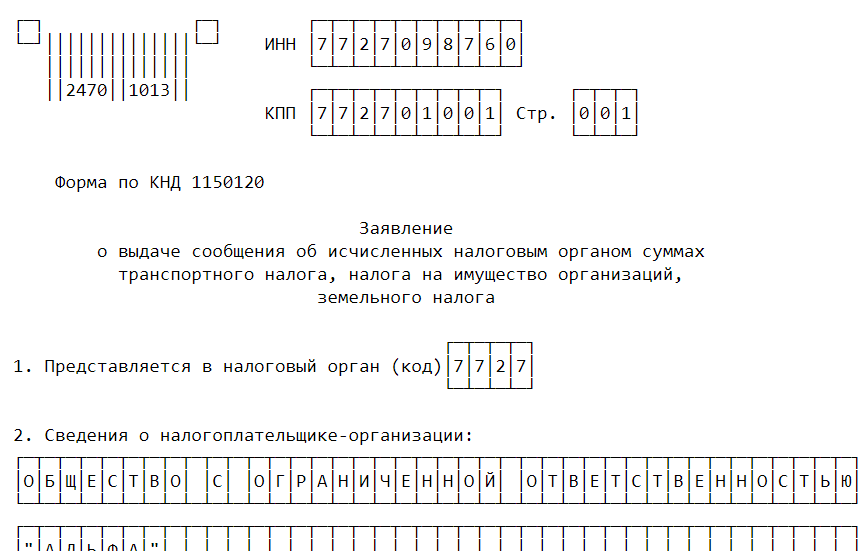

Такое сообщение можно запросить у налоговиков, подав заявление. С 5 октября 2021 года tго форму, порядок заполнения и электронный формат утвердил приказ ФНС России от 09.07.2021 № ЕД-7-21/647 (КНД 1150120). От рекомендованного ранее письмом ФНС от 10.03.2021 № БС-4-21/3006 новая форма заявления почти не отличается.

В заявлении есть возможность запросить сообщение о налоге на имущество организации. Но в этой части его можно подать только с 1 января 2023 года.

Способы получения сообщения

Сообщение об исчисленных суммах имущественных налогов компании налоговики передают в электронной форме:

- по телекоммуникационным каналам связи через оператора электронного документооборота;

- или через личный кабинет налогоплательщика на сайте ФНС.

А в случае невозможности передачи сообщения этими способами – по почте заказным письмом (считается полученным через 6 дней с даты направления заказного письма).

Также см. «Как налоговая сообщает о налогах на имущество к уплате: новый подход».

Правила заполнения и подачи заявления

Организация вправе получить сообщение об исчисленных суммах налогов за землю, транспорт и имущество в любой ИФНС на основании заявления о его выдаче. Тогда сообщение передают (направляют) руководителю компании (ее представителю) в срок не позднее 5 дней со дня получения заявления.

Как было сказано, форму бланка такого заявления, а также порядок заполнения и электронный формат отправки закрепил с 5 октября 2021 года приказ ФНС от 09.07.2021 № ЕД-7-21/647. По КНД это форма 1150120.

ИМЕЙТЕ В ВИДУ

По закону налоговая инспекция обязана (!) отреагировать на заявление юрлица и выдать сообщение об исчисленных ею имущественных налогах.

Само заявление состоит всего из одного листа и не должно вызвать особых сложностей при заполнении. По сути, вот в нём самое основное:

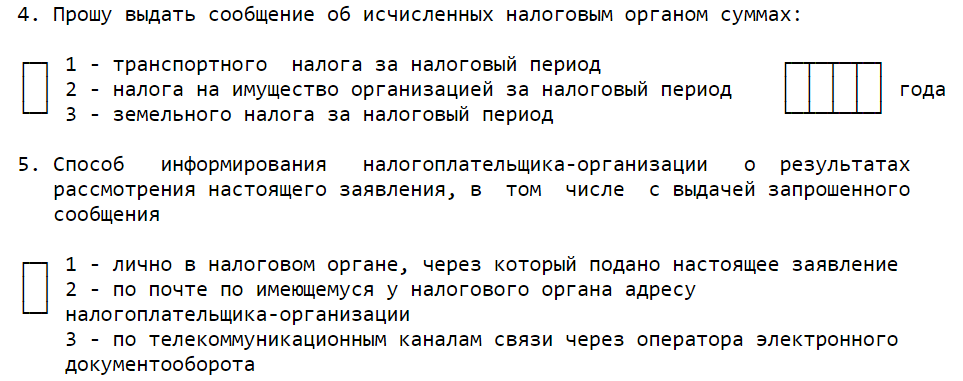

Как видно, запросить в заявлении сведения по сразу всём трём имущественным налогам невозможно. Нужно выбирать или подавать еще заявления с другим индексом.

Заявление о выдаче сообщения об исчисленных налоговым органом суммах транспортного, земельного налога, на имущество можно заполнить несколькими способами:

- от руки (только ЗАГЛАВНЫМИ ПЕЧАТНЫМИ буквами и с прочерками в пустых ячейках);

- на компьютере и распечатать (шрифт должен быть Courier New 16-18 пунктов);

- в личном кабинете юрлица на сайте ФНС.

Заявление формируют в 1-м экземпляре.

Заявление заполняет представитель компании, которой ранее передавалось (направлялось) указанное в нём сообщение об исчисленных налоговым органом суммах налогов на имущество юрлица.

Номер контактного телефона указывают (при наличии) с дополнительными кодами (другой страны, код города) без пробелов и прочерков. Для каждой скобки и знака – одно знакоместо.

В разделе 4 заявления указывают налоговый период, за который организация запрашивает указанное сообщение.

Какие-либо подтверждающие документы прилагать к заявлению необязательно.

При заполнении в бумажном виде в месте для подписи должна быть роспись физического лица, заполнившего заявление, и дата подписания.

Правильный образец заполнения с 5 октября 2021 года заявления юрлица в налоговый орган о выдаче сообщения об исчисленной сумме транспортного налога можно посмотреть в Готовом решении КонсультантПлюс здесь.