Новый порядок

Начиная с налогового периода 2022 года налоговые органы рассылают специальные сообщения юрлицам, в которым приводят исчисленные по своим данным (ЕГРН, от уполномоченных органов) суммы трёх налогов на имущество (если есть) – на транспорт, за землю и на имущество.

Соответствующие изменения в Налоговый кодекс РФ внёс Федеральный закон от 02.07.2021 № 305-ФЗ (п. 5 ст. 363, п. 6 ст. 386, п. 5 ст. 397 НК РФ).

Кроме того, обновление формы сообщений связано с переходом к проактивному администрированию налога на имущество организаций – с 2023 года отменены налоговые декларации в отношении объектов недвижимости, облагаемых исходя из кадастровой стоимости.

Сообщение об исчисленной сумме налоговики передают в электронной форме:

- по телекоммуникационным каналам связи через оператора электронного документооборота;

- или через личный кабинет налогоплательщика на сайте ФНС.

А в случае невозможности передачи этими способами – по почте заказным письмом (считается полученным через 6 дней с даты направления заказного письма).

Организация вправе получить сообщение об исчисленной сумме налога в любой ИФНС на основании заявления о его выдаче. Тогда сообщение передают (направляют) руководителю компании (ее представителю) в срок не позднее 5 дней со дня получения заявления.

Рекомендуемая форма заявления о передаче сообщений об исчисленных налоговым органом суммах транспортного налога и земельного налога до принятия обязательной утверждена письмом ФНС России от 10.03.2021 № БС-4-21/3006.

В случае выдачи сообщения по заявлению руководителя (его представителя) в сообщении формируется отрывной корешок, остающийся на хранении в налоговом органе.

Также из налоговой может прийти уточненное сообщение об исчисленных суммах налога. Например, в случае подачи компанией подтверждающих пояснений и/или документов по уплате налога, обоснованности применения пониженных налоговых ставок, льгот или о наличии оснований для освобождения от налога. При перерасчете суммы налога, указанной в ранее переданном (направленном) сообщении, формируется раздел сообщения с перерасчетом по соответствующему налогу.

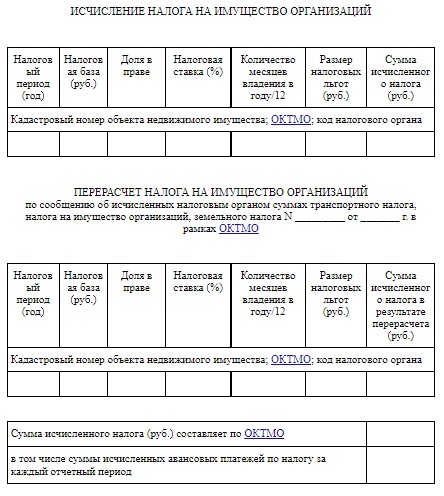

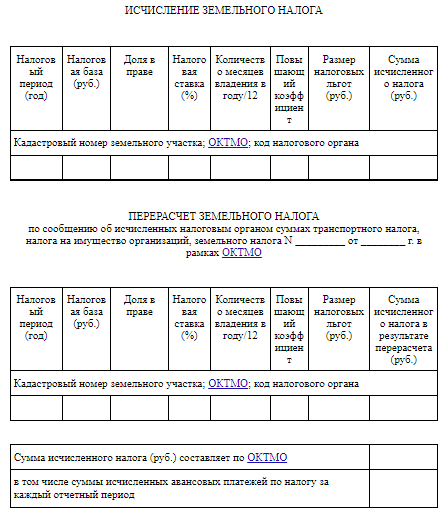

Что входит в налоговое сообщение

В нём должны быть указаны:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- сумма исчисленного налога.

Сообщение налоговая формирует в зависимости от наличия у организации объектов налогообложения по одному налогу или нескольким.

Если у организации размер налоговых льгот равен суммам транспортного, земельного, налога на имущество соответствующее сообщение налоговый орган не формирует.

Форма сообщения о налогах

Форму сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций и земельного налога закреплена приказом ФНС России от 16.07.2021 № ЕД-7-21/667.

Инспекции ФНС должны начать применять эту форму с 2023 года по указанным налогам за налоговый период 2022 года и в последующем.

Одновременно признан утратившим силу приказ ФНС от 05.07.2019 № ММВ-7-21/337 с аналогичной формой сообщения по транспортному и земельному налогам.

Указанное сообщение налоговый орган формирует автоматически с использованием технических средств.

Бланк сообщения представляет собой 6 небольших таблиц с расчетов трёх имущественных налогов компании, а также их перерасчётов (при необходимости).

![]()