Что говорит закон

На основании п. 4 ст. 45.2 НК РФ организации и ИП, применяющие особый порядок уплаты (перечисления), обязаны подавать в налоговый орган Уведомление об исчисленных суммах налогов, авансовых платежей по ним, страховых взносов.

Это нужно успевать делать не позднее чем за 5 дней до установленного срока уплаты соответствующих налогов, авансов, взносов. А по НДФЛ как налоговые агенты – не позднее 5-го числа месяца, идущего за месяцем выплаты доходов.

Форма бланка

Вместе с началом применения ЕНП приказ ФНС России от 02.03.2022 № ЕД-7-8/178 с 1 июля 2022 года утвердил форму Уведомления об исчисленных суммах налогов, авансовых платежей по ним, страховых взносов (КНД 1110355) и её электронный формат отправки.

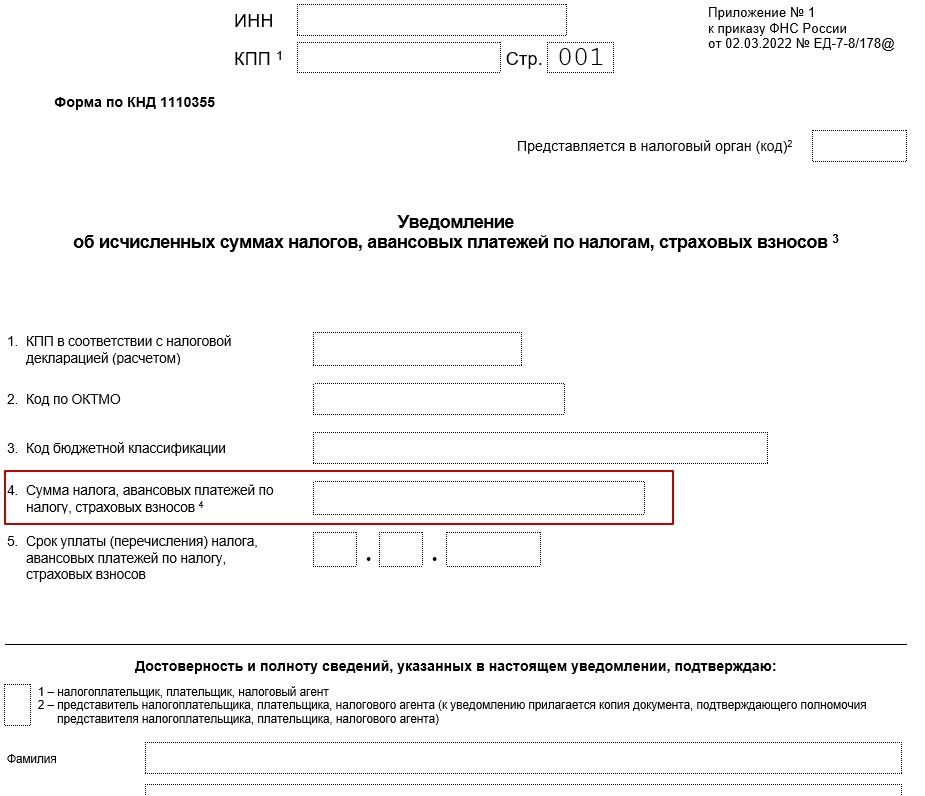

Документ занимает всего 1 лист, выглядит просто и лаконично:

Как заполнить уведомление по ЕНП

Ввиду простоты формы бланка ФНС не приводит отдельно порядок и/или правила его заполнения.

Единственное, в поле «Сумма налога, авансовых платежей по налогу, страховых взносов» нужно приводить сумму к уплате по указанным сроку и КБК. Причём в полных рублях: значения показателей менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Образец заполнения организацией, перечисляющей ЕНП, уведомления об исчисленных суммах налогов, авансов, взносов на конкретном примере можно посмотреть в Готовом решении КонсультантПлюс здесь.

Также см. Форма заявления о возврате единого налогового платежа.