Как утверждены

Официальные названия обоих форм документов довольно длинные:

- Заявление о представлении на бумажном носителе акта сверки принадлежности сумм денежных средств, перечисленных и/или признаваемых в качестве ЕНП, либо сумм, перечисленных не в качестве ЕНП.

- Акт сверки принадлежности сумм денежных средств, перечисленных и/или признаваемых в качестве ЕНП, либо сумм, перечисленных не в качестве ЕНП.

Оба бланка закреплены письмом ФНС России от 29.12.2022 № АБ-4-19/17879. Причём обе эти формы типовые. То есть рекомендуемые.

Другим письмом ФНС от 09.01.2023 № АБ-4-19/7 зафиксирован электронный формат отправки указанных заявления и акта сверки по ЕНП.

Эти формы применяют с 1 января 2023 года.

Что указать в заявлении

В нём, в частности, ставят:

- признак заявителя – юрлицо/физлицо со статусом ИП или нет;

- способ получения акта сверки – в ИФНС, куда подали заявление, через МФЦ или по почте.

Акт сверки по ЕНП можно получить:

- сразу по всем КБК;

- по одному;

- по перечню КБК, который указывают в заявлении на отдельном листе(ах).

Также см. Платежное поручение по ЕНП: бланк и образец в 2023 году.

Сроки

Акт сверки подготовят не позднее 5 рабочих дней с даты регистрации бумажного заявления и не позднее 3 рабочих дней с даты регистрации электронного заявления.

Само заявление ИФНС регистрирует не позже следующего рабочего дня после его поступления.

При получении от налогоплательщика акта сверки с разногласиями, их рассмотрение происходит по общим правилам Административного регламента ФНС (п. 54, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343).

Правильный образец заполнения заявления о представлении на бумажном носителе акта сверки принадлежности сумм, перечисленных и/или признаваемых ЕНП по рекомендуемой ФНС форме можно посмотреть в Готовом решении КонсультантПлюс здесь.

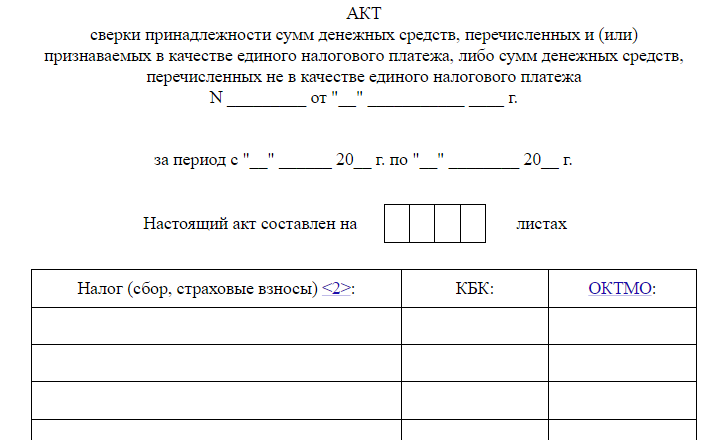

Про акт

Что касается акта сверки по ЕНП, то налоговая его формирует отдельно по каждому налогу (сбору, страховым взносам) и КБК.

Он состоит из двух разделов:

- Раздел I. Акт сверки принадлежности сумм, перечисленных и/или признаваемых в качестве ЕНП.

- Раздел II. Акт сверки принадлежности сумм, перечисленных не в качестве ЕНП.

В акте ФНС рекомендует в случае несогласия с его данными в графе 3 разделов I и II по строке с суммой, по которой не согласен, указать сумму по данным налогоплательщика.