С 25 апреля 2017 года платежные поручения нужно заполнять по новым правилам. Изменения обусловлены вступлением с указанной даты Приказа Минфина России от 05.04.2017 года № 58н. Сразу скажем, что новый порядок заполнения «платежек» касается всех организаций и ИП, поэтому рекомендуем ознакомиться с данной статьей максимально внимательно. В ней мы привели образцы заполнения платежных поручений по новым правилам, а также подробно рассказали, в чем именно заключаются поправки.

О каких изменениях идет речь

В целях уплаты в бюджетную систему налогов и страховых взносов организации, индивидуальные предприниматели и физические лица применяют бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П.

![]()

Правила заполнения платежных поручений утверждены приказом Минфина России от 12.11.2013 № 107н. В эти правила Приказом Минфина России от 05.04.2017 № 58н внесены изменения. Поправки вступают в силу с 25 апреля 2017 года. Следовательно, с этой даты, по сути, начнут действовать новые правила заполнения платежных поручений.

Комментируемые поправки решают два довольно серьезных вопроса, а именно:

- с 25 апреля 2017 года урегулирована спорная ситуация с заполнением поля 101 платежного поручения «Статус плательщика»;

- с 25 апреля 2017 года официально закреплено, как именно заполнять платежные поручения при перечислении налогов или страховых взносов третьими лицами.

Далее более подробно расскажем о том, что именно изменилось и для чего потребовалось корректировать правила заполнения платежек.

Как заполнять поле 101: решен спорный вопрос

С начала 2017 года не утихают споры, связанные с заполнением поля 101 платежных поручений при уплате страховых взносов. В этом поле, напомним, требуется указывать статус организации или ИП, которые перечисляют средства в бюджет. «Статусы плательщика» должны обозначаться двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12.11.2013 № 107н. С 2017 года страховые взносы организации и предприниматели платят по реквизитам налоговых инспекций. В связи с этим, у бухгалтеров встал вопрос о том, какой код указывать при уплате взносов.

Сначала Федеральная налоговая служба рекомендовала организациям и ИП при уплате страховых взносов в 2017 году указывать в поле 101 код 14. Однако банки отказывались проводить такие платежи и требовали указывать в поле 101 код 01 или 08.

Позднее в ФНС изменили свою позицию: в Письме ФНС России от 03.02.2017 № ЗН-4-1/1931 сообщалось, что организации, которые перечисляют взносы за сотрудников, должны указывать в поле 101 платежки код 01. А предприниматели, уплачивающие взносы за сотрудников, – код 09. В результате – возникла путаница. Казалось, что уже никто не знал, какой же именно код является правильным. Мы подробно рассматривали эту спорную ситуацию в статье «Статус плательщика в платежных поручениях в 2017 году»;

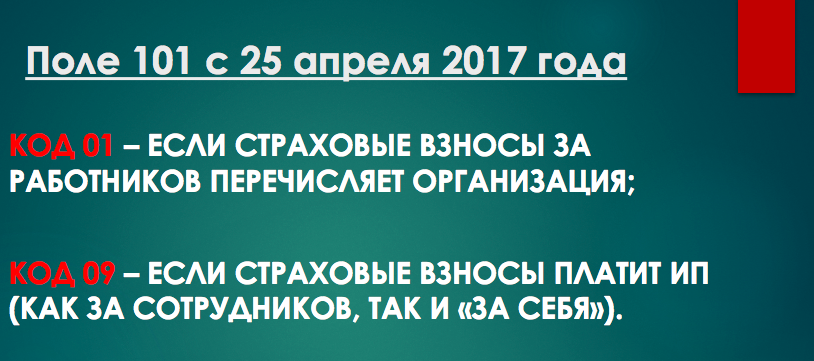

С 25 апреля 2017 года перечень кодов статуса плательщика для поля 101 платежного поручения обновился. С этой даты официально закреплено, что для перечисления страховых взносов по реквизитам ИФНС нужно указывать код:

- 01 – если страховые взносы за работников перечисляет организация;

- 09 – если страховые взносы платит ИП (как за сотрудников, так и «за себя»).

Код 08 с 25 апреля 2017 года используйте при перечислении в бюджет неналоговых платежей, которые администрируют ИФНС. Ранее, напомним, код 08 предлагалось использовать организациям и предпринимателям при перечислении в ФСС взносов на «травматизм» за сотрудников.

Если организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников, то в поле 101 «Статус плательщика» платежки нужно указывать код 02. С 25 апреля 2017 года в этой части ничего не изменилось.

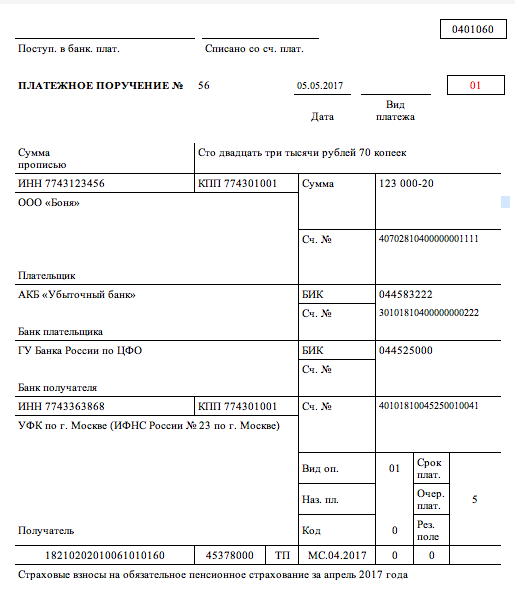

Предположим, что организация перечисляет пенсионные страховые взносы за своих работников за апрель 2017. В поле 101 теперь совершенно точно нужно указывать код 01. С другим кодом платежное поручение попросту не проведет банк и вернет плательщику. Образец платежки на уплату страховых взносов с учетом новых правил заполнения будет выглядеть так:

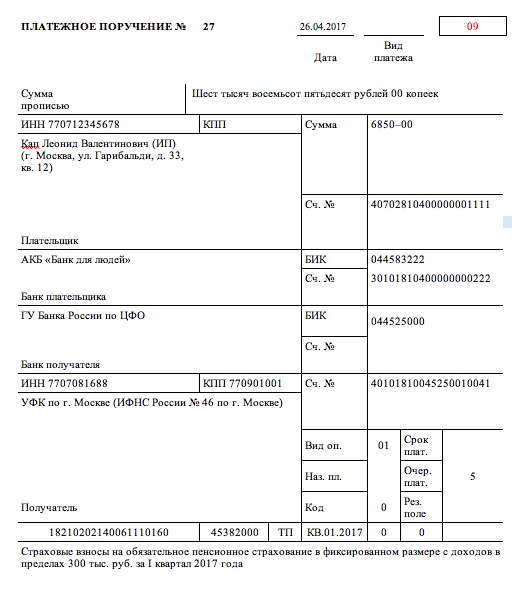

Если, допустим, в 2017 году страховые взносы «за себя» или за своих наемных работников будет перечислять индивидуальный предприниматель, то в поле 101 теперь официально нужно показывать код «09». Для наглядности приведем пример платежного поручения, когда ИП в 2017 году вносит за себя платеж по страховым взносам с дохода в пределах 300 000 рублей.

Заполнение поручений при уплате налогов и взносов за других

С 30 ноября 2016 года налоги за организацию официально может заплатить ее учредитель, директор или другая компания либо физическое лицо. С 1 января 2017 года перечислять за третьих лиц можно и страховые взносы. Мы подробно разбирались в этой теме в статье «См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Обратите внимание: в этой статье мы высказали предположение, что в 2017 году правила заполнения платежек логично было бы скорректировать и предусмотреть специальный порядок заполнения платежных поручений для перечисления налогов и взносов третьими лицами.

В порядок заполнения платежек соответствующие изменения, действительно, внесли. Поправки также начнут действовать с 25 апреля 2017 года. С этой даты при уплате налогов и взносов за других нужно придерживаться следующих правил:

- в полях «ИНН плательщика» и «КПП плательщика» платежки нужно показывать реквизиты лица, за которое вносится платеж. Если деньги перечисляют за физическое лицо, у которого нет ИНН, то в соответствующем в поле ставят «0», а в поле «Код» – УИН;

- в поле «Плательщик» следует указать сведения о представителе, который фактически перечисляет деньги;

- в поле «Назначение платежа» отмечают ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, а потом ставят знак «//» и указывают наименование плательщика налогов или взносов;

- в поле 101 «Статус плательщика» – показывают статус лица, за которое вносят платеж (01 – для организаций, 09 – для ИП и 13 – для физических лиц).