С 2018 года изменились сроки уплаты страховых взносов ИП «за себя» в фиксированных размерах. Соответствующий закон уже принят. Кроме того, существенно изменился порядок расчета страховых взносов с доходов до 300 000 рублей и доплаты в размере 1% с превышения указанной величины. Приведем новые сроки для уплаты страховых взносов с 2018 года.

Изменения в расчете взносов «за себя» в 2018 году

С 2018 года вводится новый порядок расчета фиксированных страховых взносов для индивидуальных предпринимателей «за себя». С 1 января Фиксированные платежи ИП в 2018 году за себя больше не будут зависеть от величины МРОТ. Сумма страховых взносов будет определена на уровне законодательства:

- 26 545 руб. – пенсионные взносы;

- 5840 руб. – медицинские взносы.

Если же доход ИП за год превысит 300 000 руб., то сумму свыше 300 000 руб. умножают на 1 процент. Затем к полученному результату прибавляют фиксированный размер 26 545 руб. Это и будет общий размер пенсионных взносов. Подробнее о новых размерах страховых взносов ИП с 2018 года читайте в нашей статье, в которой приводятся расчеты и таблицы. Они могут вам пригодиться.

Новые сроки для уплаты фиксированных платежей

С 2018 года введены новые сроки уплаты фиксированных страховых взносов ИП «за себя». Причина для этого – принятие Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Для удобства покажем разницу в сравнении.

Как было до 2018 года

Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля (пункта 2 статьи 432 Налогового кодекса РФ).

Когда срок уплаты страховых взносов приходится на выходной (нерабочий, праздничный) день, перечислите страховые взносы в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, фиксированные страховые взносы за 2017 год ИП должны были перечислить в следующие сроки:

Новые сроки для уплаты с 2018 года

Годовую (фиксированную) сумму страховых взносов «за себя» за 2017 год ИП, как и раньше, вправе заплатить по своему усмотрению – либо всю сумму сразу, либо несколькими платежами в течение года. Самое главное – чтобы взносы были уплачены полностью до 31 декабря 2017 года. Однако 31 декабря 2017 года – это воскресенье. Потом следует череда Новогодних каникул. Первый рабочий день в 2017 году – это 9 января 2018 года. Поэтому не позднее 9 января 2018 года можно перевести в бюджет фиксированные взносы ИП «за себя».

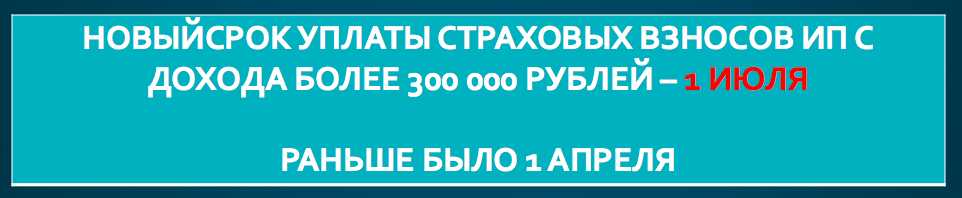

Однако для пенсионных взносов, которые начислены с дохода свыше 300 000 рублей, срок теперь другой. С 2018 года ИП обязан перечислять страховые взносы с суммы превышения 300 000 рублей не позднее 1 июля следующего года. Поэтому «однопроцентные» страховые взносы ИП за 2017 год нужно перечислить не позднее 1 июля 2018 года. Однако эта дата выпадает на воскресенье. Поэтому заплатить взносы можно не позднее 2 июля 2018 года. Также см. «Срок уплаты страховых взносов ИП за 2017 год».

Так, к примеру, страховые взносы с превышения 300 000 рублей за 2018 год нужно будет перечислить не позднее 1 июля 2019 года.