Какие взносы требуется оплатить за сотрудников

Работодатели являются страхователями в отношении физических лиц, которые выполняют работу, оказывают услуги. В их число входят:

- Штатные основные сотрудники

- Совместители

- Физические лица, работающие по гражданско-правовым договорам.

В отношении этих граждан компания/ИП уплачивают страховые взносы:

- На будущую пенсию

- На бесплатное медицинское обслуживание

- На время нетрудоспособности.

В 2024 году не нужно делить страховые выплаты по видам. Они объединены в общее понятие «страховые взносы». Несмотря на то, что распоряжается ими Социальный фонд, в частности, назначает пенсии, выплачивает больничные, начиная с 3-го дня, деньги и отчетность аккумулируется в ФНС. Начислению и уплате страховых взносов посвящена глава 34 НК РФ.

В дополнение к этому работодатель страхует своих сотрудников от несчастных случаев и травматизма. Но здесь иная система оплаты и отчетности. Взносы «на травматизм» уплачиваются по реквизитам Социального фонда, отчетность сдается сюда же.

В отношении кого нужно уплатить страховые взносы в марте 2024 года

За штатных сотрудников работодатель уплачивает основные страховые взносы и взносы «на травматизм». Это же касается работников, являющихся совместителями (внутренними и внешними).

| Пример:

В ООО «Лабиринт» работают:

Общий фонд оплаты труда за февраль составил 90 000 руб. Организация начислит страховые взносы 30%: 90 000 * 30%. ООО «Лабиринт» занимается оптовой торговлей и применяет тариф в отношении взносов «на травматизм» 0,2%. Расчет: 90 000 * 0,2% = 180 руб. |

Что касается физических лиц, осуществляющих сотрудничество с компанией/ИП по ГПХ, то здесь существуют иные правила. Если физлицо не зарегистрировано в качестве ИП или самозанятого, то за него нужно уплачивать страховые взносы в размере 30%, если страхователь не имеет льгот.

За индивидуальных предпринимателей и самозанятых граждан взносы платить не нужно.

В отношении взносов «на травматизм» действует такое правило:

- Если в договоре на оказание услуг есть прямое упоминание о том, что заказчик уплачивает взносы, то их нужно учесть при составлении отчета и оплатить

- Если в договоре нет такого пункта, то оплата не требуется.

Подтверждается статус самозанятого или ИП документом из налогового органа.

С каких выплат рассчитать страховые взносы в марте 2024 года

Начисление страховых взносов происходит на последнее число каждого месяца, а уплата производится в следующем месяце. То есть, в марте 2024 года работодатель перечисляет взносы за февраль 2024 года по срокам:

- Основные страховые взносы, уплачиваемые в ФНС – до 28.03.2024

- Взносы «на травматизм» – до 15.03.2024.

В базу для расчета входят:

- Зарплата

- Премии

- Иные выплаты за труд и показатели в работе.

Не следует учитывать при расчете взносов:

- Командировочные

- Оплату профподготовки, повышения квалификации

- Доплату за вредные условия труда

- Оплату переезда в другую местность

- Компенсацию затрат при выполнении работ

- Государственные пособия

Иные выплаты поименованы в статье 422 НК РФ (в отношении основных страховых взносов) и 125-ФЗ (в отношении взносов «на травматизм»).

Как рассчитываются страховые взносы

Облагаемая налогом база рассчитывается, исходя из доходов сотрудников с начала года. При уплате минусуются произведенные ранее выплаты. Для этой цели страхователи разрабатывают регистры учета. Целесообразно их делать в виде таблицы. Для каждого сотрудника заводится карточка, а для определения суммы, которую нужно перечислить, делается сводная таблица или используются оборотно-сальдовые ведомости по счету 69.

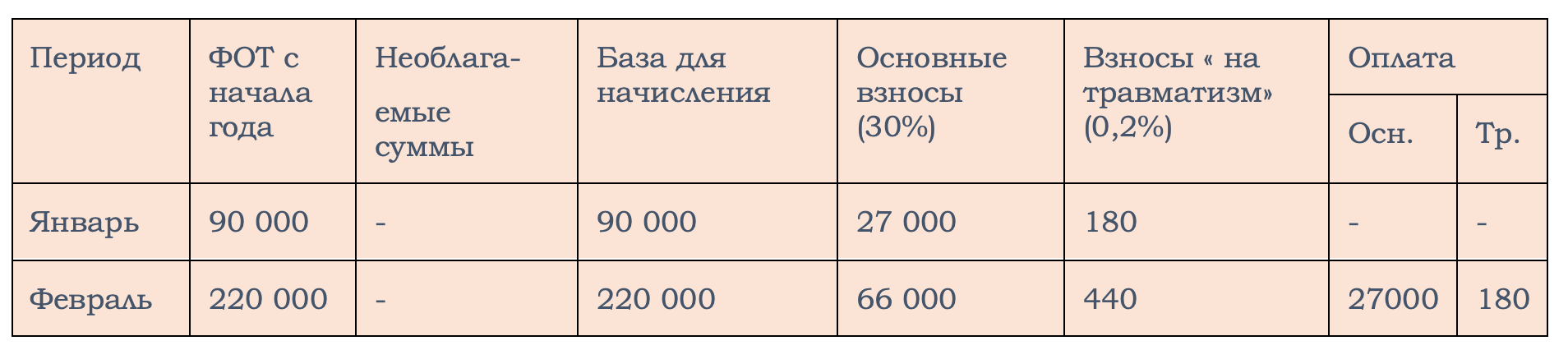

Пример сводной таблицы:

Такую таблицу удобно использовать небольшим компаниям/ИП, которые ведут учет вручную.

При расчете нужно учитывать все выплаты физическим лицам, затем исключать те, которые не облагаются взносами. На оставшуюся сумму начисляются взносы.

| Пример:

ООО «Лабиринт» произвело начисления физическим лицам: За январь:

За февраль:

В феврале компания оплатила основные страховые взносы в размере 31 500 рублей, «на травматизм» – 180 руб. В феврале бухгалтер произвел расчет взносов к уплате: База для расчета основных взносов: (90 000 + 15 000 + 8 000 + 130 000 + 12 000) – 8 000 – 12 000 = 235 000 рублей. Из расчета исключена сумма 8 000, так как она выплачена самозанятому, и сумма 12 000, выплаченная по ДГПХ ИП. Облагаемая база умножается на 30%. Сумма взносов по основному тарифу равна 70 500 рублей. Учитывая, что в феврале за январь уплачено 31 500, за февраль придется заплатить 39 000 рублей. База для расчета взносов «на травматизм»: (90 000 + 15 000 + 8000 + 130 + 12 000) – 15 000 – 8 000 – 12 000 = 220 000 рублей. Из расчета взносов «на травматизм» исключены все три выплаты по договорам ГПХ, так как один заключен с ИП, второй – с самозанятым, а при заключении договора с физлицом без статуса не было записано условие об уплате взносов «на травматизм. Сумма к уплате составит: (220 000 * 0,2%) – 180 = 260 руб. |

Как оплатить страховые взносы за март 2024 года

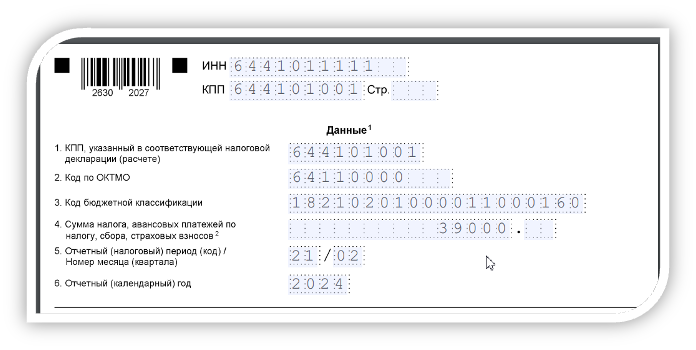

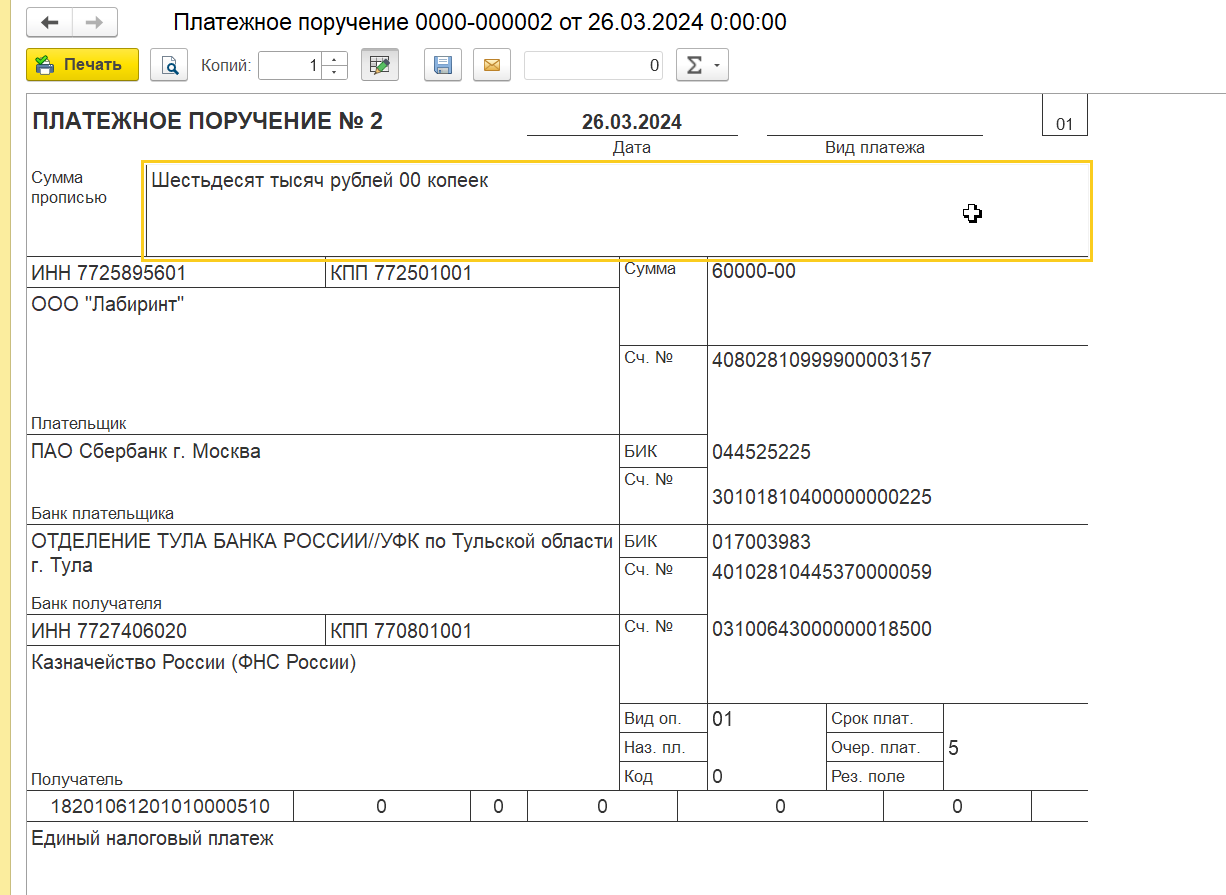

Для каждого вида страховых взносов разный порядок уплаты. Основные взносы уплачиваются в ФНС в составе единого налогового платежа. До 28 марта на ЕНС должна находиться сумма страховых взносов в виде положительного сальдо. Помимо этого, страхователь должен оформить налоговое уведомление и подать его до 25.03.2024 по сумме взносов, рассчитанных за февраль.

В документе указывается:

- ИНН/КПП организации, ИНН ИП

- КПП по декларации

- ОКТМО – код муниципального образования где зарегистрирован страхователь

- КБК для страховых взносов – 182 102 01 0000 110 160

- Сумма, рассчитанная страхователем

- Отчетный период и год.

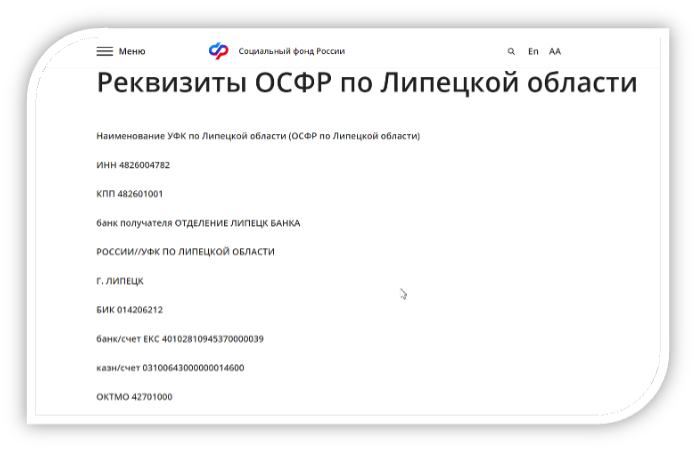

Взносы «на травматизм» оплачиваются отдельной платежкой. Реквизиты платежа можно найти на официальном сайте страхового фонда того региона, куда работодатель оплачивает взносы и сдает отчетность ЕФС-1.

Например, для Липецкой области можно воспользоваться такими реквизитами:

Взносы рассчитываются в отношении каждого сотрудника. В связи с этим на работодателя возлагается обязанность по ведению личных карточек, сдача отчетности и уплата взносов. В марте отчеты по страховым взносам предоставлять не нужно: требуется только правильно рассчитать и уплатить их в срок.

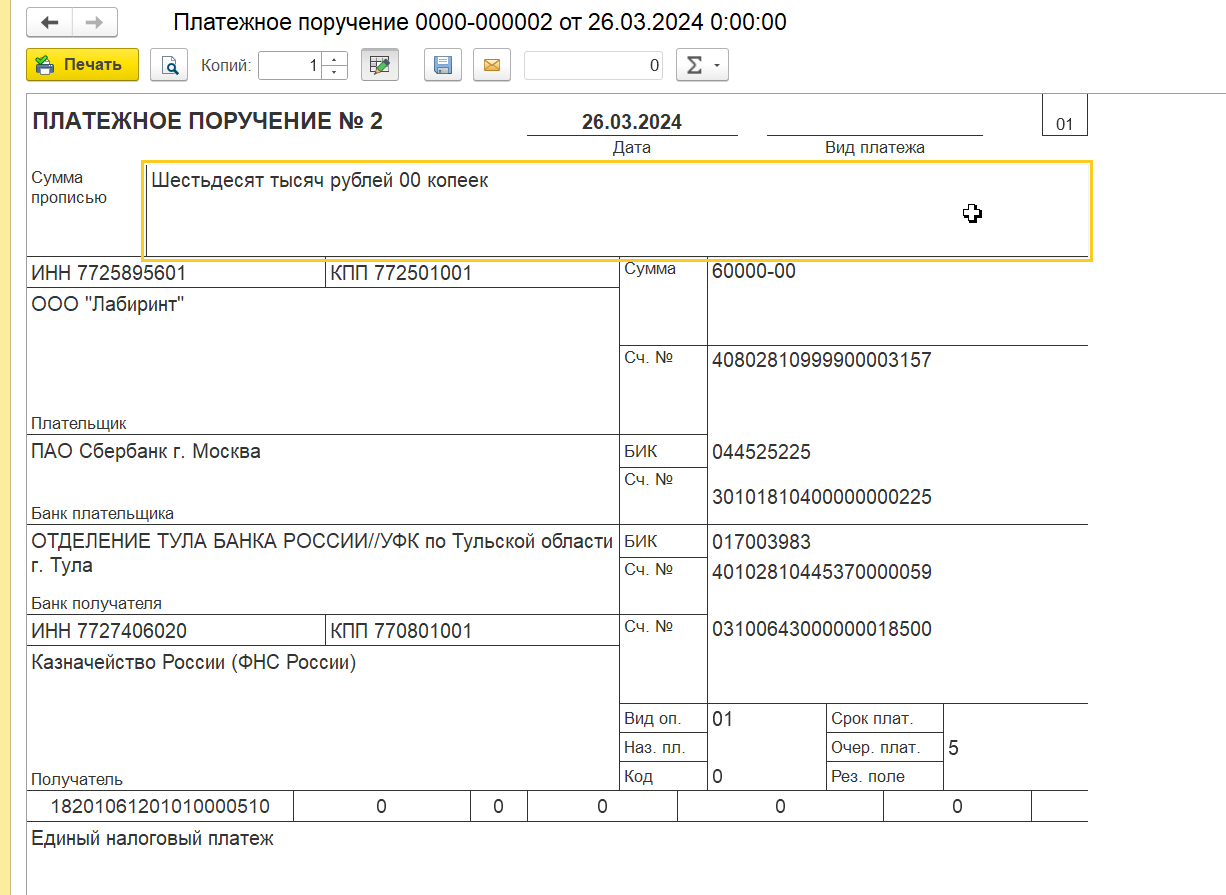

Образец платежного поручения по взносам в составе ЕНП в марте 2024 года

Образец платежного поручения по взносам “на травматизм” в марте 2024 года

Внимание!