Кто и в какие сроки должен сдавать РСВ за 1 квартал 2019 года

Расчет по страховым взносам (РСВ) — отчет, содержащий сведения о начисленных страховых взносах на обязательное пенсионное (ОПС), медицинское (ОМС) и социальное (ОСС) страхование. Он заполняется сводно за определенный налоговый период, а также на каждого работника индивидуально.

РСВ сдают:

- российские компании (ООО, АО), а также их филиалы;

- иностранные предприятия, работающие на территории РФ;

- предприниматели и главы КФХ-работодатели;

- физлица, не зарегистрированные в качестве ИП, но выплачивающие доходы нанятым сотрудникам.

Отчет сдают в ФНС по итогам каждого квартала не позднее 30 дней по его окончании. Если крайний срок приходится на нерабочую дату, он смещается на следующий ближайший рабочий день. Но в 2019 году таких переносов нет. Крайний срок представления отчета в 2019 году смотрите на схеме.

Рекомендуем не откладывать сдачу РСВ на последний отчетный день, а сдать его заранее, т. к. в случае опоздания налоговики выставят санкции по п. 1 ст. 119 НК РФ. Сумма штрафа составит 5% от величины взносов за каждый просроченный месяц. НК РФ предусматривает ограничения: минимальная сумма штрафа равна 1 тыс. руб., максимальная 30% от величины взносов из «просроченного» отчета.

Бланк РСВ по-прежнему утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Хотя налоговики собирались изменить форму расчета, и за 1 квартал 2019 года мы должны были бы отчитываться на обновленном бланке, но пока изменения не приняты, и отчитываться за 1 квартал нужно на старом, хорошо знакомом бланке.

Есть ли изменения в оформлении расчета по страховым взносам за 1 квартал 2019 года?

Да, изменения есть, и связаны с отменой льгот по страхвзносам для некоторых страхователей. Так, фирмы на спецрежимах с льготными видами деятельности используют теперь обычные тарифы, а не пониженные. Налоговики обращают внимание на следующие изменения (Письмо ФНС РФ от 26.12.2018 № БС-4-11/25633@):

- те, кто раньше был льготником, указывают код тарифа «01» и соответствующий код категории застрахованных лиц: «НР», «ВЖНР», «ВПНР»;

- не используются коды тарифов «08», «09» и «12»;

- не используются коды категорий застрахованных лиц: «ПНЭД», «ВЖЭД», «ВПЭД»;

- не заполняются Приложения 6 и 8, где ранее подтверждалось право на использование пониженных тарифов.

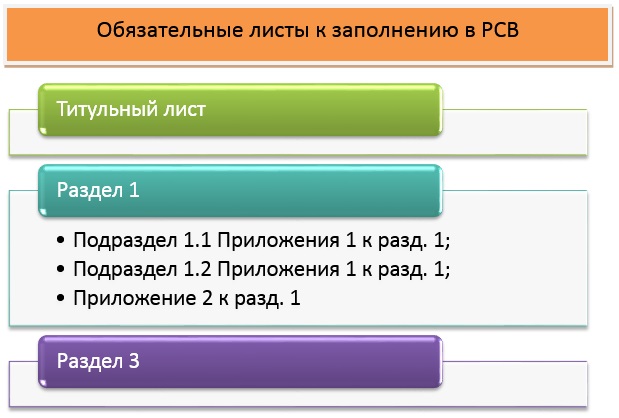

В каком составе сдавать расчет по страховым взносам

РСВ включает в себя титульник, несколько разделов и приложений к ним. Заполнять все листы нет необходимости. Обязательными к представлению являются (Письмо Минфина от 13.02.2019 № 03-15-06/10549):

Обратите внимание: если вы в 1 квартале 2019 года не начисляли выплат «физикам», в ФНС сдайте нулевой расчет по страховым взносам. Включите в него обязательные листы, а Раздел 3 заполните данными на руководителя организации (Письмо ФНС от 12.04.2017 № БС-4-11/6940).

Кто и какой раздел должен сдавать, поможет разобраться наша таблица:

| Лист (раздел) | Кто заполняет |

| Титульный лист | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физлица, которые не являются индивидуальными предпринимателями и не указали в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 Приложения 1 и 2 к Разделу 1, Раздел 3 | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Раздел 2 и Приложение 1 к Разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 Приложения 1 к Разделу 1 | Организации и предприниматели, которые платят взносы по доптарифам |

| Приложения 5-8 к Разделу 1 | В отчете за 1 квартал 2019 года не заполняются. Ранее заполняли организации и предприниматели, которые применяли пониженные тарифы |

| Приложение 9 к Разделу 1 | Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

| Приложение 10 к Разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

| Приложения 3 и 4 к Разделу 1 | Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному соцстрахованию: выдавали больничные, детские пособия и т. д. |

Основные правила заполнения РСВ

Поля расчета заполняйте текстовыми, числовыми, кодовыми показателями слева направо, начиная с первого (левого) знакоместа. Стоимостные показатели указывайте в рублях и копейках.

Расчет заполняйте чернилами синего, черного или фиолетового цвета. На компьютере расчет заполняйте заглавными печатными символами шрифтом Courier New высотой 16-18 пунктов.

Если показатели отсутствуют, поступайте так:

- «0» («ноль») ставьте в полях для количественных и суммовых показателей. Например, там, где ставите суммы доходов, взносов, ИНН, количество сотрудников.

- Прочерк ставьте там, где должны быть текстовые данные, но их нет. Например, у сотрудника нет отчества по паспорту.

- Ничего не ставьте в пустых клетках, если заполняете расчет на компьютере.

Важно: отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля. Отчет с отрицательными значениями инспекторы не примут (Письма ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793).

В готовом расчете поставьте номер каждой страницы в поле «Стр.». У страниц расчета сквозная нумерация, начинающаяся с титульного листа. И неважно, сколько разделов вы заполнили, какой включили, а какой пропустили. Номер для первой страницы «001». Об этом сказано в п. 2.1-2.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Контрольные соотношения показателей расчета приведены в Письмах ФНС от 13.12.2017 № ГД-4-11/25417, от 29.12.2017 № ГД-4-11/27043 и от 05.02.2018 № ГД-4-11/2121. Контрольные соотношения по части расходов на соцобеспечение — в Письме ФСС от 15.06.2017 № 02-09-11/04-03-13313.1

Разберем пошагово алгоритм заполнения расчета по страховым взносам за 1 квартал 2019 года на примере.

Пример заполнения расчета по страховым взносам за 1 квартал 2019

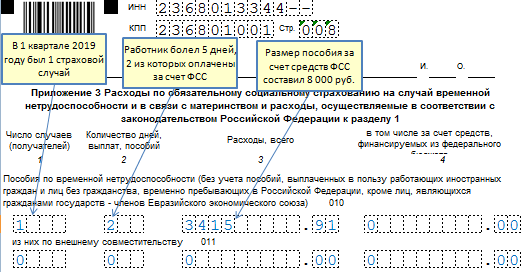

В ООО «Смайлик» работают 2 сотрудника (менеджер по продажам — Артеменко В.М. и директор Бушмин А.В.) — граждане РФ. В марте Артеменко В.М. был на больничном 5 дней. Предприятие выплатило ему пособие по временной нетрудоспособности за счет средств ОСС в размере 8 329,14 руб.: в т. ч. за счет средств работодателя — 4 913,23 руб., возмещаемых в ФСС — 3 415,91 руб.

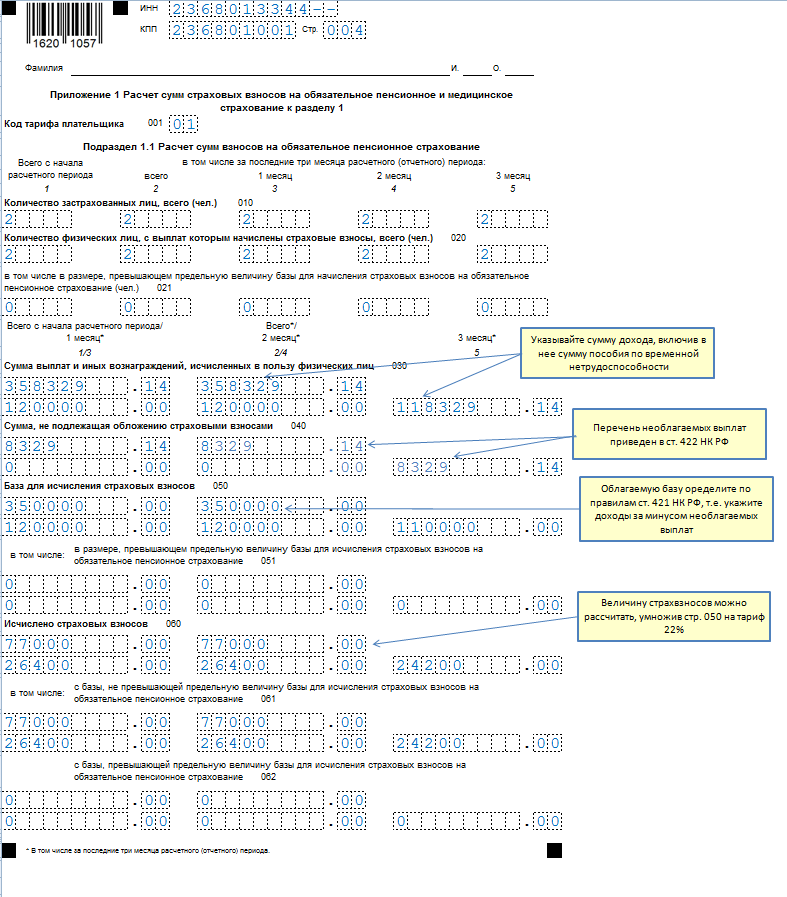

Сумма заработка за 1 квартал 2019 года составила:

| ФИО | Январь | Февраль | Март | Итого |

| Артеменко В.М. | 50 000,00 | 50 000,00 | 40 000,00 + пособие 8 329,14 | 148 329,14 |

| Бушмин А.Р. | 70 000,00 | 70 000,00 | 70 000,00 | 210 000,00 |

| Итого | 120 000,00 | 120 000,00 | 118 329,14 | 358 329,14 |

Всего начислено: 350 000 руб. и пособие.

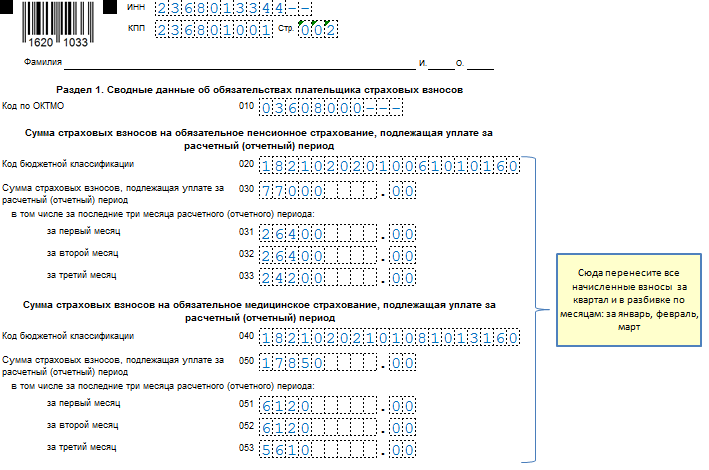

Сумма начисленных взносов составила:

| Месяц | Облагаемая база | ОПС (22%) | ОМС (5,1%) | ОСС (2,9%) |

| Январь | 120 000 | 26 400 | 6 120 | 3 480 |

| Февраль | 120 000 | 26 400 | 6 120 | 3 480 |

| Март | 110 000 | 24 200 | 5 610 | 3 190 |

| Итого | 350 000 | 77 000 | 17 850 | 10 150 |

Помимо обязательных листов фирма заполнила Приложение 3 к Разделу 1.

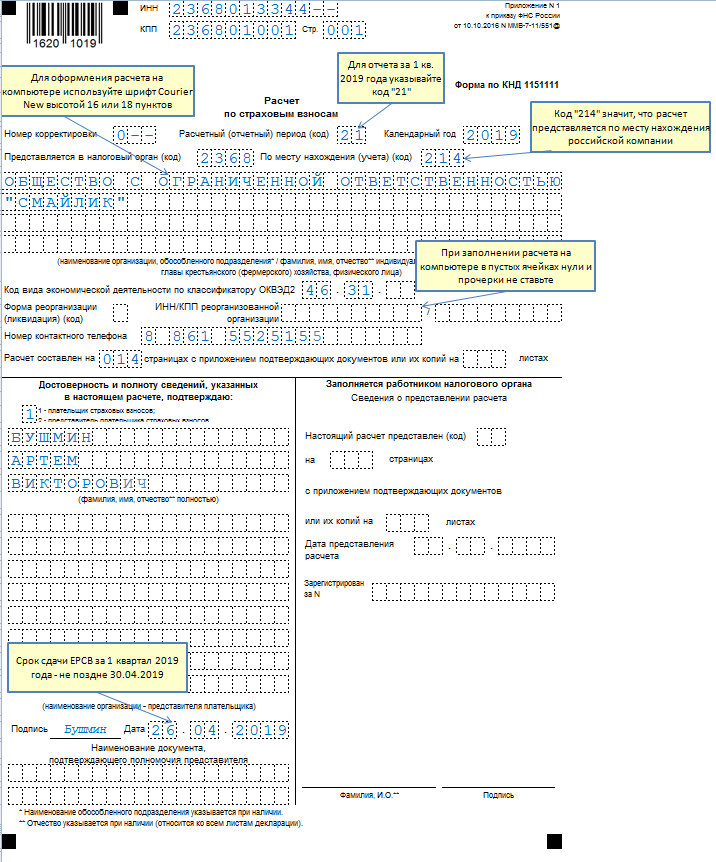

Шаг 1: заполняем титульный лист

Процесс заполнения титульника стандартный. Здесь фиксируются общие данные о страхователе-работодателе. Образец оформления по данным примера представлен на рисунке ниже:

Нюансы заполнения титульника:

- Наименование страхователя заполните полностью.

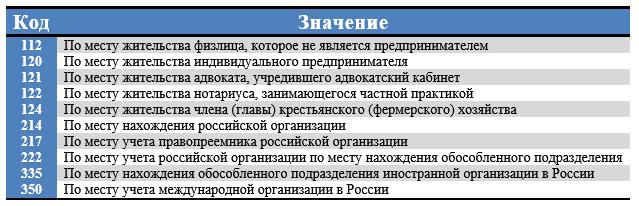

- В поле «По месту нахождения (учета) (код)» поставьте код из Приложения 4 к Порядку заполнения РСВ.

Ситуация. Гражданин зарегистрирован в качестве ИП и имеет наемных работников. Также он стоит на учете как страхователь-физлицо, которое привлекает для бытовых услуг других физлиц. То есть, «физик» стоит на учете по двум основаниям. Как ему отчитаться? Сдавать 2 расчета одному плательщику взносов нельзя. Сдавайте единый расчет по страховым взносам как в качестве ИП-работодателя, так и в качестве работодателя — физического лица. При этом можно указать любой код: «120» или «112». Рекомендуем использовать код «120», чтобы не было претензий, что ИП не сдал расчет.

- В поле «Номер контактного телефона» укажите номер телефона в следующем формате: «8», код, номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы.

- Незаполненные ячейки прочеркните, если расчет сдаете в бумажном виде.

- В левой нижней части титульного листа приведите сведения о том, кто сдает расчет:

| Код | Что означает | Кто является плательщиком | |

| Организация | ИП, глава КФХ, физлицо, которое не является ИП | ||

| «1» | Расчет сдает плательщик | В поле «Фамилия, имя, отчество полностью» укажите построчно фамилию, имя и отчество руководителя организации.

В месте для подписи руководитель ставит подпись |

В месте для подписи вышеуказанные лица ставят подпись |

| Кто является уполномоченным лицом | |||

| Организация | Физлицо | ||

| «2» | Расчет сдает уполномоченный представитель плательщика | В поле «Наименование организации — представителя плательщика» укажите наименование организации-представителя, которая сдает расчет.

В поле «Фамилия, имя, отчество полностью» — Ф. И. О. руководителя уполномоченной организации. В месте, отведенном для подписи, руководитель уполномоченной организации ставит подпись |

В поле «Фамилия, имя, отчество полностью» уполномоченное физлицо указывает свои Ф. И. О.

В месте, отведенном для подписи, физлицо ставит подпись |

| В поле «Наименование документа, подтверждающего полномочия представителя» укажите наименование и реквизиты документа, подтверждающего полномочия представителя плательщика. Копию данного документа приложите к расчету | |||

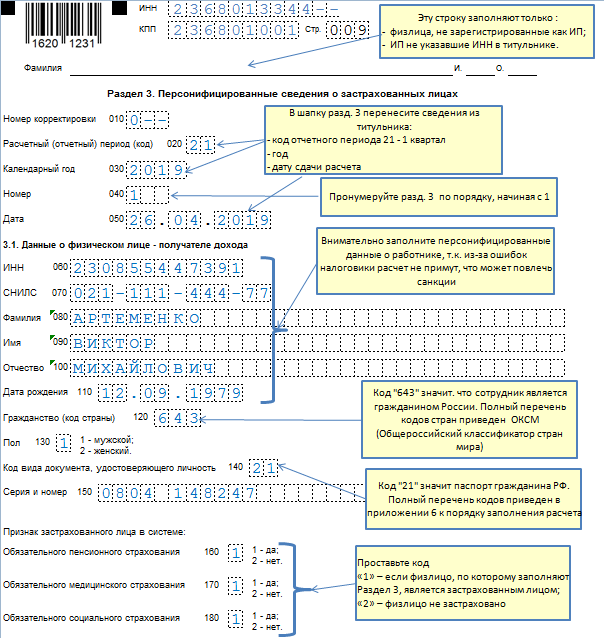

Шаг 2. Заполняем Раздел 3

Данный раздел заполняется отдельно на каждого сотрудника. В условиях примера ООО «Смайлик» бухгалтер оформит два Раздела 3. Образец их заполнения с пояснениями представлен ниже.

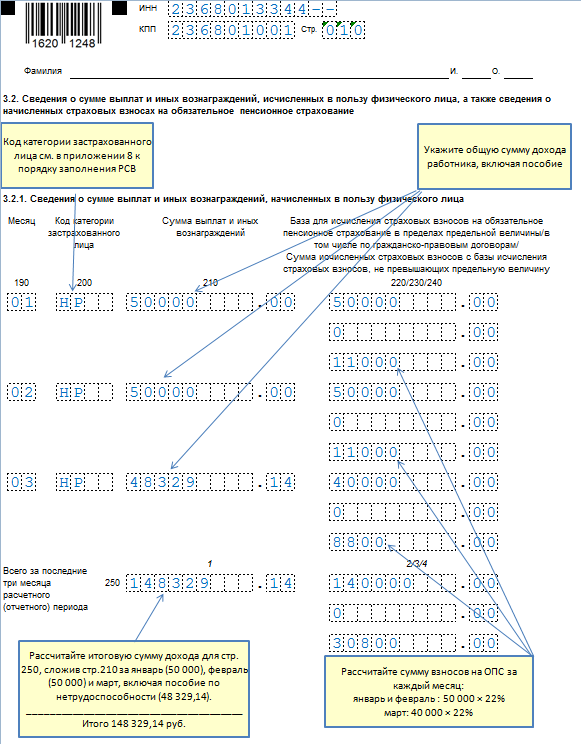

Во подразделе 3.2.1 Раздела 3 зафиксируйте суммы дохода работника отдельно за каждый месяц: январь, февраль, март и суммы взносов на ОПС также по месяцам:

- стр. 190 — номер календарного месяца (в 1 квартале это будут 01 — январь, 02 — февраль, 03 — март);

- стр. 200 — код категории застрахованного лица. В общем случае указывайте код НР — наемный работник (полный перечень кодов см. в Приложении 8 к порядку заполнения расчета);

- стр. 210 и 220 — сумма дохода за месяц;

- стр. 240 — сумма взносов на ОПС умноженная 22%.

| Виды начислений | Разъяснения чиновников и судов | |

| Не облагаемые страховыми взносами | Пособия по временной нетрудоспособности | подп. 1 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 12.02.2018 № 03-15-06/8205 |

| Компенсации и надбавки за вахтовый метод работы, предусмотренные внутренними актами компании | подп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 09.02.2018 № 03-04-05/7999 | |

| Оплата обязательных медосмотров — это расходы компании, а не сотрудников | Письмо Минфина РФ от 08.02.2018 № 03-15-06/7527 | |

| Плата сотруднику за аренду без экипажа его автомобиля | п. 4 ст. 420 НК РФ | |

| Компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором | Постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017 | |

| Предусмотренные коллективным договором дополнительные отпускные — к свадьбе, рождению ребенка | Определение ВС РФ от 26.01.2018 № 307-КГ17-21301 |

Не забудьте включить в облагаемую базу следующие выплаты:

| Вид начислений | Разъяснения чиновников | |

| Облагаемые страховыми взносами | Оплата питания сотрудникам, предусмотренная коллдоговором — это их натуральный доход | Письмо Минфина РФ от 05.02.2018 № 03-15-06/6579 |

| Сверхнормативные суточные | п. 2 ст. 422 НК РФ | |

| Оплата жилья переехавшим в другую местность работникам — это выплата не относится к установленным законом компенсациям | Письма Минфина РФ от 13.02.2018 № 03-04-06/8731, ФНС РФ от 28.02.2018 № ГД-4-11/3931 | |

| Невозвращенные подотчетные суммы | Письмо Минфина РФ от 01.02.2018 № 03-04-06/5808 |

Шаг 3. Заполняем Раздел 1 и приложения к нему

Заполняем Приложение 3 к Разделу 1

В это приложение переносим сведения о начисленном пособии, выплачиваемом за счет средств ФСС.

Не забывайте, что работодатель оплачивает из собственных средств первые 3 дня болезни. Остальные возмещаются или зачитываются в счет взаиморасчетов по ОСС. При этом вся сумма пособия не облагается взносами.

Заполняем Приложение 1 к Разделу 1

В стр. 030 фирма отобразила сумму доходов с учетом пособия, а в стр. 040 — только базу, подлежащую обложению страхвзносами.

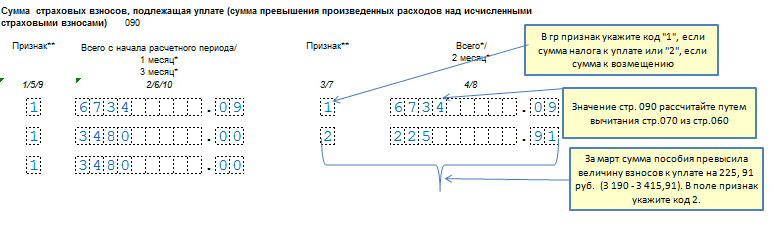

Заполняем Приложение 2 к Разделу 1

В Приложении 2 в стр.070 зафиксируйте сумму пособия, выплачиваемого за счет средств ФСС, а в стр. 090 укажите сумму взносов к уплате с признаком 1 или к возмещению с признаком 2. Если сумму к возмещению показать с минусом, налоговики отчет не примут!

Заполняем Раздел 1

Раздел 1 обобщает сумму взносов к уплате. Данные перенесите из приложений к Разделу 1.

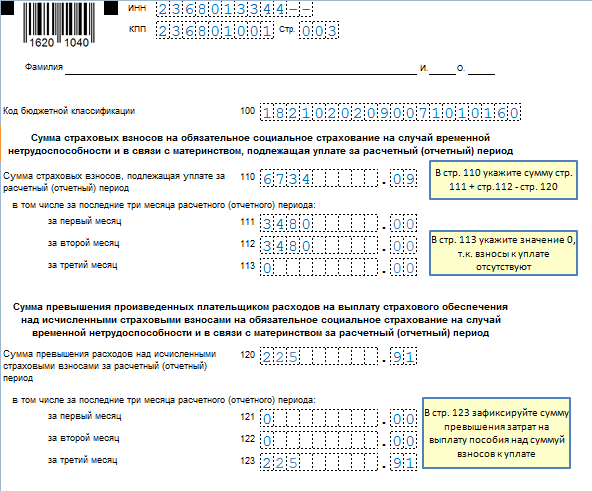

Раздел 1 в отношении взносов на ОСС заполняйте с учетом сумм превышения пособия над величиной взносов:

Проверка и отправка РСВ

Перед отправкой отчета проверьте его с помощью программы tester, скачав ее с официального сайта ФНС.

Отчет сдайте в электронном виде, если среднесписочный состав работников за 2018 год превысил 25 человек. Если же количество работников 25 и менее, его можно представить и на бумаге.

За нарушение способа представления РСВ страхователя накажут по ст. 119.1 НК РФ на 200 руб.Подведем итоги

Расчет по страховым взносам за 1 квартал 2019 года обязаны сдать все страхователи, в т. ч. те из них, кто не выплачивал вознаграждения сотрудникам, но состоит на учете в качестве плательщика взносов. Срок представления — 30.04.2019 года. Не опаздывайте! Иначе налоговики вас оштрафуют.