Какие коды категорий застрахованных лиц использовать в 2020 году при заполнении единого расчета по страховым взносам? Как узнать эти коды? Изменились ли эти коды после отмены расчета РСВ-1? Каким кодом обозначать работников по трудовым и гражданско-правовым договорам? Ответы на эти и другие вопросы, а также таблицу с расшифровкой кодов на 2020 год вы найдете в этой таблице.

Отчетность в 2020 году по страховым взносам

В 2020 году контролировать страховые взносы продолжают налоговые инспекции (гл. 34 НК РФ). Поэтому расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование требуется направлять в ИФНС. Причем отчитываться нужно по новой форме расчета по страховым взносам, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Новый бланк расчета по страховым взносам представляет из себя следующий состав:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- приложение 3 к разделу 1;

- приложение 4 к разделу 1;

- приложение 5 к разделу 1;

- приложение 6 к разделу 1;

- приложение 7 к разделу 1;

- приложение 8 к разделу 1;

- приложение 9 к разделу 1;

- приложение 10 к разделу 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 к разделу 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Как видно, раздел 3 нового расчета – это персонифицированные сведения о застрахованных лицах. Заметим, что до 2017 года похожий раздел содержался в расчете РСВ-1. Это был раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Коды в разделе 3 нового расчета

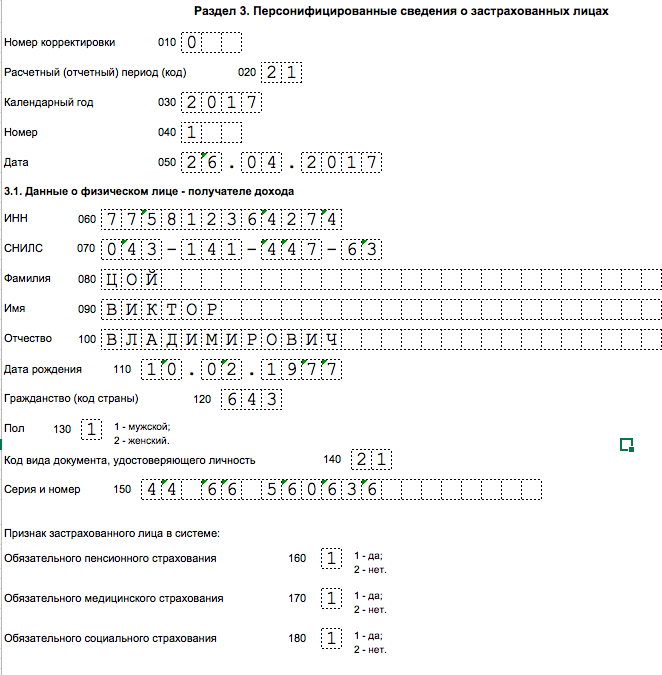

Раздел 3 нового расчета по страховым взносам, сдаваемого в ИФНС, содержит персонифицированные сведения по каждому сотруднику. Так, в частности, в подразделе В подразделе 3.1 расчета требуется обозначить персональные данные сотрудника, которому выплачивался доход, а именно:

- в строке 060 – ИНН;

- в строке 070 – СНИЛС;

- в строках 080, 090 и 100 – Ф. И. О. сотрудника полностью по данным документа, удостоверяющего личность;

- в строке 110 – дату рождения сотрудника по документу, удостоверяющему личность;

- в строке 120 – числовой код страны, гражданином которой является физическое лицо;

- в строке 130 – цифровой код пола: «1» – мужской, «2» – женский;

- в строке 140 – код вида документа, удостоверяющего личность;

- в строке 150 – реквизиты документа, удостоверяющего личность (серия и номер документа);

- в строках 160, 170 и 180 – признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом.

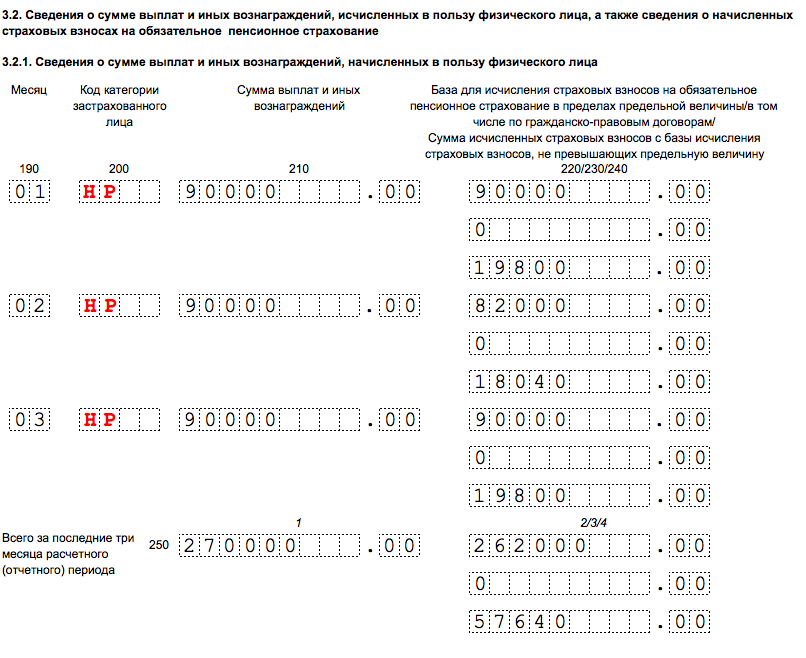

Подраздел 3.2 расчета по страховым взносам 2020 года включает в себя данные о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

При этом в графе 200 подраздела 3.2 нужно показать код категории застрахованного лица. Этот код нужно показывать в соответствии с приложением 8 к Порядку заполнения расчета, утвержденному приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Код заполните заглавными русскими буквами. Наиболее распространенный код – НР. Им обозначаются все лица, на которых распространяется обязательное пенсионное страхование. Этим кодом, в частности, в 2020 году обозначаются работники по трудовым и гражданско-правовым договорам.

Далее приведем таблицу со всеми кодами, действующими в 2020 году, и их расшифровкой.

| Код | Наименование |

| HP | Лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы |

| ХО | Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы хозяйственными обществами и хозяйственными партнерствами, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимися бюджетными учреждениями, автономными бюджетными учреждениями, автономными учреждениями. |

| ТВЭЗ | Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, заключившими с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящими выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организациями и индивидуальными предпринимателями, заключившими соглашения об осуществлении туристско-рекреационной деятельности и производящими выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| ОДИТ | Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных |

| ИЦС | Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ "Об инновационном центре "Сколково" (Собрание законодательства Российской Федерации, 2010, № 40, ст.4970; 2016, № 27, ст.4183) |

| АСБ | Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы: плательщиками страховых взносов, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, - аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2011, № 48, ст.6724; 2016, № 27, ст.4219) имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению; некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального); благотворительными организациями, зарегистрированными в установленном законодательством Российской Федерации порядке и применяющими упрощенную систему налогообложения |

| ЧЭС | Физические лица - члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

| ПНЭД | 1. Физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются: • производство пищевых продуктов; • производство минеральных вод и других безалкогольных напитков; • текстильное и швейное производство; • производство кожи, изделий из кожи и производство обуви; • обработка древесины и производство изделий из дерева; • химическое производство; • производство резиновых и пластмассовых изделий; • производство прочих неметаллических минеральных продуктов; • производство готовых металлических изделий; • производство машин и оборудования; • производство электрооборудования, электронного и оптического оборудования; • производство транспортных средств и оборудования; • производство мебели; • производство спортивных товаров; • производство игр и игрушек; • научные исследования и разработки; • образование; • здравоохранение и предоставление социальных услуг; • деятельность спортивных объектов; • прочая деятельность в области спорта; • обработка вторичного сырья; • строительство; • техническое обслуживание и ремонт автотранспортных средств; • удаление сточных вод, отходов и аналогичная деятельность; • транспорт и связь; • предоставление персональных услуг; • производство целлюлозы, древесной массы, бумаги, картона и изделий из них; • производство музыкальных инструментов; • производство различной продукции, не включенной в другие группировки; • ремонт бытовых изделий и предметов личного пользования; • управление недвижимым имуществом; • деятельность, связанная с производством, прокатом и показом фильмов; • деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов); • деятельность музеев и охрана исторических мест и зданий; • деятельность ботанических садов, зоопарков и заповедников; • деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации; • розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями; • производство гнутых стальных профилей; • производство стальной проволоки 2. Физические лица, занятые в виде экономической деятельности, указанном в патенте, на выплаты и вознаграждения которым начисляются страховые взносы индивидуальными предпринимателями, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации, применяющими патентную систему налогообложения |

| КРС | Физические лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы плательщиками, получившими статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года № 377-ФЗ "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя" (Собрание законодательства Российской Федерации, 2014, № 48, ст.6658; 2016, № 27, ст.4183) |

| TOP | Физические лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы плательщиками, находящимися на территориях опережающего социально-экономического развития в Российской Федерации в соответствии с Федеральным законом от 29 декабря 2014 года № 473-Ф3 "О территориях опережающего социально-экономического развития в Российской Федерации" (Собрание законодательства Российской Федерации, 2015, № 1, ст.26; 2016, № 27, ст.4185) |

| СПВЛ | Физические лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы плательщиками, которые заключили соглашение об осуществлении деятельности и включены в реестр резидентов свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года № 212-ФЗ "О свободном порте Владивосток" (Собрание законодательства Российской Федерации, 2015, № 29, ст.4338; 2016, № 27, ст.4306) |

| ВЖНР | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 12, ст.425; Собрание законодательства Российской Федерации, 2014, № 52, ст.7557) |

| ВЖХО | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", на выплаты и вознаграждения которым начисляются страховые взносы хозяйственными обществами и хозяйственными партнерствами, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами)) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| ВЖТЗ | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, заключившими с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организациями и индивидуальными предпринимателями, заключившими соглашения об осуществлении туристско-рекреационной деятельности и производящими выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| ВЖИТ | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", на выплаты и вознаграждения которым начисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных |

| ВЖЦС | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", на выплаты и вознаграждения которым начисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ "Об инновационном центре "Сколково" |

| ВЖСБ | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", на выплаты и вознаграждения которым начисляются страховые взносы: плательщиками страховых взносов, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, - аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению; некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального); благотворительными организациями, зарегистрированными в установленном законодательством Российской Федерации порядке и применяющими упрощенную систему налогообложения |

| ВЖЭС | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", - члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

| ВЖЭД | 1. Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются: • производство пищевых продуктов; • производство минеральных вод и других безалкогольных напитков; • текстильное и швейное производство; • производство кожи, изделий из кожи и производство обуви; • обработка древесины и производство изделий из дерева; • химическое производство; • производство резиновых и пластмассовых изделий; • производство прочих неметаллических минеральных продуктов; • производство готовых металлических изделий; • производство машин и оборудования; • производство электрооборудования, электронного и оптического оборудования; • производство транспортных средств и оборудования; • производство мебели; • производство спортивных товаров; • производство игр и игрушек; • научные исследования и разработки; • образование; • здравоохранение и предоставление социальных услуг; • деятельность спортивных объектов; • прочая деятельность в области спорта; • обработка вторичного сырья; • строительство; • техническое обслуживание и ремонт автотранспортных средств; • удаление сточных вод, отходов и аналогичная деятельность; • транспорт и связь; • предоставление персональных услуг; • производство целлюлозы, древесной массы, бумаги, картона и изделий из них; • производство музыкальных инструментов; • производство различной продукции, не включенной в другие группировки; • ремонт бытовых изделий и предметов личного пользования; • управление недвижимым имуществом; • деятельность, связанная с производством, прокатом и показом фильмов; • деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов); • деятельность музеев и охрана исторических мест и зданий; • деятельность ботанических садов, зоопарков и заповедников; • деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации; • розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями; • производство гнутых стальных профилей; • производство стальной проволоки 2. Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", занятые в виде экономической деятельности, указанном в патенте, на выплаты и вознаграждения которым начисляются страховые взносы индивидуальными предпринимателями, указанными в подпункте 9 статьи 427 Налогового кодекса Российской Федерации, применяющими патентную систему налогообложения |

| ВЖКС | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", за которых уплачиваются страховые взносы плательщиками, которые получили статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года № 377-ФЗ "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя" |

| ВЖТР | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", за которых уплачиваются страховые взносы плательщиками, получившими статус резидента территории опережающего социально-экономического развития в Российской Федерации |

| ВЖВЛ | Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 "О беженцах", за которых уплачиваются страховые взносы плательщиками, получившими статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года № 212-ФЗ "О свободном порте Владивосток" |

| ВПНР | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, № 30, ст.3032; 2016, № 27, ст.4238)), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы |

| ВПХО | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы хозяйственными обществами и хозяйственными партнерствами, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| ВПТЗ | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, заключившими с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящими выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организациями и индивидуальными предпринимателями, заключившими соглашения об осуществлении туристско-рекреационной деятельности и производящими выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| ВПИТ | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных |

| ВПЦС | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ "Об инновационном центре "Сколково" |

| ВПСБ | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации плательщиками страховых взносов: аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению; некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального); благотворительными организациями, зарегистрированными в установленном законодательством Российской Федерации порядке и применяющими упрощенную систему налогообложения |

| ВПЭС | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации - члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

| ВПЭД | 1. Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются: • производство пищевых продуктов; • производство минеральных вод и других безалкогольных напитков; • текстильное и швейное производство; • производство кожи, изделий из кожи и производство обуви; • обработка древесины и производство изделий из дерева; • химическое производство; • производство резиновых и пластмассовых изделий; • производство прочих неметаллических минеральных продуктов; • производство готовых металлических изделий; • производство машин и оборудования; • производство электрооборудования, электронного и оптического оборудования; • производство транспортных средств и оборудования; • производство мебели; • производство спортивных товаров; • производство игр и игрушек; • научные исследования и разработки; • образование; • здравоохранение и предоставление социальных услуг; • деятельность спортивных объектов; • прочая деятельность в области спорта; • обработка вторичного сырья; • строительство; • техническое обслуживание и ремонт автотранспортных средств; • удаление сточных вод, отходов и аналогичная деятельность; • транспорт и связь; • предоставление персональных услуг; • производство целлюлозы, древесной массы, бумаги, картона и изделий из них; • производство музыкальных инструментов; • производство различной продукции, не включенной в другие группировки; • ремонт бытовых изделий и предметов личного пользования; • управление недвижимым имуществом; • деятельность, связанная с производством, прокатом и показом фильмов; • деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов); • деятельность музеев и охрана исторических мест и зданий; • деятельность ботанических садов, зоопарков и заповедников; • деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации; • розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями; • производство гнутых стальных профилей; • производство стальной проволоки. 2. Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, занятые в виде экономической деятельности, указанном в патенте, на выплаты и вознаграждения которым начисляются страховые взносы индивидуальными предпринимателями, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации, применяющими патентную систему налогообложения |

| ВПКС | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы плательщиками, которые получили статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года № 377-ФЗ "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя" |

| ВПТР | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы плательщиками, получившими статус резидента территории опережающего социально-экономического развития в Российской Федерации |

| ВПВЛ | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы плательщиками, получившими статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года № 212-ФЗ "О свободном порте Владивосток" |