Расскажем, как в 2024 году заполнять раздел 3 РСВ за 2023 год.

Также см. “РСВ за 2023 год: образец заполнения годового отчета“.

Какую форму отчета применить

Новый бланк введен в соответствии с Приказом ФНС от 29.09.2023 № ЕА-7-11/696@. Несмотря на то, что применяться он начинает с 2024 года, годовой отчет за 2023 год нужно предоставить по новому образцу. Изменений немного: они коснулись лиц, которые в соответствии с международными договорами РФ подлежат отдельным видам обязательного страхования.

Какие правила существуют для заполнения раздела 3 расчета по страховым взносам

Плательщики взносов должны придерживаться определенных правил, формируя сведения в разделе 3:

- Не допускается округление до рублей

- Сведения заполняются на каждое физическое лицо отдельно

- Сведения о доп. тарифах заполняются в отдельном блоке.

При сдаче нулевого расчета раздел 3 заполняется без указания сумм.

Кого включить в раздел 3 расчета по страховым взносам

Сюда попадут физические лица, которые:

Если на начало периода, за который подается расчет, трудовые отношения присутствуют, то застрахованное лицо включается в раздел 3

Какие данные понадобятся для заполнения раздела 3 расчета по страховым взносам

Раздел 3 называется «Персонифицированные сведения о застрахованных лицах». Отсюда становится понятно, что нужно указывать ФИО, иные сведения, относящиеся к категории личных данных. Здесь нужны ИНН, СНИЛС, дата рождения, гражданство, пол, паспортные данные.

Работодатели должны заранее позаботиться, чтобы к моменту формирования отчета информация была в наличии, иначе отправить расчет по страховым взносам не удастся.

Вторая половина раздела 3 посвящена суммам, выплаченным физическим лицам за отчетный период. Сюда попадут выплаты, исчисленные за последний квартал отчетного периода. Соответственно, в годовом отчете здесь отразятся начисления за октябрь, ноябрь, декабрь.

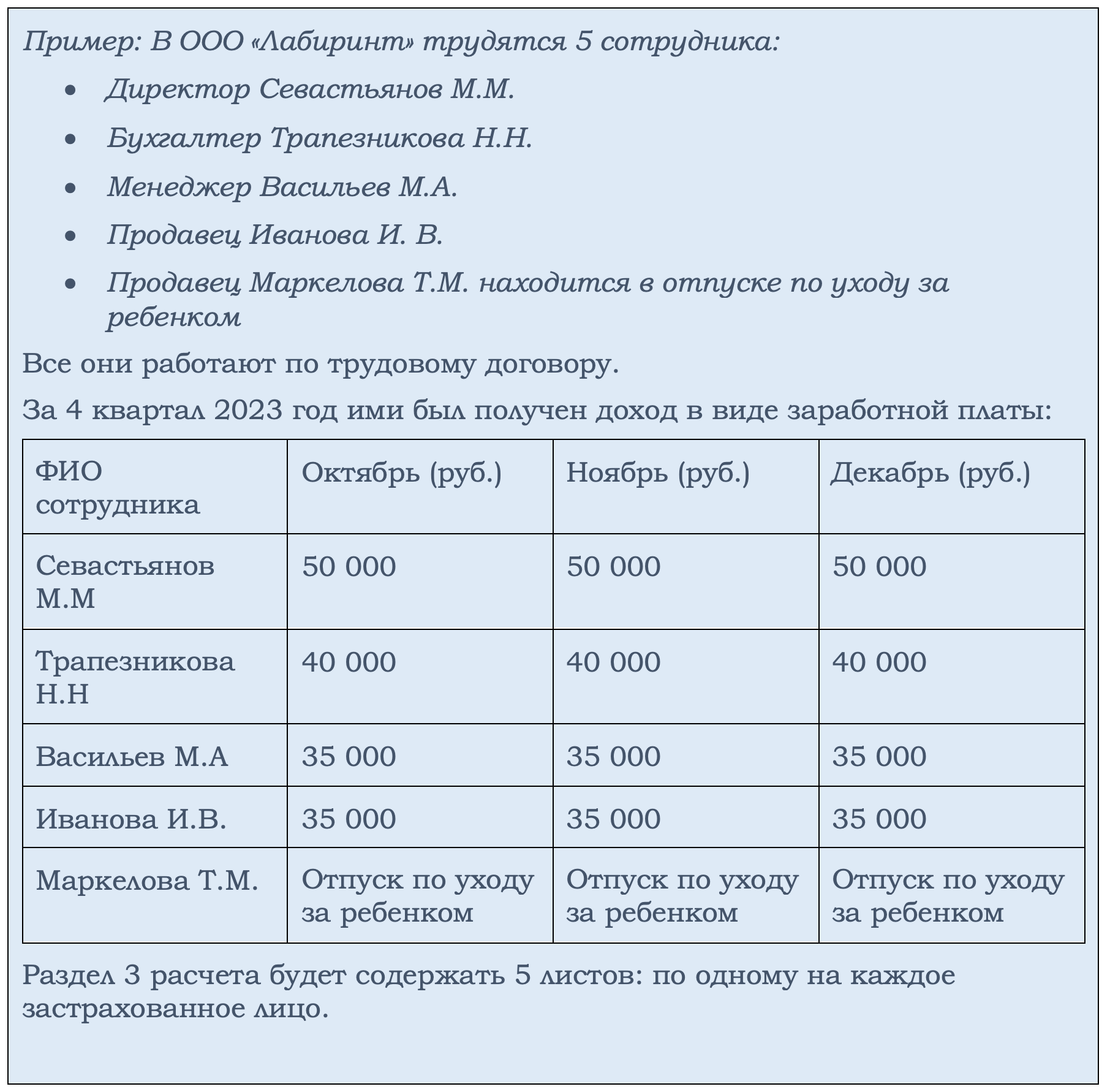

Как заполнить 3 раздел расчета по страховым взносам за 2023 год: пример

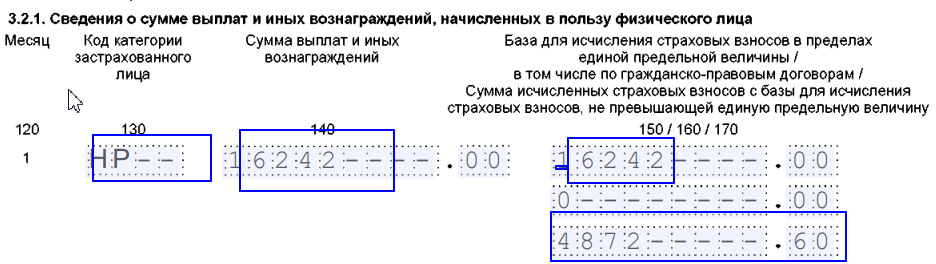

Рассмотрим пример заполнения листа за директора Севастьянова М.М.

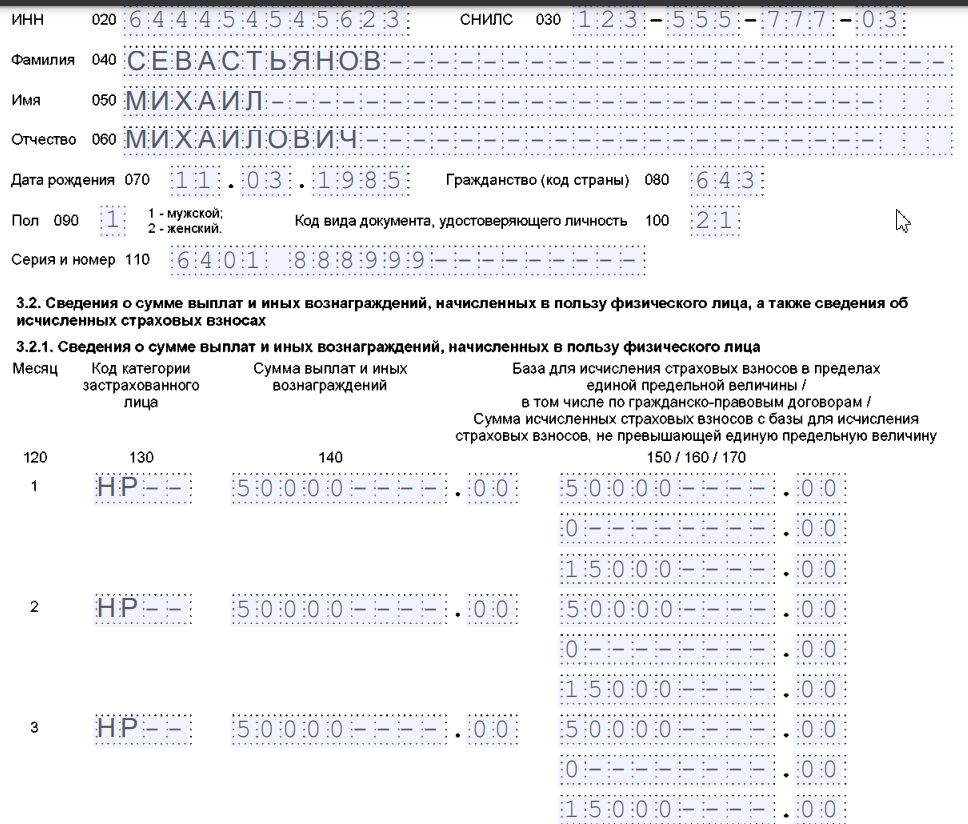

Две верхние группы ячеек (строки 020, 030) занимают ИНН сотрудника, СНИЛС. Далее построчно (040,050,060) указываются имя, фамилия и отчество. Они должны соответствовать данным паспорта. Если отчество в документе, удостоверяющем личность, отсутствует, то в строке 030 будет стоять прочерк.

В строке 070 ставится дата рождения сотрудника.

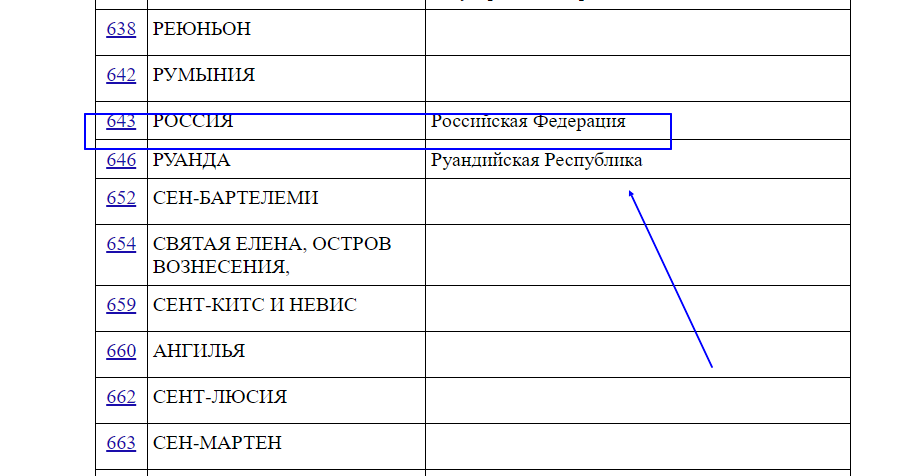

В строке 080 обозначается гражданство. Здесь заполняется код страны, гражданином которой является застрахованное лицо. При возникновении вопросов по кодовому обозначению работодатель может обратиться к документу:

России здесь присвоен код 643.

В строке 090 проставляется цифровой код половой принадлежности: единица – мужской, двойка – женский.

Далее в строках 100 и 110 приводятся данные паспорта: код вида документа, серия, номер.

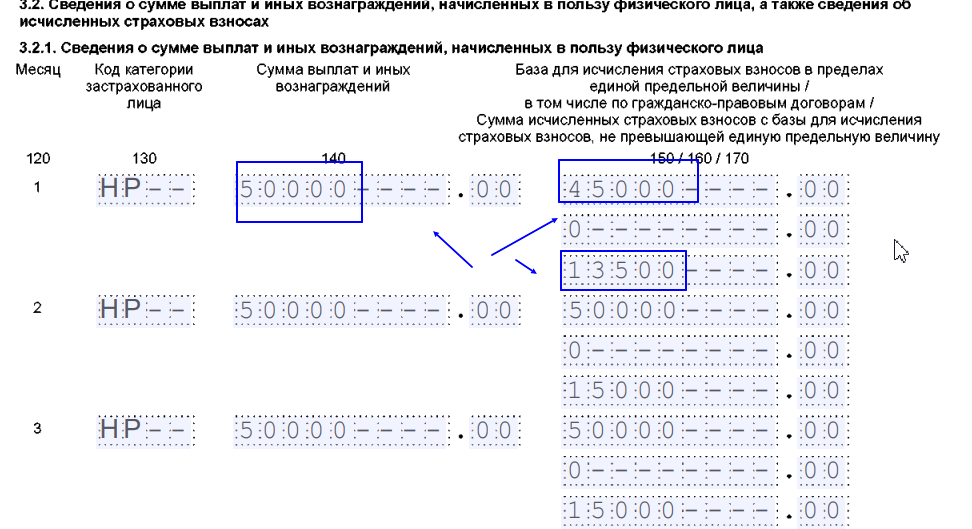

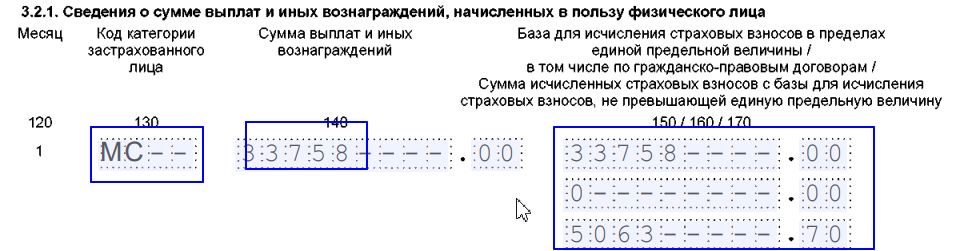

В строке 130 проставляется код вида застрахованного лица. Он состоит из 2 или 4 цифр. Наиболее часто встречается обозначение «НР» – наемный сотрудник, в отношении которого применяется основной тариф страховых взносов. «МС» означает, что организация, где трудится застрахованное лицо, принадлежит к категории малого бизнеса и к нему применяется пониженный тариф страховых взносов. Для специалистов IT-компаний, имеющих право на льготу, применяется код «ОДИТ». Графы 140-170 посвящены непосредственно выплатам. Здесь аккумулируется информация о доходах застрахованных лиц, полученных за последние 3 месяца.

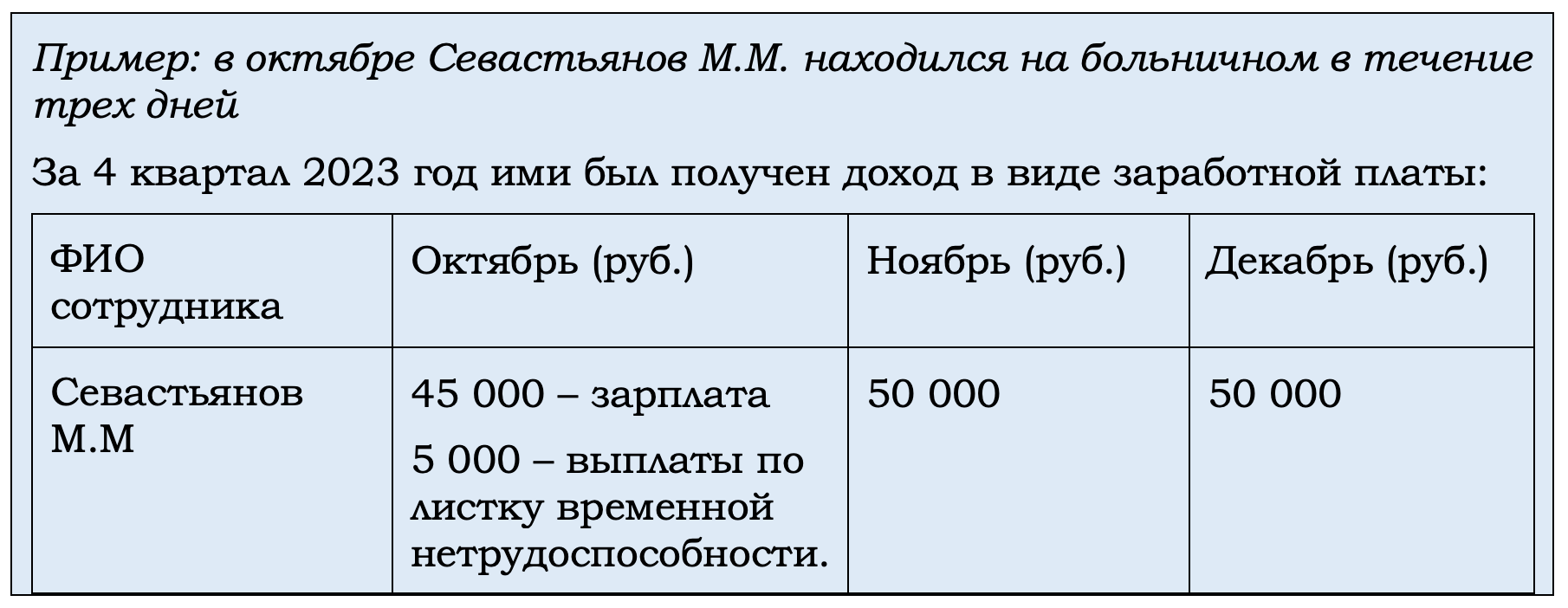

В гр. 140 проставляется общая сумма доходов, включая облагаемые и необлагаемые выплаты. Изменим условия примера:

Как известно, выплаты по больничному листу взносами не облагаются, но в общем доходе их нужно отразить, то есть в графе 140 они будут присутствовать, а в графе 150 расчет будет вестись за минусом больничных выплат.

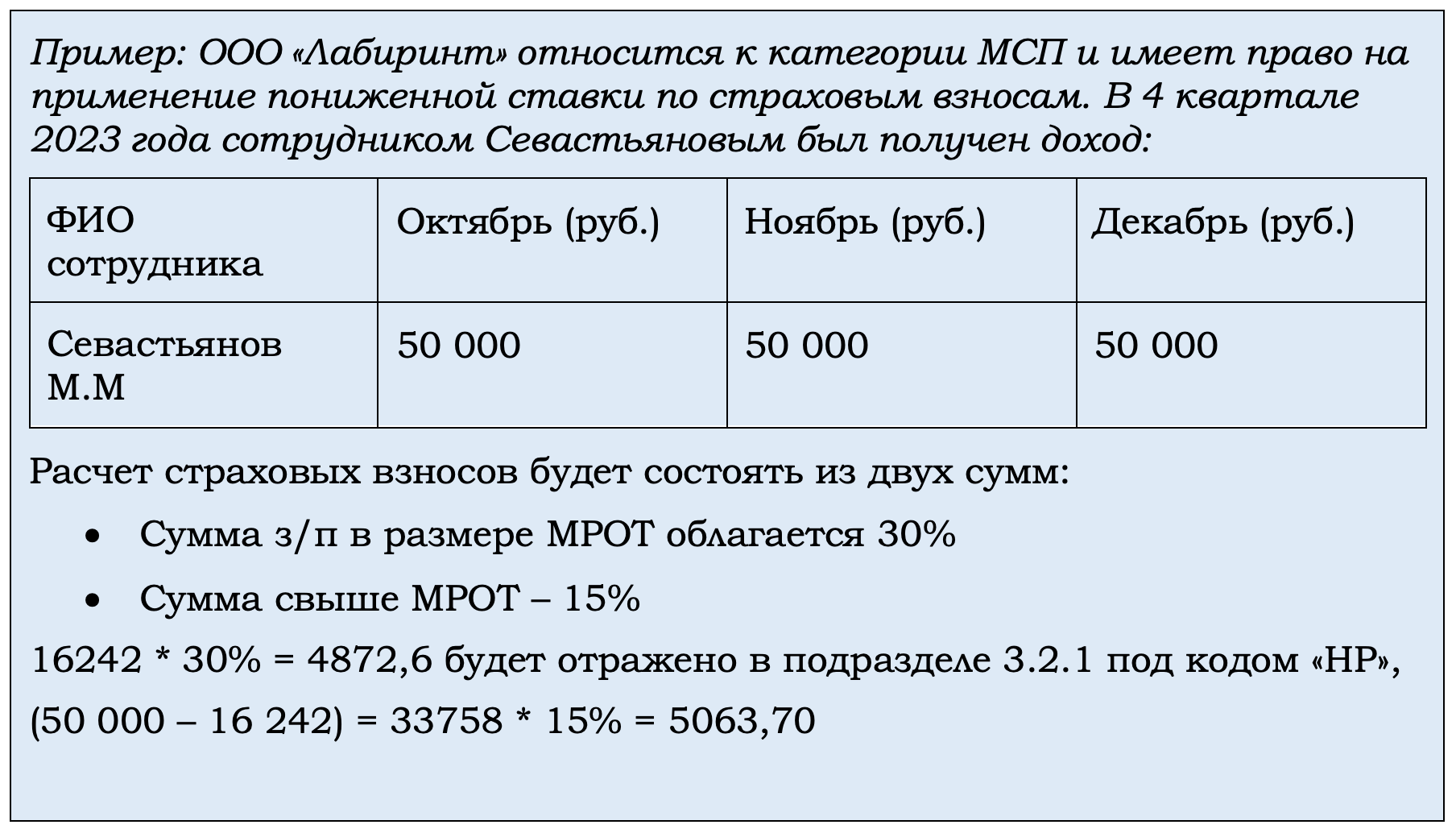

Для организаций, принадлежащих к категории объектов малого предпринимательства и имеющих право на применение пониженных тарифов, существует иной порядок заполнения подраздела 3.2.1. Если сотрудник получает больше МРОТ, то его доход нужно отразить на двух листах с разными кодами застрахованного лица и суммой выплат и взносов.

По законодательству работодатели вправе применять пониженный тариф (15%) в отношении выплат, превышающих МРОТ.

Изменим условия примера:

В подразделе на сотрудника Севастьянова М.М. будет заполнено два листа:

Подраздел 3.2.2 предназначен для застрахованных лиц, в отношении которых уплачиваются дополнительные взносы. Эти сотрудники имеют право на досрочную пенсию, например, при работе на вредных производствах и при тяжелых условиях труда.

Раздел 3 расчета по страховым взносам сдается даже при отсутствии деятельности в отчетный период. Это объясняется тем, что сотрудники остаются застрахованными лицами до момента прекращения трудовых отношений. За работодателем на период сотрудничества сохраняются все обязанности страхователя, в том числе, по сдаче отчетности.

Расчет за 2023 год нужно предоставить в налоговый орган по месту регистрации работодателя не позднее 25 января 2024 года. Бумажный вариант доступен только для работодателей, в штате которых состоит не более 10 человек.