Расчет по страховым взносам за 9 месяцев 2018 года — пример заполнения и подробную информацию об этом отчете вы найдете в данном материале. Менялся ли бланк в 3-м квартале 2018 года и где его бесплатно скачать? Как правильно заполнить и на что обратить пристальное внимание? Ответы на эти и другие вопросы — в материале про ЕРСВ за 3 квартал 2018 года.

Кто, в какие сроки и на каком бланке сдает расчет?

Расчет по страхвзносам (РСВ) обязаны сдавать абсолютно все работодатели:

- Компании, их филиалы и обособленные подразделения (если эти обособки самостоятельно исчисляют и уплачивают взносы) «сдаются» в ФНС по месту учета или ведения деятельности (п.7 ст.431 НК РФ).

- Индивидуальные предприниматели и самозанятое население — в инспекцию по месту прописки (регистрации).

Если в отчетном периоде не было начислений, вы обязаны сдать нулевой расчет, оформив обязательные разделы и приложения. Это позволит налоговикам отличить те организации, у которых не было начислений, от тех, кто забыл представить расчет (для предпринимателей подобная обязанность законодательно не установлена).

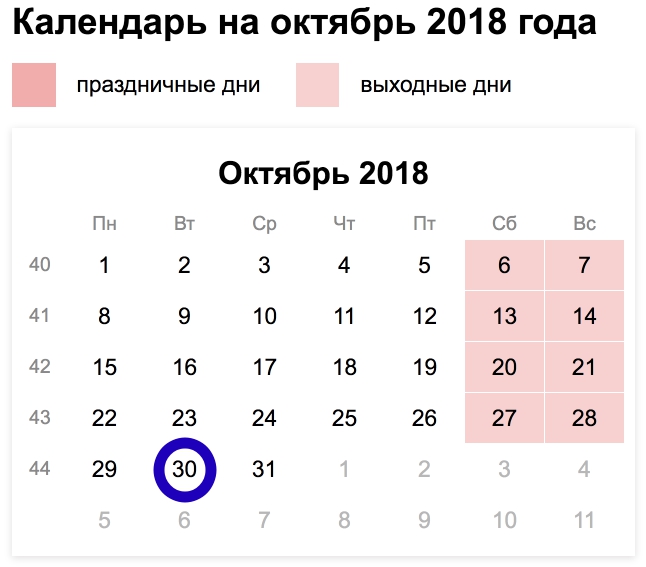

Крайний срок представления РСВ установлен НК РФ на 30 число месяца, идущего после отчетного квартала. По итогам 9 месяцев 2018 года нужно отчитаться не позднее 30 октября. Это рабочий вторник, а потому переноса сроков на более поздние даты не будет.

В случае представления РСВ на 10 дней позже установленного срока налоговики вправе заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ). Такая же неприятность грозит страхователю, представившему расчет своевременно, но с ошибочными сведениями: налоговики отчет не примут, и он будет считаться несданным.

Бланк РСВ в 3-м квартале не менялся. Расчет по-прежнему подается по форме, утв. Приказом ФНС от 10.10.2016 N ММВ-7/11/551. Рассмотрим, как правильно его заполнить.

Порядок оформления РСВ: общие требования

Отчет состоит из 3-х разделов и 24 листов, в которых отображаются сведения обо всех страхвзносах, кроме «несчастных». Но заполнять нужно лишь те, которые являются обязательными и для которых у вас есть показатели.

Рассмотрим, кто и какие листы должен оформить, подготавливая отчетность за 9 месяцев 2018 года.

| Лист | Обязательно ли заполнять | Кто заполняет |

| Титульный | Да | Все страхователи |

| Лист «Сведения о физлице, не являющемся ИП» | Нет | Только физлица, которые не зарегистрированы в качестве предпринимателей |

| Раздел 1 | Да | Все |

| Приложение 1 | Да | Подразделы 1.1 и 1.2 — заполняют все страхователи, Подразделы 1.3, 1.3.1., 1.3.2, 1.4 оформляются только при наличии выплат взносов по доптарифам |

| Приложение 2 | Да | Все наниматели указывают данные о страхвзносах на случай временной нетрудоспособности и по материнству |

| Приложения 3 и 4 | Нет | Заполняют только те работодатели, которые выплачивали больничные пособия в отчетном периоде |

| Приложение 5 | Нет | Заполняют ИТ-фирмы, которые вправе применять пониженные тарифы |

| Приложение 6 | Нет | Оформляют упрощенцы, которые вправе применять пониженные тарифы согласно пп. 5 п. 1 ст. 427 НК РФ |

| Приложение 7 | Нет | НКО, занятые в деятельности, поименованной в пп. 7 п. 1 ст. 427 НК РФ, которая позволяет уплачивать взносы по сниженным тарифам |

| Приложение 8 | Нет | Оформляют бизнесмены на патенте, за исключением тех, кто работает в общепите, рознице или сдает недвижимость в аренду |

| Приложение 9 | Нет | Предназначен для тех работодателей, которые выплачивают доходы иностранцам и/или временно пребывающим на территории РФ лицам |

| Приложение 10 | Нет | Оформляется только в отношении выплат студентам, работающим в студотрядах по договору ГПХ или трудовому |

| Раздел 2 и приложение 1 | Нет | Только главы КФХ в отношении взносов за себя и членов хозяйства |

| Раздел 3 | Да | Работодатели фиксируют перс. сведения по всем наемным лицам |

Порядок заполнения титульного листа

Основные поля титульника включают в себя «стандартные» сведения страхователе:

- Название.

- ИНН/КПП.

Обособленные подразделения, самостоятельно выплачивающие доходы работникам, указывают свой КПП.

- Номер корректировки (001, 002 и т. д.). Для первичного расчета в этом поле ставим 000.

- Код отчетного периода — 33 для 9-тимесячного отчета.

- Код ФНС, куда представляется расчет.

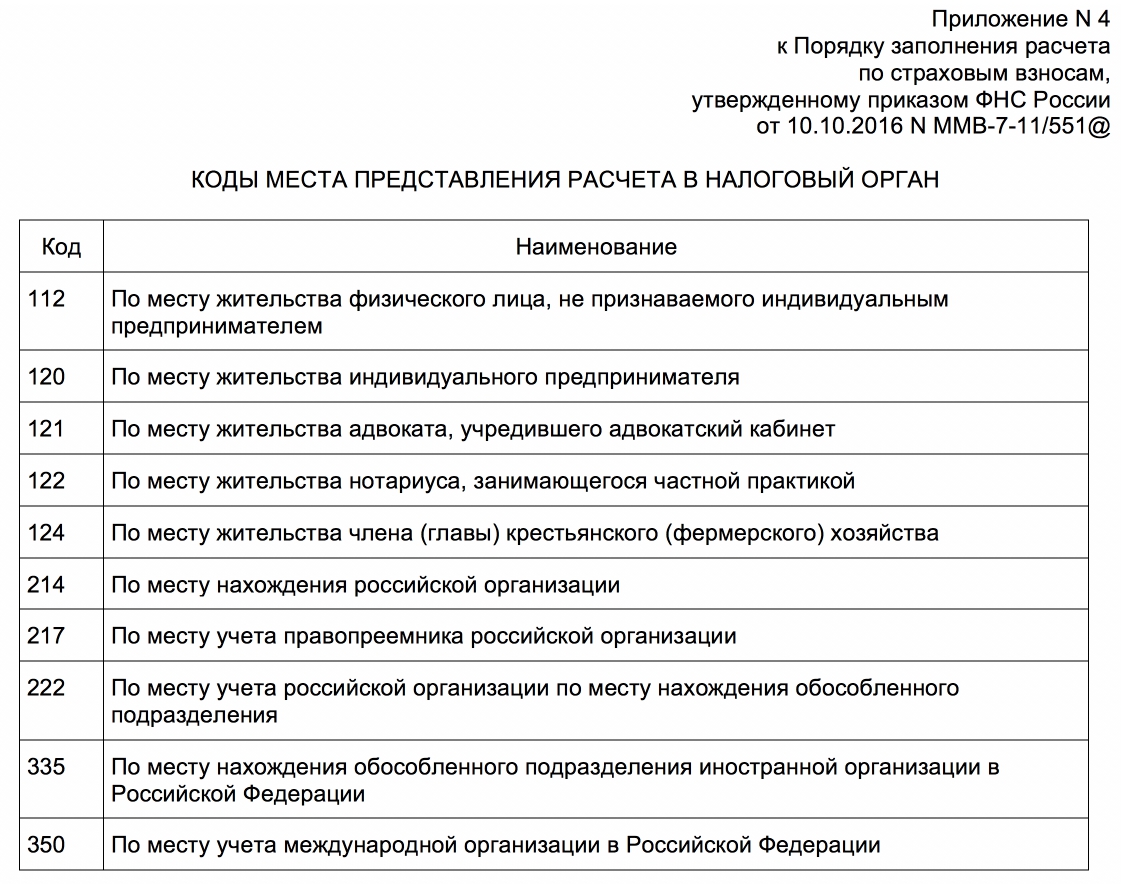

- В поле «по месту нахождения» зафиксируйте код, соответствующий тому, куда сдается расчет. Поможет в этом наша таблица:

- Код по ОКВЭД.

- ФИО лица, подписывающего отчет и дату подписания.

- Поле «заполняется работником налогового органа» оставьте пустым.

Как заполнить раздел 1 и обязательные приложения к нему

Начинать заполнение расчета следует с приложения 1 к разделу 1, посвященному взносам в ПФР. Оно состоит из подразделов:

- обязательных к заполнению — 1.1 и 1.2;

- заполняемых при наличии показателей (начисления взносов по доптарифам) — 1.3 и 1.4.

Подраздел 1.1 приложения 1 к разделу 1

Рассмотрим построчный алгоритм заполнения данных.

| Строка | Что указывать |

| 010 | Количество застрахованных лиц — всего с начала года и в помесячной разбивке за последний квартал |

| 020 | Число сотрудников, которым начислялись страхвзносы |

| 021 | Количество работников, доход которых превышает предельную базу |

| 030 | Сумму доходов сотрудников, на которые начисляются страхвзносы, с начала года, за 3 месяца и в помесячной разбивке. Не забудьте исключить необлагаемые выплаты, например, по договору аренды |

| 040 | Величину необлагаемых страхвзносами доходов, например, компенсации или больничные пособия. Полный перечень таких доходов см. в ст. 422 НК РФ |

| 050 | Разницу между стр. 030 и 040 |

| 051 | Сумму, превышающую предельную базу для расчета взносов |

| 060 | Рассчитанную сумму страхвзносов (умножив данные стр. 050 на 22%) |

| 061, 062 | Разбивку величины исчисленных взносов, рассчитанных с сумм, не превышающих предельную базу и превышающих ее |

Подраздел 1.2 приложения 1 к разделу 1

Подраздел 1.2 заполните аналогичным образом, но только в отношении взносов на медстрахование. Подраздел обязателен к заполнению, даже если вы применяете пониженный тариф, равный 0%.

Приложение 2 к разделу 1

Здесь рассчитываются взносы на соцстрахование. При этом в стр. 001 внесите соответствующий код:

- 1 — если вы работаете в регионе проведения пилотного проекта ФСС, т. е. если Соцстрах оплачивает больничные пособия напрямую струдникам;

- 2 — если вы рассчитываете и оплачиваете пособия самостоятельно, а с Фондом рассчитываетесь путем взаимозачета.

Строки 010-050 заполните соответствующими сведениями из подраздела 1.1. Строки 051-054 заполняйте только в случае, если относитесь к перечисленным в них организациям.

Для заполнения строки 060 умножьте значения стр. 050 на тариф 2,9%. В стр. 070 укажите величину издержек на выплату пособий, а в стр. 080 — суммы, возмещенные Соцстрахом. Данные строки заполняют только те страхователи, которые указали значение «2» в стр. 001.

Если ваша фирма не участвует в пилотном проекте, то сумму взносов можно уменьшить на величину пособий. Эти показатели зафиксируйте в стр. 090.

Показатели стр. 090 всегда положительны, даже если отчисления в фонд превысили сумму исчисленных страхвзносов. Если программа автоматом заполнит строку с минусовыми показателями, это будет считаться ошибкой и придется уточнять расчет (письмо ФНС от 23.08.2017 № БС-4-11/16751).

Чтобы указать отрицательные значения, поставьте в поле «признак» стр. 090 значение «2». Если сумма взносов подлежит уплате, зафиксируйте код «1».

Раздел 1

Теперь можно заполнить раздел 1. В нем приводится код ОКТМО согласно территориальному месту учета вашей компании, а также коды бюджетной классификации (КБК) для исчисленных сумм страхвзносов. КБК состоят из 20 знаков, и их следует проверять особенно тщательно. Ведь в случае сдачи расчета с некорректными кодами платежи и начисления окажутся на разных лицевых счетах. При этом в базе налоговиков появится переплата по одной карточке и недоимка по другой, что грозит начислением пеней. Чтобы внести корректировки, придется сдавать уточненку.

Проверьте коды по каждому виду страхвзносов:

- пенсионное страхование (ОПС) — 182 1 02 02010 06 1010 160;

- медстрахование (ОМС) — 182 1 02 02101 08 1013 160;

- соцстрахование (ОСС) — 182 1 02 02090 07 1010 160.

В данном разделе также укажите величину взносов по видам страхования за 9 месяцев 2018 года и в разбивке по месяцам. Проверьте, чтобы в стр. 110-123 автоматически не перенеслись отрицательные значения.

Алгоритм заполнения раздела 3

Здесь следует отобразить индивидуальные сведения на каждого работника:

- ФИО;

- СНИЛС;

- ИНН;

- день, месяц и год рождения;

- код страны гражданства, для россиян — 643;

- пол;

- реквизиты удостоверяющего личность работника документа.

В стр. 160-180 укажите значение «1», если работник застрахован в системе обязательного страхования, или «2», если не застрахован.

Укажите значение «1» даже если начисляете страхвзносы по тарифу 0%, т. к. сотрудники застрахованы в страховой системе.

В стр. 190 запишите номер месяца. В 3-м квартале это июль — 07, август — 08, сентябрь — 09.

В стр. 200 укажите код застрахованного лица, выбрав его из приложения 8 к порядку заполнения расчета. Для наемных работников это значение «НР».

В стр. 210-240 зафиксируйте суммы доходов, начисленных сотруднику, и величину страхвзносов на ОПС.

Если вы пересчитывали выплаты работникам за предыдущие периоды, все перерасчеты отразите в уточненном расчете. Если вы покажете их в текущем расчете и в раздел 3 попадут отрицательные значения, то специалисты пенсионного фонда не смогут разнести сведения на индивидуальные счета физлиц и налоговики потребуют сдавать уточненный расчет.

Скачать образец заполнения РСВ можно здесь.

Как проверить отчет

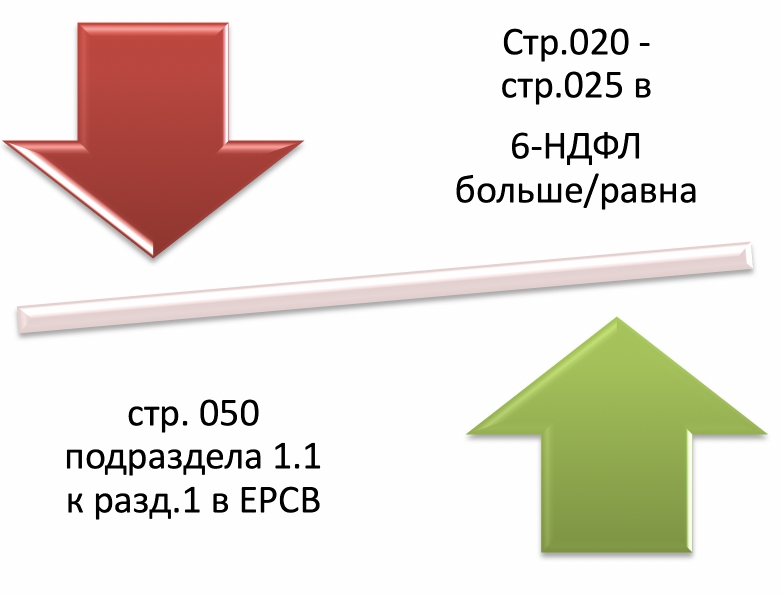

Перед отправкой в ФНС сверьте РСВ с формой 6-НДФЛ. Налоговики во время проведения камеральной проверки сделают то же самое. И если значения не сойдутся, они запросят пояснения о причинах расхождений.

Для самоконтроля сверьте величину доходов, исключив дивиденды, в 6-НДФЛ с показателями стр. 050 подраздела 1.1 к разделу 1 формы РСВ. Согласно разъяснениям налоговиков, база, облагаемая НДФЛ должна превышать или быть равной базе, облагаемой страхвзносами. Формула, на которую ориентируются налоговики, приведена в контрольных соотношениях (КС) утв. письмом ФНС от 29.12.2017 № ГД-4-11/27043

Если КС не сходятся, налоговики могут решить, что база в 6-НДФЛ занижена и налог уплачен не полностью.

Но бывают ситуации, когда подоходный налог и взносы признаются в разных отчетных периодах, например, если выплата переходящая.

Поясним на примере.

Работнику выплатили отпускные в понедельник 1 октября, а начислили их в пятницу — 28 сентября. Сумму отпускных следует включить в стр. 050 подраздела 1.1 раздела 1 формы РСВ за 9 месяцев 2018 года (п. 1 ст. 424 НК РФ).

В свою очередь, датой получения дохода в виде отпускных в целях исчисления НДФЛ признается день выплаты (пп. 1 п. 1 ст. 223 НК РФ). Т. к. налог удержан уже в 4-м квартале, сумма отпускных попадет в годовой 6-НДФЛ.

Если у вас возникла подобная ситуация и налоговики запрашивают пояснения, напишите письмо, что ошибки нет, т. к. выплата для взносов признана в 3-м квартале, а для НДФЛ — в 4-м.

Аналогичная ситуация складывается с выплатой праздничных, годовых и квартальных премий. Взносы рассчитываются в день начисления премии, при этом дата выплаты не имеет значения (письмо Минфина от 20.06.2017 № 03-15-06/38515).

А вот для НДФЛ датой удержания налога с премий (кроме месячных) считается день выплаты работнику (письмо ФНС от 06.10.2017 № ГД-4-11/20217). Следовательно, если премия назначена в 3-м квартале, а выплачена в 4-м, то она попадет в отчетах в разные периоды.

По-другому обстоит дело с месячной премией. Ее признают доходом для НДФЛ в последний день месяца (п. 2 ст. 223 НК РФ). Поэтому даже если она выплачена в 4 квартале, ее следует зафиксировать в РСВ и 6-НДФЛ за 9 месяцев.

Переходящими признаются и выплаты «физикам» по договору ГПХ. Для взносов важна дата начисления вознаграждения, а для НДФЛ — день выплаты. Они могут приходиться на разные отчетные периоды, следовательно, и отражаться в разных отчетах.

Разница также может возникнуть из-за разных подходов к исчислению НДФЛ и взносов.

Например:

| Вид дохода | НДФЛ | Взносы |

| Денежные подарки | НДФЛ рассчитывается с сумм, превышающих 4 тыс. руб. (п. 28 ст. 217 НК РФ) | Подарки для целей исчисления страхвзносов не считаются доходом вне зависимости от суммы и в РСВ не отражаются (письмо Минфина от 20.01.2017 № 03-15-06/2437) |

| Компенсация за задержку заработной платы | Не облагается НДФЛ (п. 3 ст. 217 НК РФ) | Взносы безопаснее начислить: на этом настаивают чиновники (письмо Минфина от 21.03.2017 № 03-15-06/16239) |

Если налоговики будут задавать вопросы, в поясняющем письме распишите перечень выплат, с которых по-разному считались взносы и подоходный налог. Чтобы исключить возможные претензии, рекомендуем дать развернутое обоснование со ссылками на письма чиновников и нормы НК РФ.

В каком виде сдать РСВ

Отчет может быть представлен на бумаге страхователями, списочный состав которых за прошлый год не превышает 24 работников включительно. Все наниматели с большим списочным составом обязаны отчитываться электронно по телекоммуникационным каналам связи. За нарушение данного требования страхователя ждет штраф за неправильный способ подачи расчета — 200 руб. (ст. 119.1 НК РФ).

Что делать, если налоговики нашли ошибки в РСВ?

Приняв расчет, контролеры приступают к камеральной проверке. Если в расчете обнаружены ошибки, страхователю направляется уведомление. В течение 10 рабочих дней с момента получения этого уведомления нужно исправить ошибки (п. 7 ст. 431 НК РФ).

Если вы не успеете исправить расчет вовремя, датой сдачи будет считаться день представления исправленной формы. А это грозит штрафом, минимальная величина которого составит 1 тыс. руб. (п. 1 ст. 119 НК РФ).

Итоги

РСВ за 9 месяцев 2018 года следует представить не позднее 30 октября на бланке, утвержденном налоговой службой. Если у вас не было выплат и начислений в отчетном периоде, следует сдать пустой расчет, указав нулевые значения в обязательных к представлению листах.