СКАЧАТЬ СПРАВОЧНИК: ТАБЛИЦА С КЛЮЧЕВЫМИ СТАВКАМИ 2023-2024

Что такое ключевая ставка

ЧТО ЭТО И ЗАЧЕМ?

Поэтому изменение сразу приводит к корректировке ставок кредитов для всех видов потребителей (бизнес, физические лица). Также проценты повышают/понижают по банковским депозитам, по облигациям, иным финансовым инструментам. Подобная «чувствительность» и помогает управлять рынком, курсом российского рубля и т.д.

Как устанавливают ключевую ставку

КТО ПРИНИМАЕТ РЕШЕНИЕ О СТАВКЕ?

Правила изменения ключевой ставки:

- Плановые заседания проходят 8 раз за год, по заранее согласованному графику.

- Чрезвычайные обстоятельства позволяют Центробанку менять значение внеурочно.

- После завершения ЧС возможен возврат ставки к прежнему значению.

ПРИМЕР

Как ключевая ставка влияет на экономику

ВЛИЯНИЕ НА КРЕДИТЫ И ДЕПОЗИТЫ

Особенности применения инструмента:

- Банк России исходя из ситуации в стране проводит мягкую (стимулирующую) или жесткую (сдерживающую) политику.

- Первый вариант подходит для периодов спада экономики, когда эффективно появление так называемых «дешевых денег». Пока кредиты выдают по сниженным ставкам, предприятия начинают их активно брать, преимущественно, для расширения бизнеса, открытия новых направлений. Население также увеличивает динамику кредитования, стимулирует продажи товаров-услуг. Но банковские вклады становятся малопривлекательными. Мягкая политика приводит к разгону инфляции (по причине повышенного спроса).

- Второй способ регулирования позволяет корректировать экономику за счет появления уже «дорогих денег». Кредиты теряют привлекательность из-за возросших процентных ставок, зато становится выгодным инвестировать в банковские депозиты, иные финансовые активы. Жесткая политика вынуждает бизнес оптимизировать деятельность, изыскивать средства из собственных поступлений, без кредитования. Темпы инфляции обычно замедляются, но и экономика страны прекращает развиваться.

ИНТЕРЕСНО!

На что еще влияет ключевая ставка

Рассмотрим подробнее факторы, на которые влияют решения ЦБ РФ по корректировке ключевой ставки. Наиболее интересны налоги, курс рубля, доходность облигаций, инфляция и процентные ставки по вкладам и кредитам.

Банковские ставки

Ставки по кредитам и вкладам всегда «плывут» в сторону изменения ключевой ставки, т.к. банкам нужно еще заработать на полученных от ЦБ РФ деньгах. При выдаче займов устанавливается более высокое значение процентов. По депозитам оно, наоборот, несколько меньше. За счет этой разницы и возникают условия для получения прибыли.

Инфляция

Рост процентных ставок по кредитам снижает объемы потребления товаров и услуг несмотря на их предложение. Снижение этого показателя стимулирует сбыт. Банк России стремится к удержанию инфляции на целевом уровне в 4%. В 2023 году регулятор ожидает рост цен до 5-7%, а на 2024 год планы остаются неизменными (4%). Важно учитывать, что на инфляцию влияние оказывается не мгновенное, как на кредиты/вклады. Срок реагирования экономики примерно 3-6 кварталов.

Курс рубля

Повышение ключевой ставки делает привлекательными рублевые вклады. Это укрепляет рубль на международном рынке, увеличивает его курс по сравнению с иностранными валютами. И, наоборот, уменьшение ставки ослабляет его, позволяет зарубежным активам вырасти в цене.

Облигации

Государство, коммерческие организации выпускают облигации с доходностью чуть превышающую размер ключевой ставки. Если она растет, новые ценные бумаги будут иметь более высокую ставку купона. При снижении показателя, активы сразу «дешевеют». Изменения касаются только новых выпусков. Такой подход позволяет повышать/снижать спрос на инвестиции в ценные бумаги.

Налоги

В России ключевая ставка может учитываться при расчете налогов и иногда штрафов. Например, за просрочку внесения платежей по УСН ежедневно начисляют 1/300 от ее текущего значения. То же происходит при задержке перечисления заработной платы.

Текущее значение ключевой ставки

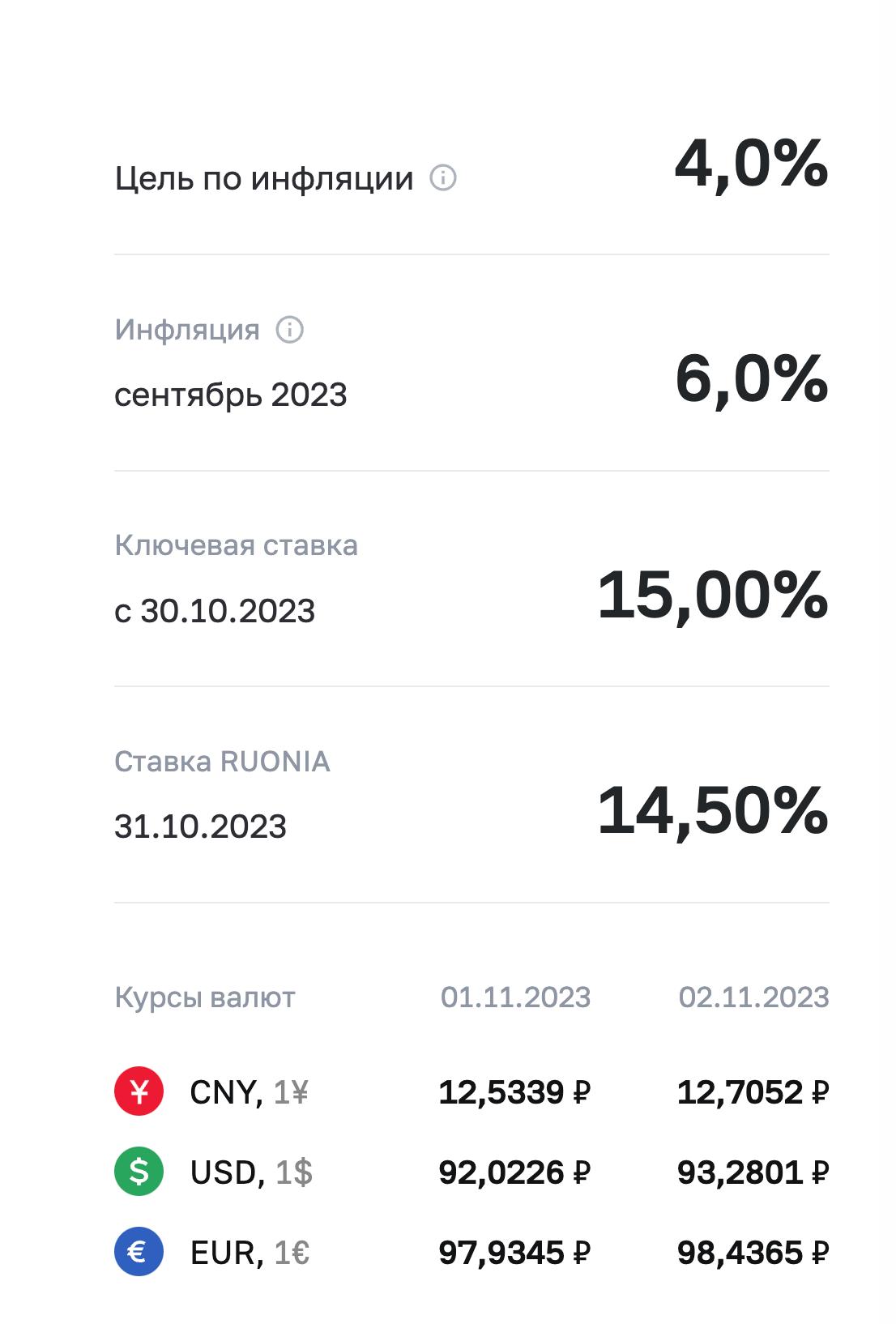

Нынешний формат регулирования экономики при помощи ключевой ставки действует с 01.01.2016 года (Указание Банка России №3894-У от 11.12.2015 г.). Ее приравняли к ставке рефинансирования, которая ранее является «независимым» показателем. На момент написания статьи размер ключевой ставки составлял 15%, его установили 30.10.2023 г.

Всего за год произошло 4 изменения (вместе с уже упомянутым):

- 07.2023-14.08.2023 – 8,5%.

- 08.2023-17.09.2023 – 12%.

- 09.2023-29.10.2023 – 13%.

Текущее значение ставки рефинансирования можно уточнить на официальном сайте ЦБР. Сведения размещаются на главной странице – https://cbr.ru/.

График заседаний по ключевой ставке в 2024 году

ПРОГНОЗЫ

Также не исключено увеличение суммы, отчисляемой в фонд обязательных резервов (ФОР) и/или возвращение к выпуску нового объема облигаций. Эмитентом выступит Центробанк. Прогнозы по размеру ключевой ставки пока составляют 12,5-14,5%. Плановые заседания совета директоров на 2024 год назначены на следующие даты (их обычно проводят по пятницам):

- 02.2024 г.

- 03.2024 г.

- 04.2024 г.

- 06.2024 г.

- 07.2024 г.

- 09.2024 г.

- 10.2024 г.

- 12.2024 г.

НЕ ПРОПУСТИТЕ

Кратко о главном

ВАЖНО

При росте ключевой ставки происходят следующие события:

- Кредиты дорожают, банковские вклады становятся доходнее. Потребители снижают объем покупок, начинают инвестировать средства, в том числе на депозиты.

- Бизнес вынужден повышать цены на товары и услуги, это единственный вариант, чтобы не оказаться в убытке при обслуживании более дорогих кредитов.

- Начинает замедляться темп инфляции, а курс рубля повышается.

Снижение ключевой ставки приводит к изменениям:

- Кредиты начинают дешеветь, а привлекательность вкладов заметно уменьшается. Обычно потребители начинают меньше экономить, совершают больше покупок.

- Бизнес становится более прибыльным. Более выгодные условия кредитования позволяют как открывать новые направления, так и модернизировать действующие.

- Начинают ускоряться инфляционные процессы, курс рубля слабеет.

ИМЕЙТЕ В ВИДУ

Ставка рефинансирования на сегодня: таблица

| Дата, с которой применяется ставка | Размер ключевой ставки (ставки рефинансирования), % годовых |

| С 30.10.2023 | 15 |

| С 18.09.2023 | 13 |

| С 15.08.2023 | 12 |

| С 24.07.2023 | 8,5 |

| С 19.09.2022 | 7,5 |

| С 25.07.2022 | 8 |

| С 14.06.2022 | 9,5 |

| С 27.05.2022 | 11 |

| С 04.05.2022 | 14 |

| С 11.04.2022 | 17 |

| С 28.02.2022 | 20 |

| С 14.02.2022 | 9,5 |

| С 20.12.2021 | 8,5 |

| С 25.10.2021 | 7,5 |

| С 13.09.2021 | 6,75 |

| С 26.07.2021 | 6,5 |

| С 15.06.2021 | 5,5 |

| С 26.04.2021 | 5,0 |

| С 22.03.2021 | 4,5 |

| С 27.07.2020 | 4,25 |

| C 22.06.2020 | 4,50 |

| С 27.04.2020 | 5,50 |

| С 10.02.2020 | 6 |

| С 16.12.2019 | 6,25 |

| С 28.10.2019 | 6,5 |

| C 09.09.2019 | 7 |

| С 29.07.2019 | 7,25 |

| С 17.06.2019 | 7,50 |

| С 17.12.2018 | 7,75 |

| С 17.09.2018 | 7,50 |

| С 26.03.2018 | 7,25 |

| С 12.02.2018 | 7,50 |

| C 18.12.2017 | 7,75 |

| C 30.10.2017 | 8,25 |

| С 18.09.2017 | 8,50 |

| С 19.06.2017 | 9,00 |

| С 02.05.2017 | 9,25 |

| С 27.03.2017 | 9,75 |

| С 19.09.2016 | 10,00 |

| С 14.06.2016 | 10,50 |

| С 01.01.2016 | 11,00 |