Расскажем, что такое реорганизация, когда она проводится, какие документы нужно оформить и какие последствия реорганизации юридического лица в 2024 году

Варианты реорганизации юридических лиц (ст. 57 Гражданского Кодекса РФ):

- Слияние.

- Присоединение.

- Разделение.

- Выделение.

- Преобразование.

К СВЕДЕНИЮ

Слияние

Под «слиянием» понимают способ реорганизации, когда две и более компании объединяются в единое юридическое лицо. Обычно с образованием нового, требуемой организационно-правовой формой, налоговым режимом и т.д. (п. 1 ст. 58 ГК РФ).

Присоединение

Одно, часто более крупное, предприятие присоединяет к своему юридическому лицу одну и более компаний, с одновременной ликвидацией последних. Права и обязанности перейдут владельцу полностью, если иное не следует из законодательства (п. 2 ст. 58 ГК РФ).

Разделение

Процедура разделения одного предприятия на два и более с обязательной ликвидацией «донора». Права и обязанности перейдут согласно договоренности, указанной в передаточном акте (п. 3 ст. 58 ГК РФ).

Выделение

Вариант аналогичен предыдущему, только фирма-донор продолжает вести деятельность. Но из его активов выделяется одно и более новых предприятий. Переход ряда прав и обязанностей фиксируют передаточным актом (п. 4 ст. 58 ГК РФ).

Преобразование

Компания остается при прежних активах, но меняется организационно-правовая форма. Например, ООО преобразуют в АО. Права и обязанности юридического лица сохраняются в прежнем объеме. Исключение составляют полномочия учредителей/участников (п. 5 ст. 58 ГК РФ).

Типовые основания реорганизации

Независимо от выбранного способа реорганизации ее начинают на основании решения владельца, совета директоров или иного органа, уполномоченного учредительными документами (п. 1 ст. 57 ГК РФ). Причины возникают разные.

Примеры:

- Предприятие поглощает более крупный конкурент.

- Объединение проводится для увеличения конкурентоспособности.

- Раздел имущества между бывшими супругами, компаньонами.

- Масштабирование производства, пересмотр бизнес-процессов компании.

Решение иногда принимают под давлением конкурентов или ситуации на рынке. Например, могут выделить убыточное направление и в дальнейшем обанкротить его (основное продолжит работу в прежнем режиме).

Процедура реорганизации

После принятия решения о реорганизации предстоит выполнить ряд стандартных действий. Первым шагом всегда идет составление плана и оценка активов. Необходимо провести инвентаризацию (п. 27 «Положения по ведению бухучета и бухгалтерской отчетности в РФ»). Следующими шагами будет составление передаточного акта, сверка с налоговой и т.д. Рассмотрим ключевые моменты.

Передаточный акт

Составляют передаточный акт в соответствии с п. 1 ст. 59 ГФ РФ. Он нужен только при выборе – выделения или разделения. Его утверждают учредители или уполномоченный орган. Документ в дальнейшем нужен для предоставления в ИФНС для регистрации юридических лиц. Важно, чтобы актом было распределено 100% прав и обязанностей. Иначе возможен отказ в реорганизации.

Сверка расчетов с ИФНС

Проводить сверку с налоговой инспекцией предлагается в добровольном порядке (пп. 5.1 п. 1 ст. 21 Налогового Кодекса РФ). Результат позволит избежать трат времени и ресурсов на проверку, если надзорный орган выявит какие-либо недочеты в бухгалтерской отчетности ликвидируемых фирм.

Подача документов на регистрацию

Компания обязана уведомить налоговую о предстоящей реорганизации по месту регистрации в 3-дневный срок с момента принятия решения (п. 1 ст. 13.1 закона №129-ФЗ). Сведения подаются по форме Р12003. Возможно использование сервисов электронного документооборота. К уведомлению нужно приложить решение о реорганизации. Регистрирующая ИФНС в течение 3 рабочих дней вносит в базу ЕГРЮЛ запись о прохождении юр. лицом процедуры реорганизации.

Публикация в «Вестнике государственной регистрации»

Руководство реорганизуемых юридических лиц обязано один раз в месяц размещать уведомление о проводимой процедуре в журнале «Вестник государственной регистрации» (п. 2 ст. 13.1 закона №129-ФЗ). Сведения размещают от лица каждой участвующей компании.

При публикации обязательно указывать информацию:

- Наименование юридического лица.

- Способ реорганизации.

- Описание условий заявления требований кредиторами.

- Иные сведения, предусмотренные законом.

К СВЕДЕНИЮ

Уведомление кредиторов

В течение 5 рабочих дней после отправки уведомления в ИФНС о начале реорганизации требуется письменно уведомить об этом всех кредиторов, перед которыми имеются открытые обязательства (п. 2 ст. 13.1 закона №129-ФЗ).

Что делать с персоналом

Согласно ст. 75 Трудового Кодекса РФ реорганизация предприятия не является основанием для расторжения трудовых договоров. При нежелании работника продолжать работу в новой компании, образованной при проведении процедуры, он вправе уволиться в соответствии с п. 6 ст. 77 ТК РФ. Чтобы избежать каких-то недоразумений, желательно заранее уведомить персонал о предстоящих на фирме изменениях.

Сроки и порядок законодательством не установлен. В уведомлении нужны сведения:

- Способ и суть реорганизации компании.

- Предложение выбрать, работать ли дальше или нет.

- Просьба сообщить о решении письменно.

Состав и сроки бухгалтерской отчетности

Отдельное внимание при реорганизации нужно уделить бухгалтерской отчетности. Например, при ликвидации юридических лиц требуется составить «заключительные» отчеты, от начала работы до даты снятия с регистрации в ИФНС (ч. 3 закона №402-ФЗ).

Подготовка документов

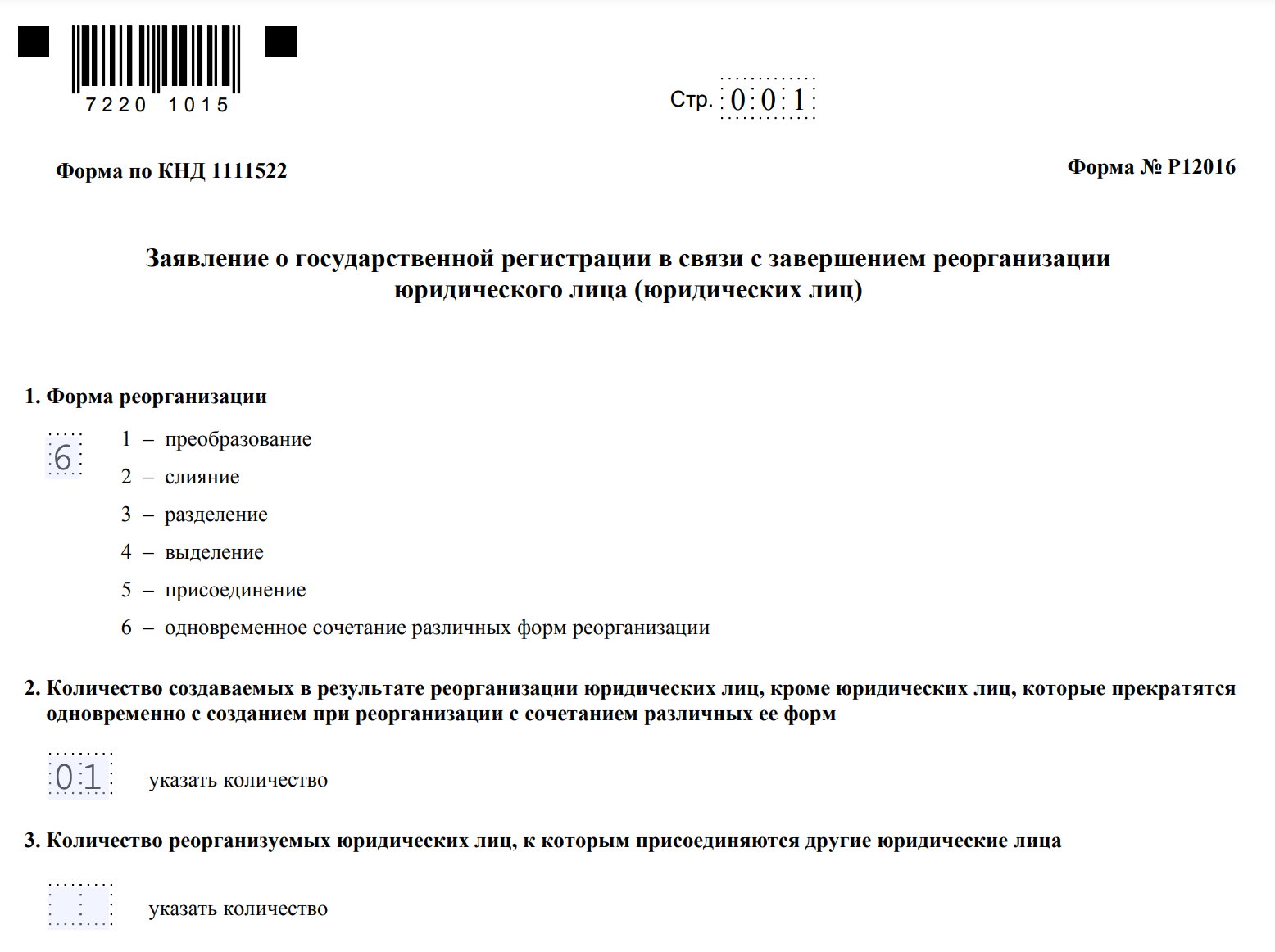

По истечении 30 дней с момента второго уведомления о реорганизации, опубликованного в журнале «Вестник государственной регистрации», и 3 месяцев после внесения в ЕГРЮЛ записи о процедуре, необходимо предоставить в ИФНС пакет документов. Его состав регламентирован ст. 14 закона №129-ФЗ. Например, в него включено заявление о госрегистрации по форме №Р12016.

Получение документов

Налоговой инспекции выделено 5 рабочих дней со дня предоставления документов заявителем, чтобы осуществить необходимые для регистрации действия (п. 1 ст. 8 закона №129-ФЗ). Уже на 6-й день можно получить:

- Выписку из ЕГРЮЛ с изменениями.

- Пакет учредительных документов с отметкой ИФНС.

Когда реорганизация считается завершенной

Момент завершения процедуры реорганизации юридического лица установлен ст. 16 закона №129 и зависит от применяемого способа.

Примеры:

- Преобразование – государственная регистрация новой компании и ликвидации старой.

- Слияние – аналогично первому пункту.

- Разделение – госрегистрация последнего из вновь создаваемых юр. лиц, после отметки в ЕГРЮЛ о ликвидации организации-донора.

- Выделение – госрегистрация последней из возникших компаний, но без ликвидации «донора».

- Присоединение – с момента внесения в ЕГРЮЛ записи о прекращении деятельности всех присоединяемых юридических лиц.