Новшество с 01.01.2021

С 1 января 2021 года на ПСН можно уменьшать стоимость патента на страховые взносы и больничные пособия за первые 3 дня болезни.

ИП на патентной системе могут уменьшать размер уплачиваемого налога на сумму обязательных страховых взносов и пособий (начисленных за аналогичный налоговый период) по тем же правилам, что ранее действовали для плательщиков ЕНВД.ИП, у которых есть наемные работники, могут уменьшать стоимость патента не более чем на 50%. Для ИП без наемных работников такого ограничения нет: стоимость патента они могут сократить до нуля, если это позволяет сумма уплаченных взносов.

Что нужно сделать ИП для уменьшения стоимости патента

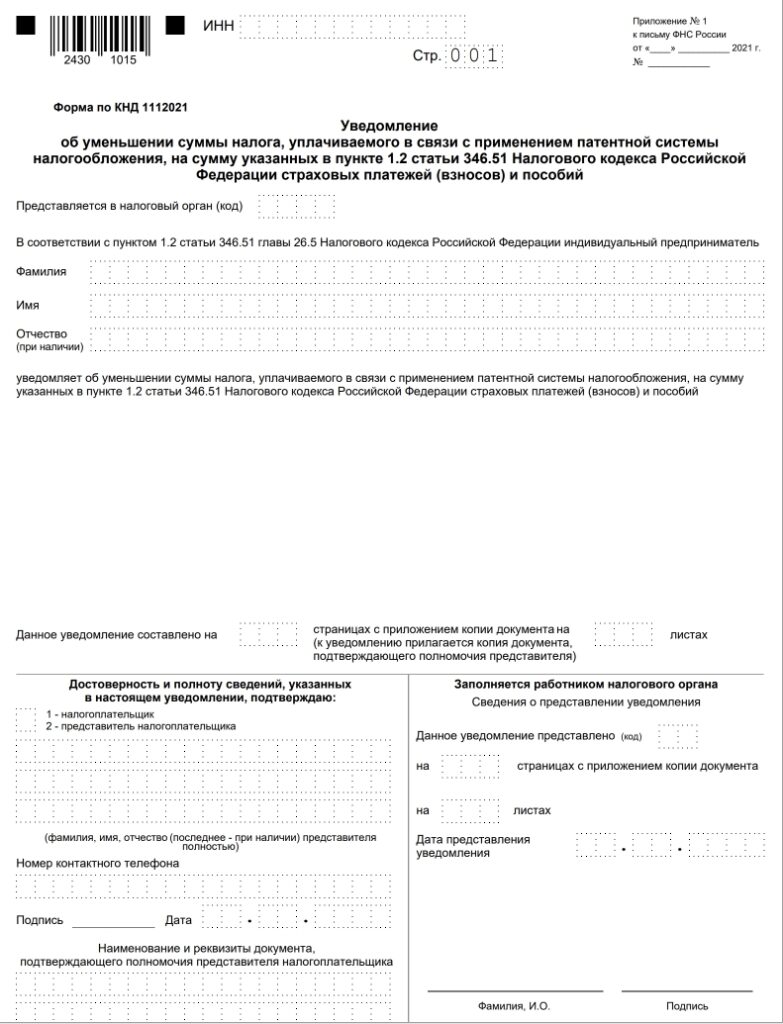

О снижении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму страховых взносов и пособий надо уведомить налоговый орган. Приказ ФНС России об утверждении формы указанного заявления (уведомления) на начало 2021 г. не утвержден.

В связи с этим, ФНС рекомендует ИП на ПСН при направлении уведомления об уменьшении налога на сумму страховых взносов и пособий применять форму по КНД 1112021, приложенную к письму от 26.01.2021 № СД-4-3/785.

Уведомление в письменной форме может быть представлено лично в налоговую инспекцию, направлено по почте с описью вложения. Либо в электронной форме по телекоммуникационным каналам связи и подписано усиленной квалифицированной электронной подписью.

Уведомление налогоплательщик (его представитель) представляет в налоговую инспекцию по месту учета в качестве плательщика патентной системы налогообложения и в который им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению.

https://www.youtube.com/watch?v=7ja8Lwgebpo&t=3s

Использованы материалы: сайт ФНС