Кто обязан отчитываться

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний обязаны уплачивать работодатели, вне зависимости от вида деятельности. Каждому страхователю присваивается класс профессионального риска, в соответствии с которым назначается тариф. Раздел 2 ЕФС-1 обязаны сдавать:

- Организации, вне зависимости от форм собственности

- Предприниматели, имеющие наемных сотрудников

- Иностранные компании, работающие на территории России и имеющие в штате российских граждан.

Не предоставляют отчет самозанятые граждане, так как не имеют права нанимать работников в штат, предприниматели, осуществляющие деятельность в одиночку. Себя они страховать не обязаны.

Что касается физических лиц, с которыми заключен договор ГПХ, то необходимость предоставлять сведения по ним в Социальный фонд зависит от условий подписанного договора. Если в нем присутствует пункт об обязанности заказчика уплачивать за подрядчика взносы на травматизм, то нужно включить их в отчет и произвести уплату.

Что поменялось в разделе 2 в 2024 году

Особых изменений при заполнении 2 раздела в 2024 году не будет. Появилось новое поле «льгота». Оно предназначено для организаций, деятельность которых связана с участием инвалидов. Льготу имеют и ставят галочку:

- Общественные организации инвалидов (ООИ). Недостаточно просто иметь организационно-правовую форму ООИ. Льгота положена только тем организациям, где 80% членов организации – инвалиды или лица, являющиеся их представителями

- Организации, учредителями которых на 100% являются ООИ, доля инвалидов в общей численности сотрудников не более 50%, а доля инвалидов в ФОТ – не меньше четверти

- Учреждения, созданные для достижения социальных целей и оказания помощи инвалидам, детям-инвалидам и их родителям.

Такие компании в разделе 2 должны поставить отметку в новой форме ЕФС-1.

Как заполнить раздел 2 ЕФС-1

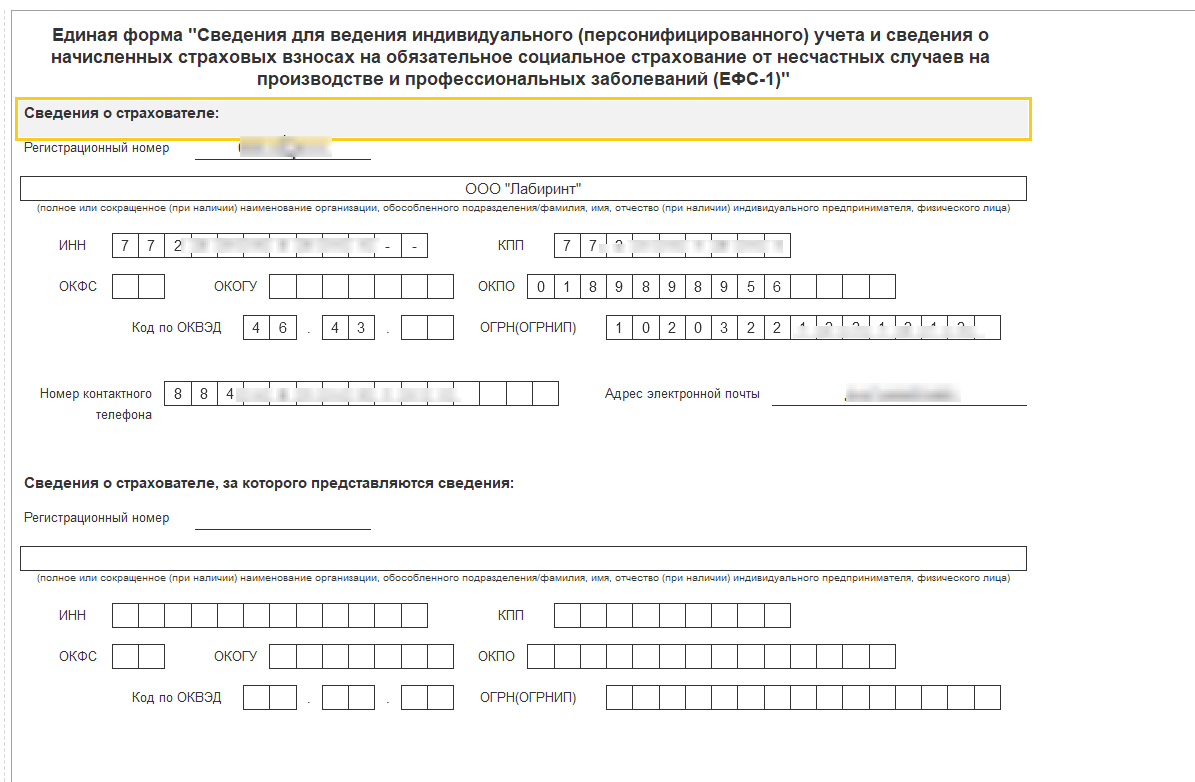

Заполнение отчета начинается с титульного листа. На нем отражаются сведения, касающиеся страхователя:

- Регистрационный номер. Несмотря на объединение социального и пенсионного фонда, не все организации получили новый рег. номер. Законодатели решили, что при отсутствии нового номера указывается тот, который присвоен ранее в пенсионном фонде

- Название компании можно указать полное или сокращенное, если такое положение содержится в Уставе. Предприниматели вписывают статус и ФИО

- ИНН заполняют все страхователи, КПП – только юридические лица

- Следующей строкой перечисляются коды статистики

- В этой же строке нужно вписать ОГРН/ОГРНИП

- Последними идут номер контактного телефона и E-mail. Можно указать реквизиты компании или исполнителя.

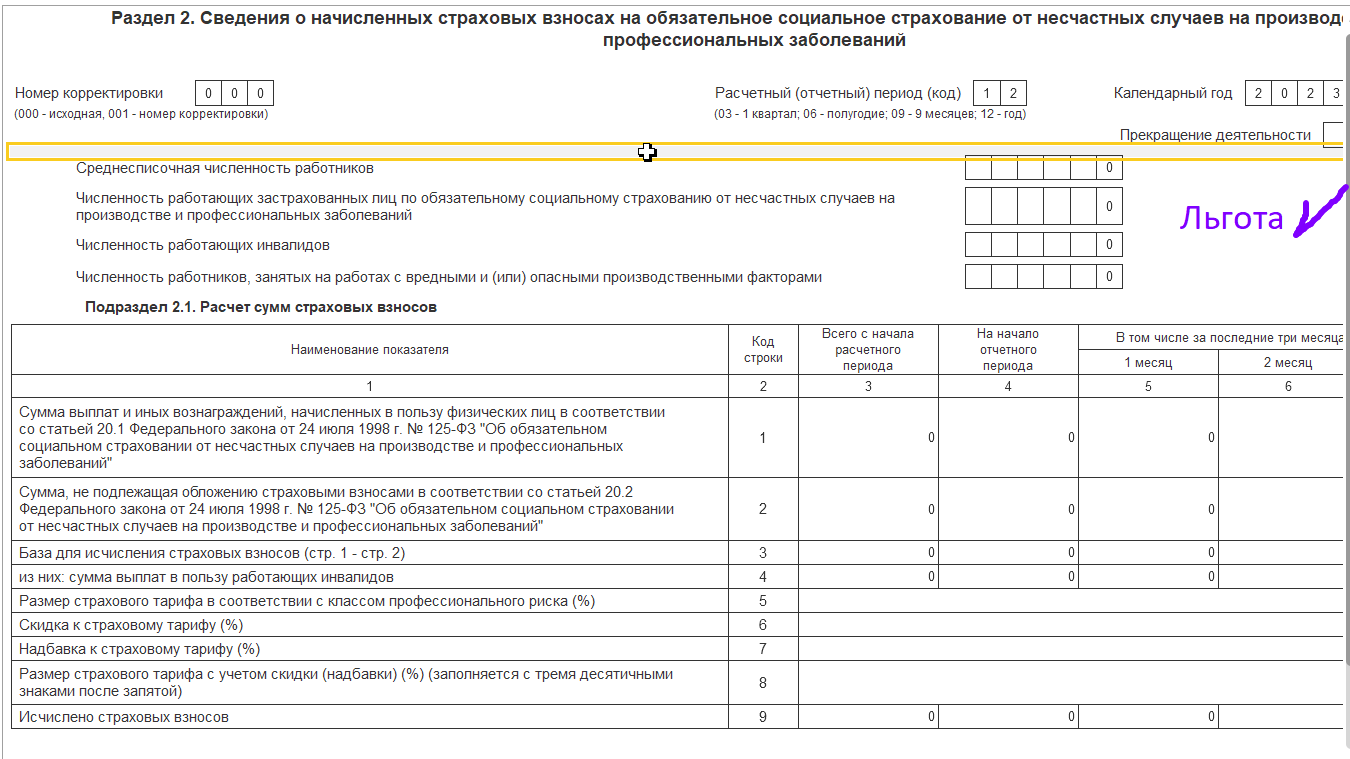

Заполнение раздела второго начинается с заполнения сведений о количестве сотрудников и реквизитах отчета. Построчно указывается:

- Номер корректировки. Если сдается первичный отчет, проставляются нули. Если вносятся изменения, то корректирующие отчеты нумеруются, начиная с единицы

- Отчетный период. В январе 2024 года будет предоставляться отчет за 2023 год. Поэтому будет присутствовать цифра «12»

- Календарный год, соответственно, «2023»

- Среднесписочная численность

- Число застрахованных лиц

- Количество инвалидов

- Число лиц, работающих во вредных и опасных условиях.

В новом отчете с правой стороны добавился реквизит «льгота». Он предназначен для организаций и учреждений, в составе которых работают инвалиды. Льгота доступна при выполнении некоторых условий.

Основным является подраздел 2.1. В нем содержится информация о начисленных суммах вознаграждения сотрудникам и сумме взносов на травматизм.

Работодатели, у которых была проведена спецоценка труда, а сотрудник проходят медосотр, заполняют раздел 2.3.

Как заполнить подраздел 2.1 ЕФС-1

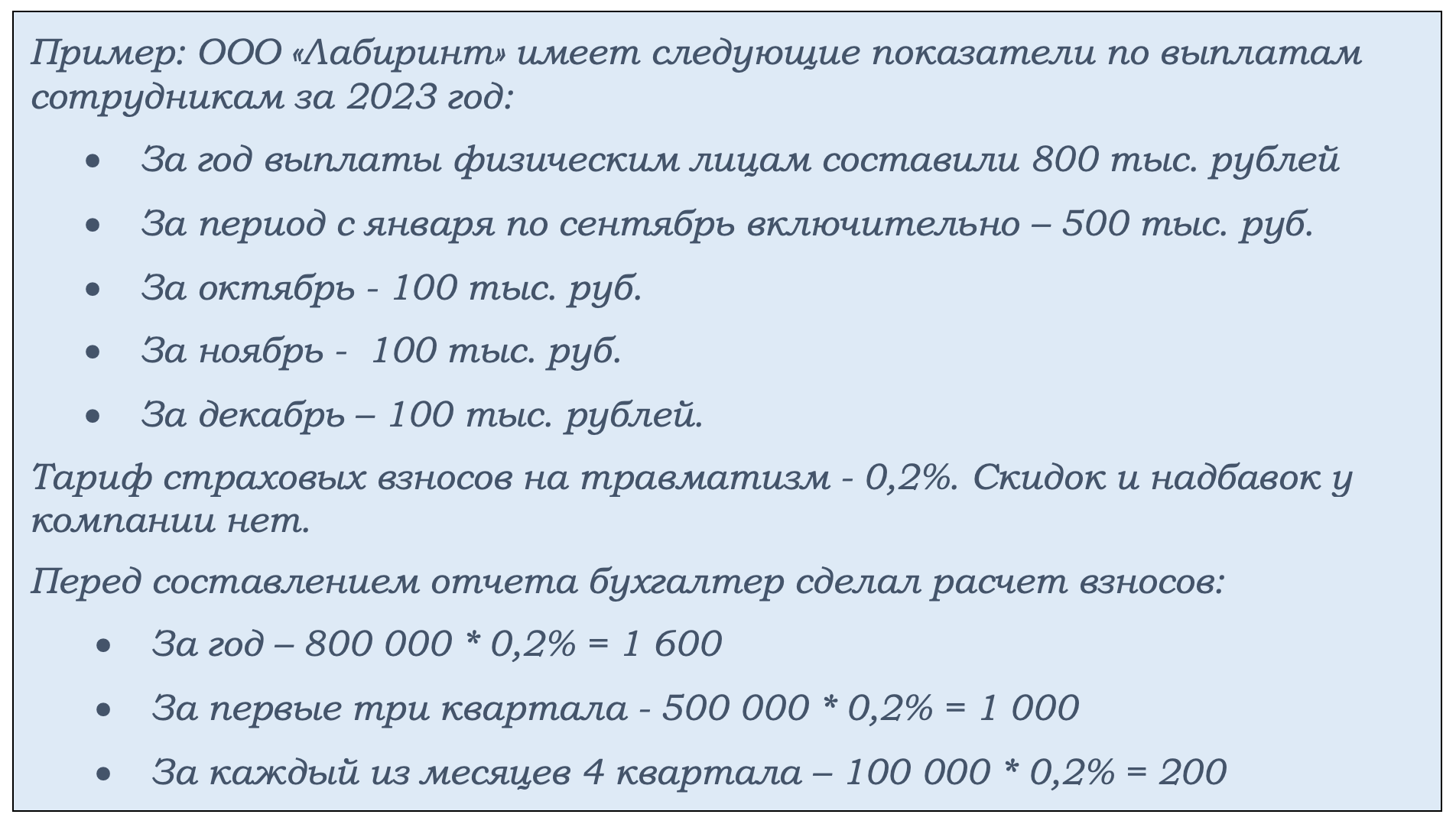

Перед заполнением раздела 2.1 нужно рассчитать сумму взносов на травматизм. Если подается отчетность за год, то потребуются показатели:

- За год

- Общая сумма за первых три квартала

- Ежемесячная сумма за октябрь, ноябрь, декабрь.

Рассмотрим, как рассчитываются показатели для подраздела 2.1 на примере.

Данные были внесены в таблицу подраздела 2.1.

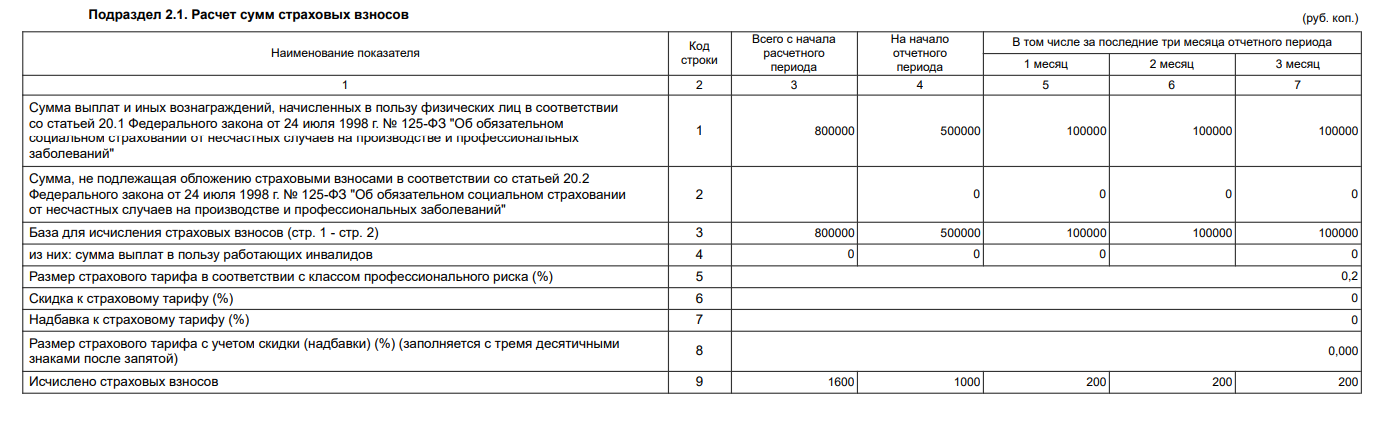

к сведению В нашем примере по первой строке в графе 3 стоит показатель «800 000», сумма граф 4,5,6,7 образует 800 000 рублей. (500 000 + 100 000 + 100 000 + 100 000). Строка с показателями взносов также заполнена правильно (1000 + 200 + 200 + 200) = 1600.

Некоторые компании вправе рассчитывать на получение скидок к тарифу. Они могут быть предоставлены компаниям:

- Работающие больше трех лет

- Не имеющим задолженности по взносам, пени и штрафам

- Имеющим показатели по несчастным случаям ниже, чем по отрасли

- Если в году, предшествующем подачи заявления, отсутствовали смертельные случаи на производстве.

Подать заявление можно одним из способом:

При нарушении условий страхования, в частности, отсутствия медосмотров и при отказе от проведения специальной оценки труда, фонд может установить надбавки.

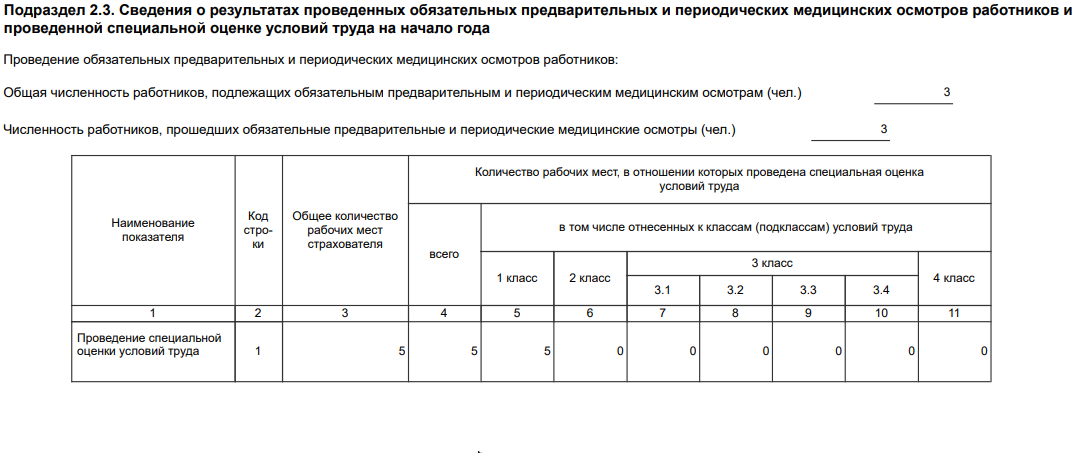

Как заполнить подраздел 2.3 ЕФС-1

Сведения, содержащиеся в подразделе 2.3 позволяют определить, соблюдаются ли условия для обеспечения безопасности работы сотрудников, в частности, о проведении специальной оценки труда и медицинских осмотрах работников.

Разберем заполнение на примере:

В подразделе 2.3 будет отражено:

- По верхним двум строкам обязательства по прохождению медосмотров и исполнение обязательства. Должны пройти 3 сотрудника и прошли три

- В табличной части – наличие спецоценки. Имеется пять рабочих мест и все они аттестованы. В графе 5 отмечено, что все они принадлежат к первому классу профессионального риска.

Штрафные санкции за несдачу и ошибки в ЕФС-1

Если отчет предоставлен с нарушением срока или в нем содержатся ошибки, повлекшие занижение суммы страховых взносов на травматизм, то страхователь подвергнется штрафным санкциям:

- При нарушении срока сдачи раздела 2 ЕФС-1 – 5% от суммы взносов + штраф на руководителя по административному Кодексу

- При занижении размера страховых взносов, независимо от того, по какой причине была допущена ошибка в расчетах – 20-40% + штраф на руководителя по административному Кодексу.

Штрафные санкции одинаковы для юридических лиц и предпринимателей

За 2023 год страхователи должны отчитаться до 25 января 2024 года. Формат – электронный. Бумажную отчетность вправе предоставлять только страхователи, численность сотрудников которых составляет менее 10 человек. Получателем ЕФС-1 является местное отделение Социального фонда России.

Коротко о главном

- Второй раздел формы ЕФС-1 предоставляют работодатели, имеющие в штате сотрудников.

- В отношении физических лиц, с которыми заключен ГПД отчетность сдается только в случае, если уплата взносов на травматизм предусмотрена условиями договора.

- Срок сдачи за 2023 год – 25.01.2024.

- Несдача отчетности или искажения показателей в форме влечет за собой штрафные санкции.