Как рассчитать среднесписочную численность работников за 2018 год? В какие сроки сдавать эти сведения о численности в 2019 году? Кого из работников включать в отчёт? На каком бланке заполнять эту отчетность? Ответы на эти и другие вопросы, а также конкретный образец заполнения бланка отчета о среднесписочной численности за 2018 год вы найдете в статье.

Кто должен отчитаться за 2018 год

Организации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 6 п. 3 ст. 80 Налогового кодекса РФ).

Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2019 году обязаны:

- все организации независимо от того, есть ли у них работники;

- ИП, привлекавшие в 2018 году хотя бы одного работника по трудовому договору.

Срок сдачи отчета 2019

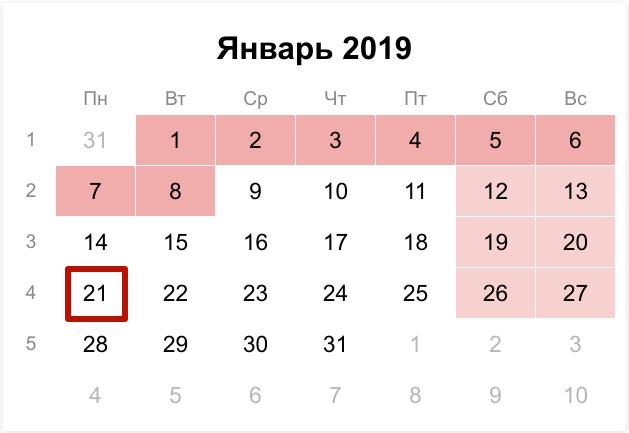

Срок сдачи сведений за 2018 г. – 21.01.2019.

Таким образом, после выхода на работу в январе 2019 года у бухгалтеров будет 8 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности за 2018 год. Причём эти сведения можно сдавать непосредственно и 21 января 2019 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Пределы ответственности

Если опоздать и не сдать сведения о среднесписочной численности в 2019 году в обозначенный выше срок, то организацию или ИП могут привлечь к налоговой ответственности. Штраф составляет 200 рублей за отчет (п. 1 ст. 126 Налогового кодекса РФ).

Также по заявлению ИФНС суд может оштрафовать руководителя организации. Размер административного штрафа – от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Бланк для сдачи отчета

СКАЧАТЬ БЛАНК ДЛЯ ЗАПОЛНЕНИЯ ОТЧЕТА О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ В 2019 ГОДУПосле того, как бухгалтер рассчитал среднесписочную численность за 2018 год, итоговые показатели нужно перенести в отчет.

Сведения о среднесписочной численности не позднее 21 января 2019 года нужно заполнять с применением бланка, утвержденного приказом ФНС России от 29.03.2007 № ММ-3-25/174. Это правило распространяется и на организации, и на ИП. И первые и вторые должны применять эту форму бланка.

Каких работников учитывать в составе численности

Рекомендации по заполнению сведений о среднесписочной численности есть в письме ФНС от 26.04.2007 № ЧД-6-25/353. Категории сотрудников, которых нужно учесть при расчете, представлены в таблице. Сотрудников, которых нет в перечне, не учитывайте.

| Категория сотрудников | Как учитывается численность | |

| Обычные штатные сотрудники (в т. ч. сотрудники на испытательном сроке) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, принятые для замещения отсутствующих сотрудников (например, женщины, находящейся в декретном отпуске) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, с которыми заключены срочные трудовые договоры | Количество таких сотрудников учитывается полностью | |

| Внутренние совместители | Учитываются при расчете как одна единица | |

| Внешние совместители | При расчете среднесписочной численности этот показатель не учитывается | Средняя численность таких сотрудников определяется в пересчете на полную занятость (путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце) |

| Сотрудники на больничном | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники в отпуске (ежегодном или дополнительном) | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники, которые находятся в отпуске без сохранения зарплаты (независимо от длительности отпуска) | Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) | |

| Сотрудники, которые находятся: – в декретном отпуске; – в отпуске в связи с усыновлением новорожденного ребенка; – в отпуске по уходу за ребенком |

Количество таких сотрудников при расчете не учитывайте.

Исключение: сотрудники, которые находятся в отпуске по уходу за ребенком, если они работают на условиях неполного рабочего времени или на дому с сохранением права на получение пособия |

|

| Командированные сотрудники, если за ними сохраняется средний заработок (в т. ч. при краткосрочных загранкомандировках) | Количество таких сотрудников учитывается полностью | |

| Сотрудники-надомники | Количество таких сотрудников учитывается полностью | |

| Сотрудники, которым по законодательству установлена сокращенная продолжительность рабочего времени (несовершеннолетние, инвалиды I и II групп, сотрудники вредных производств и т. д.) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, которые заняты неполный день или неделю (в соответствии с трудовым договором или с их согласия) |

При расчете среднесписочной численности такие сотрудники учитываются пропорционально отработанному времени | Средняя численность таких сотрудников определяется в пересчете на полную занятость (путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце) |

| Сотрудники, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно направленные из других организаций (если за ними не сохраняется средний заработок по основному месту работы) | Количество таких сотрудников учитывается полностью | |

| Штатные сотрудники, с которыми дополнительно заключены гражданско-правовые договоры | При расчете среднесписочной численности такие сотрудники учитываются один раз | При расчете средней численности такие сотрудники не учитываются |

| Внештатные сотрудники, с которыми заключены договоры подряда и другие гражданско-правовые договоры | При расчете среднесписочной численности такие сотрудники не учитываются | При расчете средней численности такие сотрудники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения |

| Предприниматели, с которыми заключены договоры подряда, возмездного оказания услуг и другие гражданско-правовые договоры | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, совмещающие работу с обучением и находящиеся в учебном отпуске с сохранением среднего заработка | Количество таких сотрудников учитывается полностью | |

| Сотрудники, совмещающие работу с обучением и находящиеся в отпуске за свой счет | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, которым предоставлен отпуск за свой счет в связи со сдачей вступительных экзаменов в вуз, училище и т. п. | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, направленные на обучение (повышение квалификации, получение новой профессии) с отрывом от производства (если за ними сохраняется средний заработок) | Количество таких сотрудников учитывается полностью | |

| Граждане (военнослужащие и лица, отбывающие наказание в виде лишения свободы), привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы и учитываемые в среднесписочной численности работников | При расчете среднесписочной численности такие сотрудники учитываются как целые единицы по дням явок на работу | При расчете средней численности такие сотрудники не учитываются |

| Сотрудники, переведенные на работу в другую организацию, если за ними не сохраняется зарплата, а также направленные на работу за границу | Количество таких сотрудников при расчете не учитывайте | |

| Граждане, с которыми заключен ученический договор на профессиональное обучение (с выплатой стипендии) | Количество таких сотрудников при расчете не учитывайте | |

| Сотрудники, подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации | Количество таких сотрудников при расчете не учитывайте с первого дня невыхода на работу | |

| Собственники организации, не получающие зарплату | Количество таких сотрудников при расчете не учитывайте | |

| Члены кооператива, не заключившие трудовых договоров с организацией | Количество таких сотрудников при расчете не учитывайте | |

| Адвокаты | Количество таких сотрудников при расчете не учитывайте | |

| Военнослужащие при исполнении ими обязанностей военной службы | Количество таких сотрудников при расчете не учитывайте | |

| Собственники организации, получающие зарплату | Количество таких сотрудников учитывается полностью | |

| Штатные сотрудники, фактически явившиеся на работу (включая тех, которые не работали по причине простоя) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, не явившиеся на работу в связи с выполнением государственных или общественных обязанностей | Количество таких сотрудников учитывается полностью | |

| Сотрудники, имеющие специальные звания | Количество таких сотрудников учитывается полностью | |

| Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности) | Количество таких сотрудников учитывается полностью | |

| Сотрудники, находившиеся: – в простоях (как по инициативе работодателя, так и по не зависящим от него и от работника причинам); – в неоплаченных отпусках по инициативе работодателя |

Количество таких сотрудников учитывается полностью | |

| Сотрудники, принимавшие участие в забастовках | Количество таких сотрудников учитывается полностью | |

| Сотрудники, работающие вахтовым методом | Количество таких сотрудников учитывается полностью | |

| Сотрудники, находящиеся под следствием до принятия решения судом | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно отсутствующие на работе в связи с тем, что администрация предоставила им отгул за переработку | Количество таких сотрудников учитывается полностью | |

| Сотрудники, временно отсутствующие на работе по причине прогула | Количество таких сотрудников учитывается полностью | |

Образец заполнения отчета в 2019 году (численность за 2018 год)

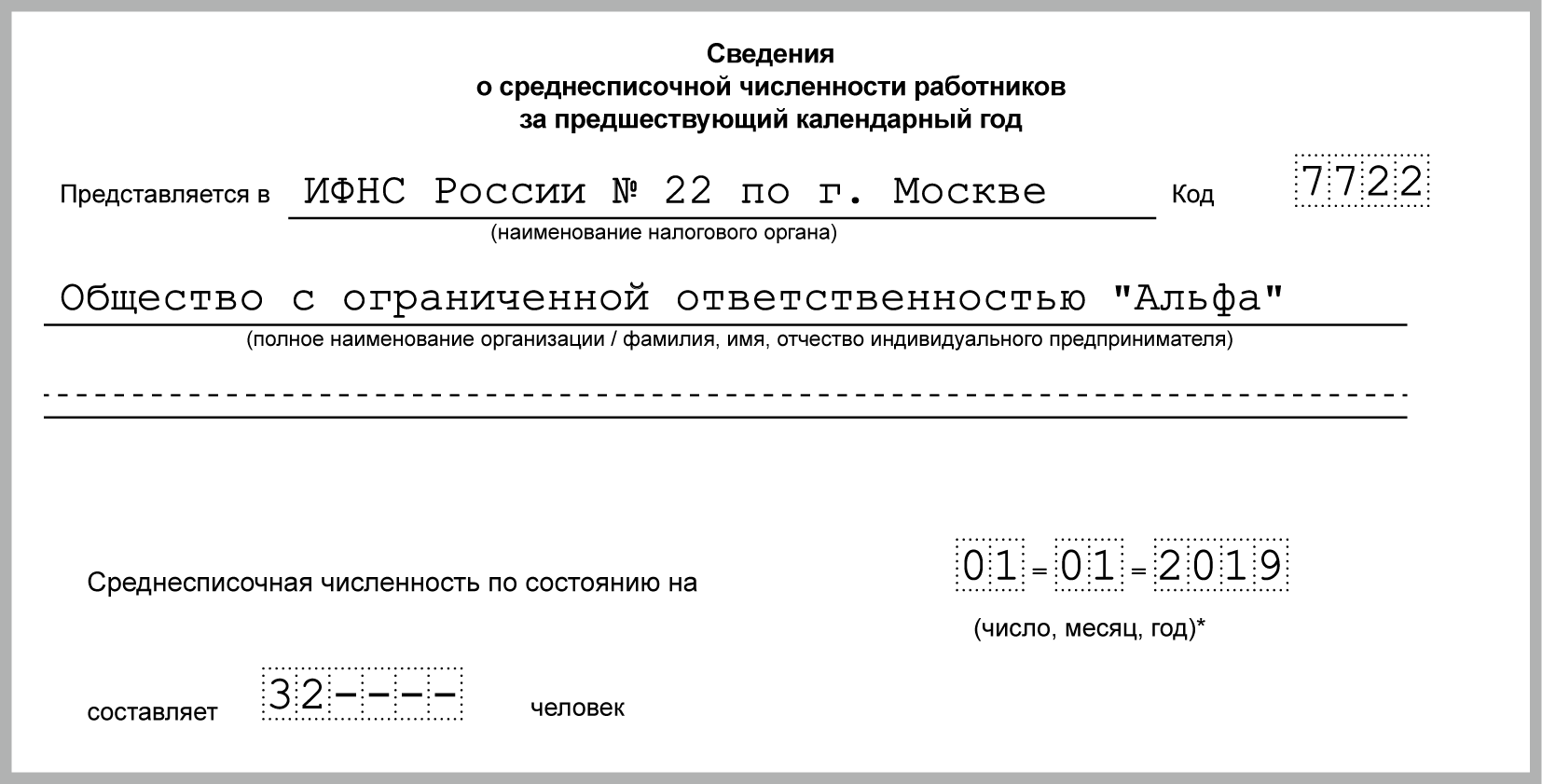

Теперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2018 год, которые нужно сдать не позднее 21 января 2019 года. В отчете покажите:

- ИНН и КПП;

- название компании или Ф.И.О. индивидуального предпринимателя;

- среднесписочную численность (человек);

- данные на 01 января 2019 года;

- данные руководителя или представителя;

- дату и подпись.

Образец заполнения основной части бланка сведений о среднесписочной численности за 2018 год будет выглядеть так:

Способы сдачи отчета в 2019 году

Сведения о численности сотрудников – особая отчетность. Обязательных требований к способу подачи таких сведений нет. В 2019 году можно сдать их в налоговую инспекцию:

- либо на бумаге (через представителя, по почте);

- либо в электронном виде по телекоммуникационным каналам связи.

Это следует из пункта 3 статьи 80 НК. Электронный формат сведений о численности утвержден приказом ФНС от 10.07.2007 № ММ-3-13/421.