Некоторые категории юридических лиц обязаны подавать в Росстат сведения о просроченной задолженности по заработной плате своих работников. Это сведения по форме 3-Ф.

Какой использовать бланк

С отчёта по состоянию на 1 февраля 2019 года форма 3-Ф в 2019 году утверждена приказом Росстата от 06.08.2018 № 485 (Приложение № 6).

По ОКУД эта форма no 3-Ф – 0606013.

Однако с отчета по состоянию на 1 февраля 2020 года утверждена новая форма № 3-Ф в статистику. Это приказ Росстата от 15.07.2019 № 404 (Приложение № 12).

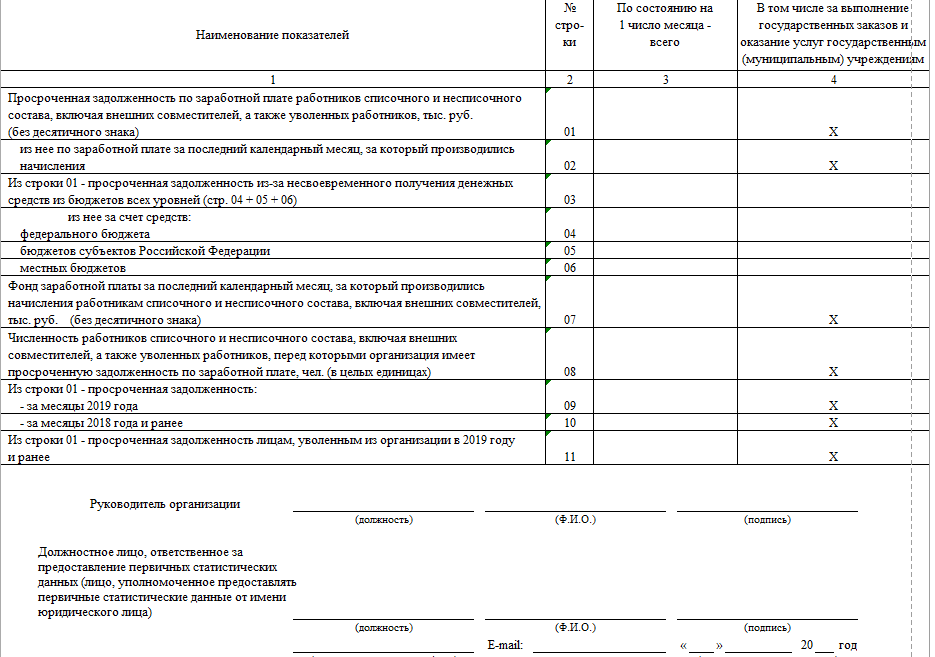

Основная содержательная часть бланка 3-Ф выглядит так:

Также см. «Отчётность в Росстат с 2019 и 2020 года: новые формы».

Периодичность сдачи

Отправлять в Росстат по региону по месту своего нахождения отчет 3-Ф необходимо каждый месяц на следующий день после отчетной даты.

Производить заполнение формы 3-Ф нужно по состоянию на 1-е число каждого месяца.

Кто обязан представлять

Что касается, кто сдает форму 3-Ф в статистику, то это не все юрлица, а только удовлетворяющие одновременно двум условиям:

1. Есть просроченная задолженности по заработной плате работникам (кроме малого бизнеса).

2. Основной вид деятельности относится к следующим группам ОКВЭД2:

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (код 01);

- лесозаготовки (код 02.20);

- рыболовство и рыбоводство (код 03);

- добыча полезных ископаемых (раздел B);

- обрабатывающие производства (раздел C);

- обеспечение электрической энергией, газом и паром;

- кондиционирование воздуха (раздел D);

- водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений (раздел E);

- строительство (раздел F);

- деятельность сухопутного и трубопроводного транспорта (код 49);

- деятельность водного транспорта (код 50);

- деятельность воздушного и космического транспорта (код 51);

- складское хозяйство и вспомогательная транспортная деятельность (код 52);

- производство кинофильмов, видеофильмов и телевизионных программ (код 59.1);

- деятельность в области телевизионного и радиовещания (код 60);

- управление недвижимым имуществом за вознаграждение или на договорной основе (код 68.32);

- научные исследования и разработки (код 72);

- образование (раздел P);

- деятельность в области здравоохранения и социальных услуг (раздел Q);

- деятельность творческая, деятельность в области искусства и организации развлечений (код 90);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (код 91);

- деятельность в области отдыха и развлечений (код 93.2).

Когда не нужно сдавать

В своих разъяснениях от 10.07.2019 № 07-07-2/2412-ДР Росстат обращает внимание на важные моменты, когда обязанность представить отчетность 3-Ф отсутствует. Это следующие случаи:

- отсутствие просроченной задолженности;

- если организация задержала выплату зарплаты, но выплатила ее до 1-го числа следующего месяца.

ПРИМЕР

Компания задержала выплату зарплаты сотрудникам за апрель – вместо того, чтобы перевести деньги 15 мая, перечислила их 22 мая. По состоянию на 1 июня 2019 года задолженности по зарплате перед сотрудниками уже нет. Заполнять и представлять в Росстат сведения по форме № 3-Ф не нужно.

Ответственность

Если компания неправомерно не представит сведения 3-Ф, ей грозит административная ответственность по ч. 1 ст. 13.19 КоАП РФ. Штраф составляет:

- на должностных лиц – от 10 000 до 20 000 рублей;

- на юрлицо – от 20 000 до 70 000 рублей.

Повторное нарушение влечет штраф:

- на должностных лиц – от 30 000 до 50 000 рублей;

- на компанию – от 100 000 до 150 000 рублей.