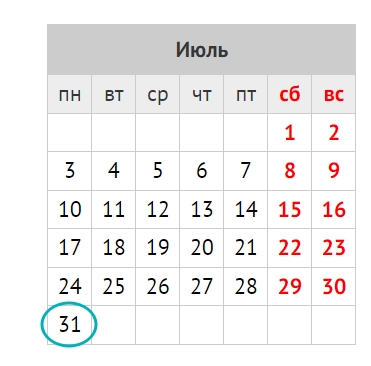

Срок сдачи

В соответствии с п. 6 ст. 43 Закона Российской Федерации от 21.02.1992 N 2395-1 “О недрах” пользователи недр должны ежеквартально и не позднее последнего числа месяца, следующего за истекшим кварталом, сдавать расчеты регулярных платежей за пользование недрами.

Значит, за 2 квартал 2023 года нужно отчитаться до 31 июля 2023 года включительно (понедельник).

Какой бланк использовать

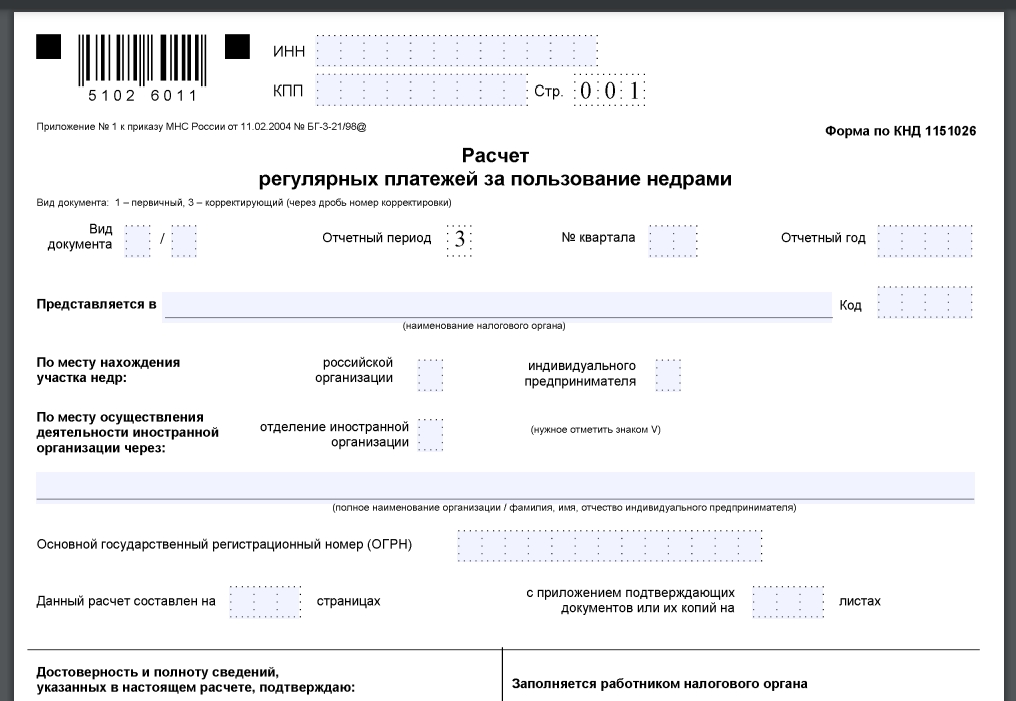

Форма «Расчет регулярных платежей за пользование недрами» (КНД 1151026) и порядок её заполнения утверждена приказом МНС России от 11.02.2004 № БГ-3-21/98 и с тех пор не менялась.

Этот бланк можно бесплатно скачать по ссылке в конце статьи.

Форма включает:

- Титульный лист (+ Сведения о физлице, если не указан ИНН руководителя, главного бухгалтера и уполномоченного представителя).

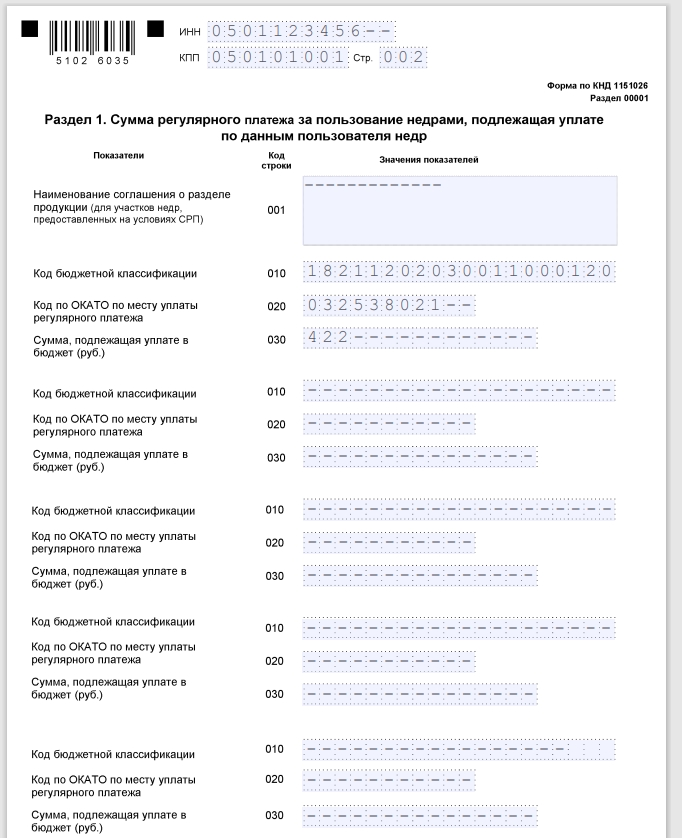

- Раздел 1 «Сумма регулярного платежа за пользование недрами, подлежащая уплате, по данным пользователя недр».

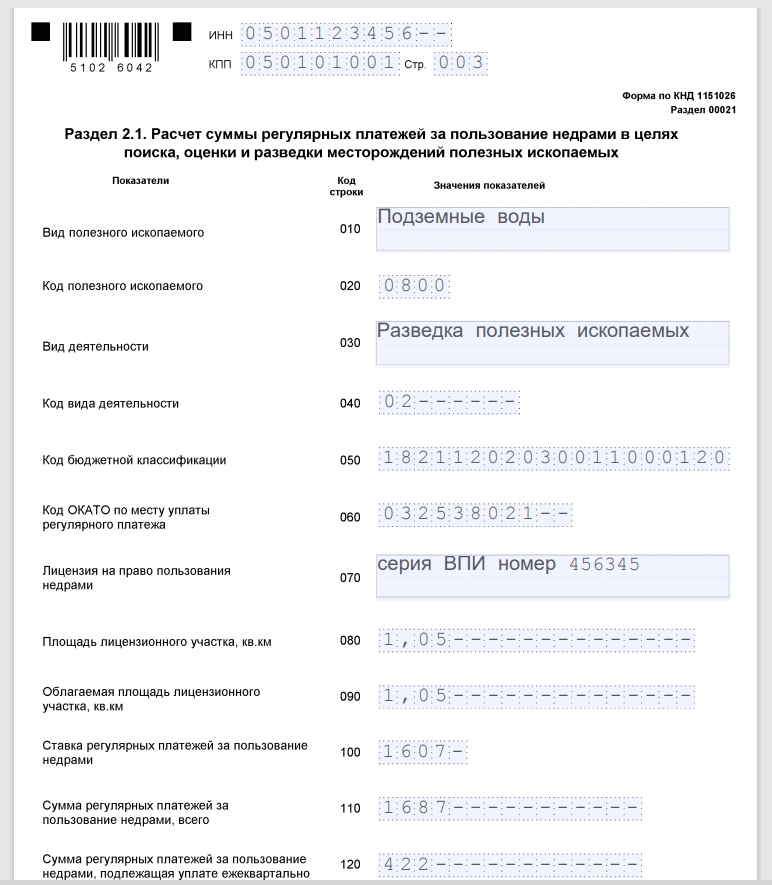

- Раздел 2.1 «Расчет суммы регулярных платежей за пользование недрами в целях поиска, оценки и разведки месторождений полезных ископаемых».

- Раздел 2.2 «Расчет суммы регулярных платежей за пользование недрами при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых».

Куда сдавать

Расчет регулярных платежей за пользование недрами их пользователи сдают в территориальные органы ФНС и Роснедр по местонахождению участков недр.

При этом ФНС администрирует эти регулярные платежи и ведёт учет и контроль за правильностью исчисления, полнотой и своевременностью их внесения в бюджет.

Регулярные платежи уплачивают тоже по месту нахождения участка недр.

Как заполнить

Расчет платежей по недрам заполняют шариковой или перьевой ручкой, черным либо синим цветом. Возможна распечатка расчета на принтере.

В случае отсутствия каких-либо значений, предусмотренных расчетом, в соответствующей ячейке проставляют прочерк или ноль.

Нумерацию страниц расчета ведут сплошным способом независимо от наличия или отсутствия страницы 2 титульного листа, а также от количества конкретных разделов.

На титульном листе в реквизите «Вид документа» код “3” указывают через дробь с номером, отражающим, какой по счету расчет с учетом внесенных изменений и дополнений сдаёт пользователь недр в налоговый орган. Например: 3/1, 3/2, 3/3 и т. д.

Отчетный период – это номер квартала (01-04), за который представлен расчет.

Поскольку форма расчета не обновлялась, в разд. 1 и 2 в поле “Код по ОКАТО по месту уплаты регулярного платежа” следует привести код ОКТМО.

Сумму регулярного платежа по строкам 030 к уплате в бюджет по данным пользователя недр определяют путем сложения всех сумм платежей по строке 120 разд. 2.1 и по строке 110 раздела 2.2.

В случае недостатка строк раздела 1 при заполнении расчета на бумаге заполняют еще необходимое количество листов раздела 1.

Разделы 2.1 и 2.2 заполняют отдельно по каждому участку недр на территории, подведомственной налоговому органу, указанному на титульном листе расчета.

| ПОКАЗАТЕЛЬ РАСЧЕТА | КАК ЗАПОЛНЯТЬ |

| Физические показатели – площадь лицензионных участков и количество полезного ископаемого, подлежащего хранению | С точностью до второго знака после запятой на основании данных в лицензии на право пользования недрами |

| Сумма регулярных платежей | В полных рублях с учетом правил округления. Соответственно, сумму менее 50 копеек отражать не нужно. |

Ставку (размер) регулярных платежей за пользование недрами определяют:

- Закон РФ от 21.02.1992 № 2395-1 “О недрах” – ч. 2 ст. 43;

- в соответствующих случаях – постановление Правительства РФ от 28.04.2003 № 249 о порядке и условиях взимания регулярных платежей за пользование недрами с пользователей, осуществляющих поиск и разведку месторождений на континентальном шельфе РФ и в исключительной экономической зоне России, а также за пределами РФ на территориях под её юрисдикцией.

Код вида полезного ископаемого для строки 020 разд. 2.1 берут из таблицы в Приложении 2 к порядку заполнения расчета. А код вида деятельности (строка 040), связанной с пользованием недрами, – из Приложения 3.

По строке 070 – реквизиты лицензии на право пользования недрами: серия, номер, вид.

Облагаемая площадь лицензионного участка при проведении работ по поиску и оценке месторождений полезных ископаемых (строка 090): это строка 080 минус площадь территории открытых месторождений и площадь возвращенной части лицензионного участка.

Площадь возвращенной части лицензионного участка определяют на основании изменений к лицензии или решения территориального органа Минприроды, принятых по заявлению пользователя недр.

Облагаемая площадь участка недр для исчисления регулярных платежей за разведку полезных ископаемых определяется – площадь, на которой запасы соответствующего полезного ископаемого (кроме площади горного отвода) установлены и учтены Государственным балансом запасов.

| Строка 110 “Сумма регулярных платежей за пользование недрами, всего” | Строка 090 × строка 100 |

| Строка 120 (сумма к уплате ежеквартально) | Строка 110 / 4. |

Для строки 070 разд. 2.2 код ОКЕИ (Общероссийский классификатор единиц измерения. ОК 015-94 (МК 002-97)) берут из постановления Госстандарта от 26.12.1994 № 366.

По строке 080 – количество полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения.

| Строка 100 “Сумма регулярных платежей за пользование недрами, всего” | Строка 080 × строка 090 |

| Строка 110 (сумма к уплате ежеквартально) | Строка 100 / 4 |

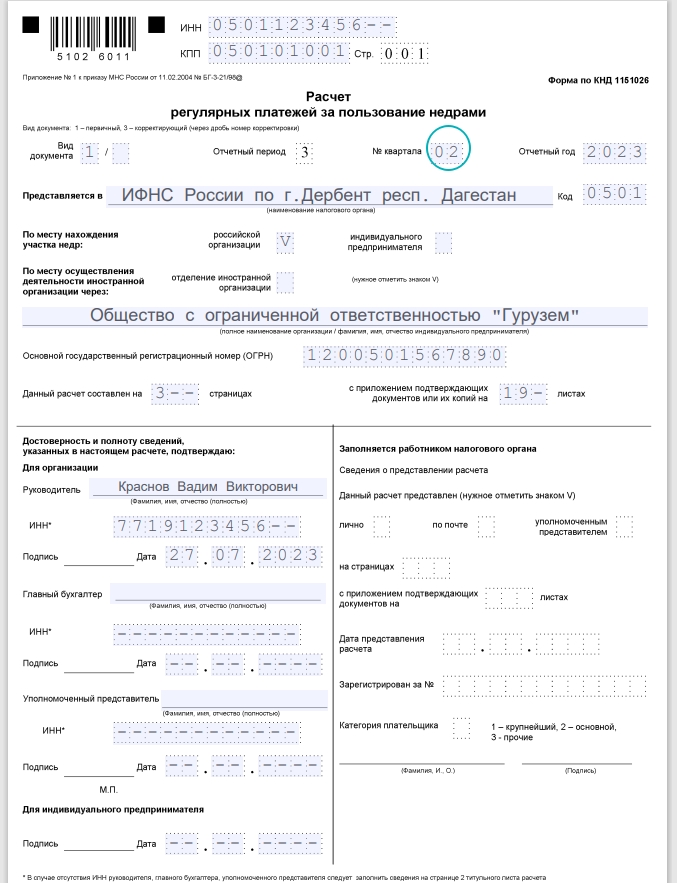

Далее показан образец заполнения расчета регулярных платежей за пользование недрами за 2 квартал 2023 года.