Новые обязанности

Согласно Положению о национальной системе прослеживаемости товаров (утв. постановлением Правительства РФ от 01.07.2021 № 1108, далее – Постановление № 1108), участники оборота товаров (юрлица и ИП):

- отражают операции с товарами, подлежащими прослеживаемости, в специальном отчете и представляют его по электронке в налоговый орган;

- при приобретении прослеживаемых товаров участник оборота обязан обеспечить правильность указания регистрационного номера партии товара (РНТП) в таком отчете.

Порядок сдачи отчёта прослеживаемости

На основании п. 32 Постановления № 1108 отчёт нужно сдать:

- организации – в налоговый орган по месту нахождения (по месту учета в качестве крупнейшего налогоплательщика);

- ИП – по месту жительства.

В отчёт включают только операции с прослеживаемыми товарами, которые имели место в отчетном периоде. Это квартал. Иначе сдавать ничего не нужно, в т. ч. нулевой отчёт.

Срок сдачи отчёта об операциях с товарами, подлежащими прослеживаемости, – не позднее 25-го числа месяца, следующего за минувшим кварталом.

Отчёт сдают в налоговую только в электронной форме по ТКС через оператора электронного документооборота. Порядок отправки установлен разд. IX Постановления № 1108 и не имеет особой специфики (см. далее в статье).

Дата направления отчета об операциях с товарами, подлежащими прослеживаемости, – это дата, зафиксированная в подтверждении даты отправки (п. 41 Постановления № 1108).

Кто должен сдать отчёт

Это следующие участники оборота прослеживаемых товаров (компании и предприниматели):

|

КТО ОБЯЗАН ЗАПОЛНИТЬ И СДАТЬ ОТЧЁТ |

ЧТО ОТРАЗИТЬ В ОТЧЁТЕ |

| Применяющие спецрежимы (кроме ЕСХН и не имеющих права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, или не использующих указанное право)

Плательщики НДС, освобожденные от исполнения обязанностей налогоплательщика |

Приобретение (получение), реализацию (передачу) товаров, подлежащих прослеживаемости, в т. ч. через агента или комиссионера

Передача (получение) товара, подлежащего прослеживаемости, не связанная с реализацией или передачей (получением) на безвозмездной основе права собственности на товары Прекращение и возобновление прослеживаемости товаров (п. 4 и 5 Постановления № 1108. Подробнее об этом см. «Когда заканчивается и возобновляется прослеживаемость товаров: основания». Не нужно отражать вывоз товаров с территории РФ на территорию другого государства-члена Евразийского экономического союза (ЕАЭС) |

| Плательщики НДС и не освобожденные от исполнения обязанностей налогоплательщика | Приобретение (получение) товара, подлежащего прослеживаемости, в т. ч. через агента или комиссионера, у следующих участников оборота (подп. «г» п. 13 Постановления № 1108):

Прекращение и возобновление прослеживаемости товаров (п. 4 и 5 Постановления № 1108). Кроме (подп. «в» – «е» п. 4 и подп. «б» п. 5 Постановления № 1108):

Реализация (передача), приобретение (получение) товаров, не признаваемых объектом налогообложения НДС (п. 2 ст. 146 НК РФ) и/или освобождаемых от налогообложения (ст. 149 НК РФ). |

Форма отчёта о прослеживаемых товарах

Форму, электронный формат и порядок заполнения отчёта об операциях с товарами, подлежащими прослеживаемости, с 10 сентября 2021 года утверждает приказ ФНС России от 08.07.2021 № ЕД-7-15/645 (Приложение № 4). Форма по КНД – 1169011.

Отметим, что в письме ФНС от 14.04.2021 № ЕА-4-15/5042 ранее была приведена рекомендуемая форма бланка отчёта об операциях с прослеживаемыми товарами (КНД тот же), а также электронный формат и временный порядок заполнения.

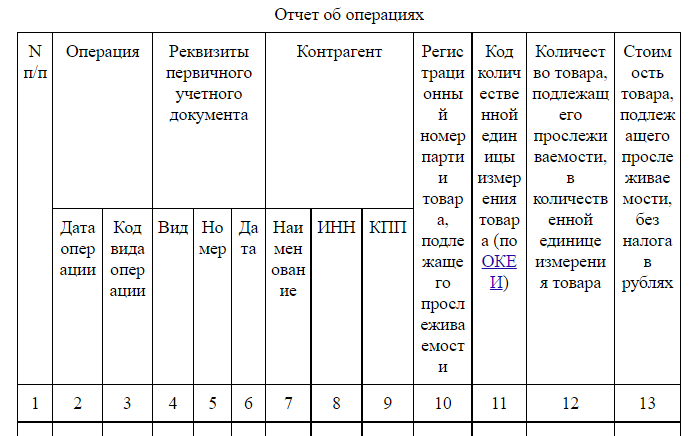

Содержание отчета о прослеживаемых товарах

Он включает следующие реквизиты:

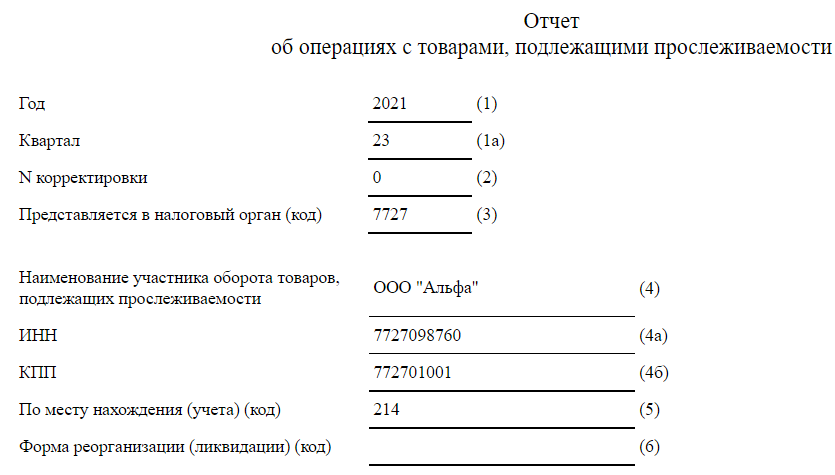

- год и отчётный квартал;

- номер корректировки;

- код ИФНС;

- наименование участника оборота товаров, его ИНН и КПП;

- код места нахождения (учета);

- код формы реорганизации (ликвидации);

- ИНН/КПП правопреемника участника оборота товаров.

А также таблицу:

Графы табличной части отчета по общему правилу заполняют отдельно по каждой операции.

Значения стоимостных показателей в графе 13 указывают в рублях и копейках.

В конце отчёта идут подтверждение достоверности и полноты сведений в нём, Ф.И.О., подпись, дата.

Образец заполнения формы отчёта об операциях с товарами, подлежащими прослеживаемости (КНД 1169010), можно посмотреть в Готовом решении КонсультантПлюс здесь.

Как уточнить отчёт

Для этой цели служит корректировочный отчет об операциях с товарами, подлежащими прослеживаемости. Участник оборота обязан сформировать и отправить его в налоговую, если обнаружил в нём:

- неотражение или неполноту отражения сведений;

- ошибки.

Срок для внесения необходимых изменений и отправки корректировочного отчёта ‒ не позднее следующего рабочего дня с даты обнаружения указанных недочётов.

Корректировочный документ отправляют в налоговую в общем порядке ‒ как и первичный.

При перерасчете количества товара, подлежащего прослеживаемости, в периоде совершения ошибки (искажения) скорректированный отчет сдают в файле по формату, который действовал в том отчетном квартале, за который сделан перерасчет.

Регламент сдачи отчёта прослеживаемости

Как было сказано, представление отчета об операциях с товарами, подлежащими прослеживаемости (и др. документов с реквизитами прослеживаемости) регулирует разд. IX Постановления № 1108.

После отправки отчета с усиленной квалифицированной электронной подписью налоговая присылает квитанцию о его приеме (в течение 6 рабочих дней со дня отправки) либо уведомление об отказе.

Налоговые органы хранят не менее 10 лет, а операторы электронного документооборота и участники оборота товаров должны не менее 5 лет хранить отчёты об операциях с прослеживаемыми товарами и документы, связанные с их отправкой и получением (кроме извещения о получении).

Основаниями для отказа в приеме отчета такие:

- направление налоговому органу не по месту нахождения организации (не по месту учета в качестве крупнейшего налогоплательщика), не по месту жительства ИП;

- отчет не подписан усиленной квалифицированной электронной подписью участника оборота товаров (его уполномоченного представителя);

- несоответствие отчета электронному формату.