Как рассчитать среднесписочную численность работников за 2017 год? В какие сроки сдавать эти сведения о численности в 2018 году? Кого из работников включать в отчёт? На каком бланке заполнять эту отчетность? Ответы на эти и другие вопросы, а также конкретный образец заполнения бланка отчета о среднесписочной численности за 2017 год вы найдете в нашей статье.

Кто должен сдавать отчет по среднесписочной численности

Организации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 6 п. 3 ст. 80 Налогового кодекса РФ).

Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2018 году обязаны:

- все организации независимо от того, есть ли у них работники;

- ИП, привлекавшие в 2017 году хотя бы одного работника по трудовому договору.

Срок сдачи сведений в 2018 году

Сведения о среднесписочной численности за 2017 год нужно представить в ИФНС не позднее 20 января 2017 года. Однако это будет суббота – выходной день, поэтому автоматически действует правило переноса на ближайший рабочий день.

Таким образом, успеть сдать сведения нужно в срок до 22.01.2018 включительно:

Заметим, что после новогодних и рождественских праздников на работу, большей частью, выходят 9 января 2018 года. В связи с этим см. «Календарь праздников в январе 2018 года».

Таким образом, после выхода на работу в январе 2018 года у бухгалтеров будет 10 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности. Причём эти сведения можно сдавать непосредственно и 22 января 2018 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Имейте в виду, что существуют некоторые особенности в исчислении сроков сдачи отчета о среднесписочной численности. А именно:

- вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации); сделать это нужно независимо от того, есть в организации сотрудники или нет;

- впервые зарегистрированные ИП подают сведения о среднесписочной численности только по итогам года (не позднее 20 января).

Штрафы за опоздание

Если опоздать и не сдать сведения о среднесписочной численности в 2018 году в обозначенный выше срок, то организацию или ИП могут привлечь к налоговой ответственности. Штраф составляет 200 рублей за отчет (п. 1 ст. 126 Налогового кодекса РФ).

Также по заявлению ИФНС суд может оштрафовать руководителя организации. Размер административного штрафа – от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Расчет среднесписочной численности за 2017 год: пример

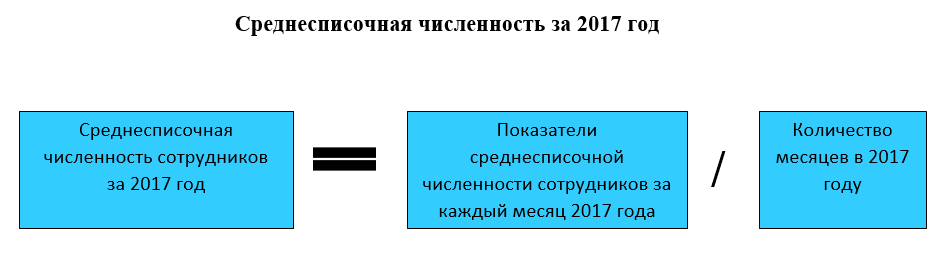

Среднесписочную численность за 2017 год нужно рассчитывать согласно пунктам 78–83 новых Указаний, утверждённых приказом Росстата от 26.10. 2015 № 498. Чтобы сданные в 2018 году сведения были верными, для расчета используйте формулу:

Имейте в виду, что на каждый рабочий день месяца в списочную численность следует включать как присутствующих на своих рабочих местах сотрудников, так и отсутствующих. Например, по следующим причинам:

- пребывают на больничном;

- отправлены в командировку;

- находятся в очередном оплачиваемом отпуске;

- находятся в отпуске за свой счет;

- получили день отдыха за работу в выходной день;

- работают на дому.

В выходной или праздничный день списочную численность считайте равной численности за предшествующий рабочий день.

В среднесписочную численность за 2017 год не включают:

- внешних совместителей;

- лиц, с которыми заключены гражданско-правовые договоры;

- женщин, находящихся в отпуске по беременности и родам;

- лиц в отпуске по уходу за ребенком.

Следовательно, данные лица не должны влиять на показатели расчета среднесписочной численности, которую нужно сдать не позднее 22 января 2018 года.

Приведем пример расчета среднесписочной численности за 2017 год, которую нужно сдать не позднее 22 января 2018 года.

Бухгалтер ООО «Гуру» на основании данных о численности сотрудников за период с января по декабрь 2017 года определил среднесписочную численность сотрудников за 2017 год. В этих целях он установил среднесписочную численность сотрудников за каждый месяц 2017 года:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 12 |

| Апрель | 12 |

| Май | 11 |

| Июнь | 16 |

| Июль | 16 |

| Август | 17 |

| Сентябрь | 16 |

| Октябрь | 19 |

| Ноябрь | 22 |

| Декабрь | 22 |

После этого бухгалтер обобщил данные среднесписочной численности за каждый месяц 2017 года и разделил сумму на 12 месяцев. Среднесписочная численность сотрудников за 2017 год составила 15 человек:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Этот показатель нужно указать в отчете, который необходимо сдать не позднее 22 января 2018 года. При этом учтите: если организация или ИП созданы в 2017 году, то при расчете делить нужно все равно на 12 месяцев.

Если при расчете среднесписочной численности за 2017 год получится дробное число, то его следует округлить:

- если после запятой стоит цифра “5” или цифра большего значения, к целому числу прибавляют единицу, а знаки после запятой убирают;

- если после запятой стоит цифра “4” или цифра меньшего значения, целое число оставляют неизменным, а знаки после запятой убирают.

На каком бланке в 2018 году сдавать расчет

После того, как бухгалтер рассчитал среднесписочную численность за 2017 год, итоговые показатели нужно перенести в отчет.

Сведения о среднесписочной численности не позднее 22 января 2018 года нужно заполнять с применением бланка, утвержденного приказом ФНС России от 29.03.2007 № ММ-3-25/174. Это правило распространяется и на организации, и на ИП. И первые и вторые должны применять эту форму бланка.

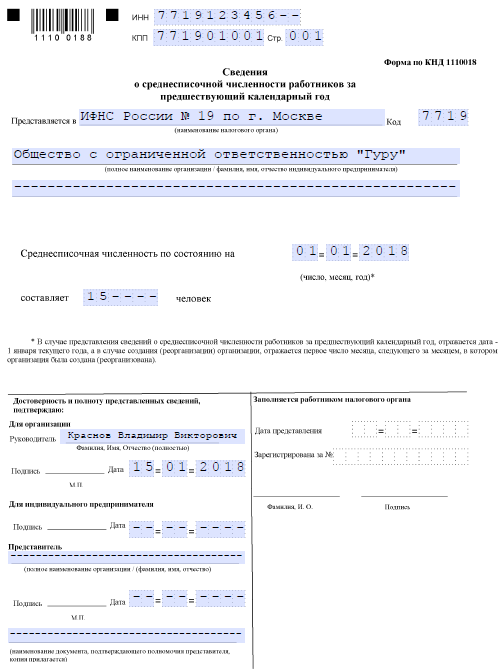

Образец заполнения отчета о среднесписочной численности

Теперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2017 год, которые нужно сдать не позднее 22 января 2018 года. В отчете покажите:

- ИНН и КПП;

- название компании или Ф.И.О. индивидуального предпринимателя;

- среднесписочную численность (человек);

- данные на 01 января 2018 года;

- данные руководителя или представителя;

- дату и подпись.

В итоге образец заполнения сведений о среднесписочной численности за 2017 год будет выглядеть так:

Вы можете скачать заполненный образец отчета о среднесписочной численности работников за 2017 год. Также вы можете скачать бланк для заполнения отчета, представляемого в налоговую инспекцию в 2018 году.

Как сдавать сведения

Сведения о численности сотрудников за 2017 год нужно представить в ИФНС:

- «на бумаге» (через уполномоченного представителя, по почте);

- в электронном виде по телекоммуникационным каналам связи.

Способ сдачи в 2018 году зависит от численности сотрудников. Если среднесписочная численность за 2017 год больше 100 человек, то в 2018 году компания может сдавать эту отчетность только в электронном виде.