Основные компоненты ЕФС-1

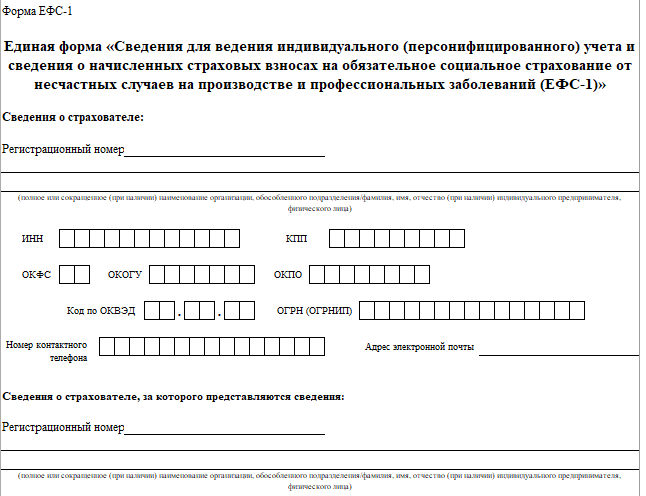

Форма бланка и порядок заполнения отчёта ЕФС-1 утверждены постановлением Правления ПФР от 31.10.2022 № 245п.

ЕФС-1 объединила в себе две группы отчётных сведений:

- Для целей ведения индивидуального (персонифицированного) учета.

- О начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – т. е. взносы на травматизм.

Форма объединила в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. До 2023 года их сдавали в ПФР и ФСС.

Новый отчёт состоит из титульного листа и двух разделов, каждый из которых со своими подразделами.

| КОМПОНЕНТ ЕФС-1 | СТРУКТУРА КОМПОНЕНТА | ОТЧЕТ-АНАЛОГ ДО 2023 ГОДА |

| Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» | Подраздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)

Подраздел 1.1. Сведения о трудовой (иной) деятельности Подраздел 1.2. Сведения о страховом стаже Подраздел 1.3. Сведения о зарплате и условиях деятельности работников государственных (муниципальных) учреждений Подраздел 2. Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с ч. 1 ст. 30 и ст. 31 Федерального закона от 28.12.2013 № 400-ФЗ “О страховых пенсиях” Подраздел 3. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя |

Подраздел 1.1 – аналог СЗВ-ТД

Подраздел 1.2 – аналог СЗВ-СТАЖ Подраздел 3 – аналог ДСВ-3 |

| Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» | Подраздел 2.1. Расчет сумм страховых взносов

Подраздел 2.1.1. Сведения об облагаемой базе для исчисления страховых взносов и исчисленных взносах для:

Подраздел 2.2. Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” Подраздел 2.3. Сведения о результатах проведенных обязательных предварительных и периодических медосмотров работников и проведенной специальной оценке условий труда на начало года |

Форма 4-ФСС |

Целиком отчет ЕФС-1 со всеми разделами и подразделами в СФР никогда не сдают, так как для различных сведений установлены свои сроки и основания сдачи, а для некоторых компонентов – периодичность.

Также см. Когда сдавать ЕФС-1 в различных ситуациях.

Какой компонент не входит

В отчёт ЕФС-1 не вошли только сведения из ежемесячного отчёта в ПФР о застрахованных лицах по форме СЗВ-М.

Также см. Нужно ли сдавать СЗВ-М с 2023 года.

С 2023 года их тоже каждый месяц сдают не в Социальный фонд, а в налоговую инспекцию и по новой отдельной форме «Персонифицированные сведения о физических лицах» (КНД 1151162). Её вместе с новой формой расчета по страховым взносам (РСВ) утвердил приказ ФНС России от 29.09.2022 № ЕД-7-11/878:

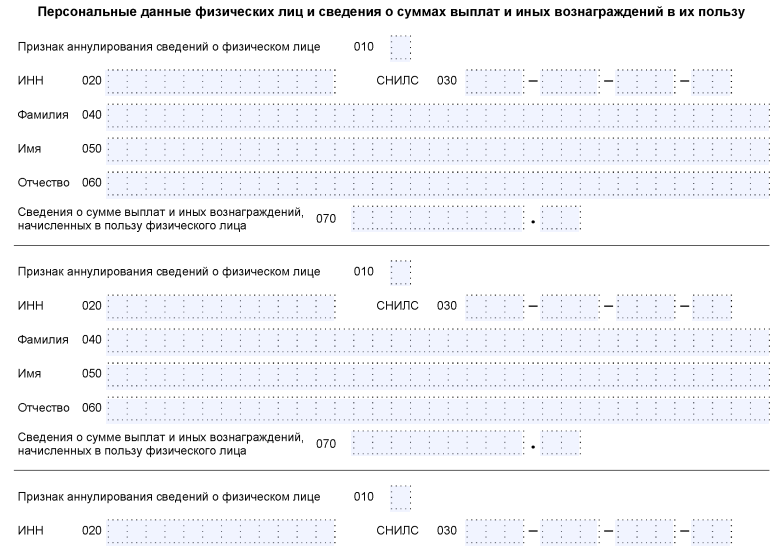

Перссведения состоят из двух листов:

- титульного;

- персональных данных физлиц и сведений о суммах выплат и иных вознаграждений в их пользу.

ИФНС передаёт сданные сведения о застрахованных уполномоченным органам соцзащиты и СФР. Считается, что это позволит быстрее актуализировать сведения, необходимые для предоставления пособий и мер адресной поддержки нуждающимся гражданам.

Отметим, что СЗВ-М нужно было подавать ежемесячно не позднее 15-го числа, следующего за отчетным месяцем, а новый отчет несколько позже – не позднее 25-го числа.