Форма бланка

Персонифицированные сведения о физлицах (КНД 1151162) и порядок их заполнения утверждены с 2023 года приказом ФНС России от 29.09.2022 № ЕД-7-11/878 в Приложениях № 2 и 4 соответственно. Кстати, этим же документом закреплена новая форма расчета по страховым взносам (РСВ) с 2023 года.

Электронный формат отправки отчета тоже утверждён этим же приказом ФНС в Приложении № 6.

Перссведения о физлицах нужно представлять в ИФНС не позднее 25-го числа, следующего за отчетным месяцем.

Отчёт «Персонифицированные сведения о физических лицах» (далее также – ПСФЛ, Сведения) состоит из двух листов:

- титульный;

- персональные данные физлиц и сведения о суммах выплат и иных вознаграждений в их пользу (содержит одинаковые блоки, заполняют по количеству людей).

Основная причина введения нового отчёта и отмены СЗВ-М в том, что налоговая, получив персонифицированные сведения о застрахованных физлицах, передаёт их уполномоченным органам соцзащиты и Социальному фонду России, который образован с 1 января 2023 года после объединения ПФР и ФСС. Это позволит чиновникам быстрее обновлять сведения, необходимые для предоставления пособий и мер поддержки нуждающимся гражданам.

Также см. Нужно ли сдавать СЗВ-М с 2023 года.

Общие правила заполнения

Сразу скажем, что они принципиально не отличаются от требований к заполнению других основных форм налоговой отчетности.

Кто должен заполнять и подавать

Перссведения на физлиц заполняют плательщики страховых взносов либо их представители, делающие выплаты и иные вознаграждения физическим лицам. В итоге такая обязанность может быть:

- у организации;

- ИП;

- физлица без статуса ИП;

- адвокатов с адвокатскими кабинетами;

- частных нотариусов;

- иных частнопрактикующих специалистов.

Уточнение Сведений

Уточненные ПСФЛ нужно заполнить и сдать до момента подачи расчета по страховым взносам за соответствующий расчетный (отчетный) период. В них включают только тех физлиц, по которым есть изменения, дополнения.

Поля

Каждому показателю Сведений соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывают только один показатель. Исключение: дата или десятичная дробь.

| Дата | Используют по порядку 3 поля:

Они разделены точкой. |

| Десятичная дробь | Используют два поля, разделенные точкой. Первое поле соответствует целой части десятичной дроби, второе – дробной. |

Нумерация

Должна быть сквозной начиная с титульного листа независимо от наличия/отсутствия и количества заполняемых разделов.

Порядковый номер страницы проставляют в определенном для нумерации поле.

Показатель номера страницы (поле “Стр.”), имеющий 3 знакоместа, записывают так: например, для первой страницы – “001”; для тридцать третьей – “033”.

Ключевые требования

Они такие:

- заполнение полей слева направо, начиная с первого (левого) знакоместа;

- все стоимостные значения – в рублях и копейках и не отрицательные;

- чернила черного, фиолетового или синего цвета;

- текстовые поля – ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами;

Запрещено:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать Сведений;

- скрепление листов, приводящее к порче бумажного носителя.

Когда ставить нули и прочерки

В случае отсутствия какого-либо показателя количественные и суммовые показатели заполняют значением “0”. В остальных случаях во всех знакоместах соответствующего поля – прочерк.

Если для показателя не нужно заполнение всех знакомест соответствующего поля, в незаполненных в правой части поля проставляют прочерк.

ПРИМЕР

При указании десятизначного ИНН организации “5024002119” в поле ИНН из двенадцати знакомест заполняют так: “5024002119-“.

Дробные числовые показатели заполняют аналогично правилам для целых. Если знакомест для дробной части больше, чем цифр, в свободных ставят прочерк.

ПРИМЕР

Сумма начисленных выплат составляет 1234356.50 рублей. Данный показатель заполняют по формату: 15 знакомест для целой части и 2 для дробной. Соответственно, в Сведениях указывают как “1234356——–.50”.

Правила распечатки ПСФЛ

Допустимо отсутствие обрамления знакомест и прочерков для незаполненных. При этом расположение и размеры показателей не должны изменяться.

Печать шрифтом Courier New 16 – 18 пунктов.

Если правопреемство

При подаче Сведений организацией-правопреемником за последний период и уточненных Сведений за реорганизованную компанию (в форме присоединения, слияния, разделения, преобразования):

- в титульном листе по полю “По месту нахождения (учета) (код)” – код “217”;

- в верхней его части – ИНН и КПП организации-правопреемника;

- в поле “наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица” – наименование реорганизованной компании.

Обособки

В случае лишения обособленного подразделения полномочий по начислению выплат и иных вознаграждений физлицам, в том числе её закрытия, уточненные Сведения за периоды, в которых обособка была наделена полномочиями, подают в ИФНС по месту нахождения организации.

Если реорганизация

В поле “ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” указывают, соответственно, ИНН и КПП:

- которые были присвоены до реорганизации налоговым органом по месту нахождения;

- лишенного полномочий (закрытого) обособленного подразделения.

Как заполнить титульный лист Сведений

Титульный лист ПСФЛ заполняют всегда и весь, кроме раздела “Заполняется работником налогового органа”.

|

ПОЛЕ |

КАК ЗАПОЛНИТЬ |

| ИНН | Для физлица ИНН указывают в соответствии со свидетельством о постановке его на учет в налоговом органе.

Российская компания указывает в соответствии со свидетельством о постановке на учет в налоговом органе по месту ее нахождения. Инофирма – в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе. Если ИНН из 10 знаков, в поле из двенадцати знакомест в последних двух проставляют прочерк. |

| КПП | Российская компания указывает в соответствии со свидетельством о постановке на учет в налоговом органе.

Инофирма –в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе. Российская организация КПП по месту нахождения обособленного подразделения, наделенного полномочиями начислять выплаты и вознаграждения физлицам, указывает в соответствии с уведомлением о постановке на учет в налоговом органе. |

| Номер корректировки | При заполнении первичных и уточненных Сведений за соответствующий период в этом поле должна быть сквозная нумерация, где номер корректировки:

|

| Период, за который представляются сведения (код) | Заполняют в соответствии с кодами по Приложению № 3 к Порядку заполнения Сведений (см. после таблицы). |

| Календарный год | Указывают год, за период которого подаёте Сведения. |

| Представляется в налоговый орган (код) | Отражают код налогового органа, в который представляете Сведения. |

| По месту нахождения (учета) (код) | Указывают в соответствии с кодами по Приложению № 4 к Порядку заполнения Сведений (см. после таблицы). |

| наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица | Отражают наименование:

В случае заполнения ИП, физлицом без статуса ИП, адвокатом с адвокатским кабинетом, частным нотариусом, иным частнопрактикующим лицом, главой КФХ – указывают его фамилию, имя, отчество (последнее – при наличии) полностью, без сокращений и в соответствии с документом, удостоверяющим личность. |

| ОГРНИП | Для ИП/главы КФХ указывают государственный регномер в соответствии с Листом записи ЕГРИП. |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) | Указывают в соответствии с кодами по Приложению № 2 к Порядку заполнения Сведений (см. после таблицы).

Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняют при необходимости подачи уточненных Сведений за обособку, которая ранее была наделена полномочиями начислять выплаты и вознаграждения физлицам, а к моменту представления уточненных Сведений лишена их. |

| ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения | Заполняют по правилам для полей «ИНН» и «КПП» (см. выше). |

| Номер контактного телефона | Отражают номер контактного телефона плательщика в следующем формате: “8”, код, номер.

Между “8” и кодом, а также между кодом и номером – знак пробел. |

| Сведения составлены на страницах | Количество страниц, на которых составлены Сведения. |

| с приложением подтверждающих документов или их копий на листах | Количество листов подтверждающих документов и/или их копий. В т. ч. количество листов документа, подтверждающего полномочия представителя плательщика (при подаче Сведения им). |

| Достоверность и полноту сведений, указанных в настоящих сведениях, подтверждаю | Указывают:

Организация указывает построчно фамилию, имя и отчество руководителя полностью (в поле “фамилия, имя, отчество полностью”), ставит его подпись и проставляет дату подписания. ИП, физлицо без статуса ИП, адвокат с адвокатским кабинетом, частный нотариус, иное частнопрактикующее лицо, глава КФХ ставят подпись в месте, отведенном для неё, и дату подписания. Представитель плательщика указывает:

При заполнении Сведений физлицом-представителем плательщика он указывает построчно свои фамилию, имя и отчество (в поле “фамилия, имя, отчество полностью”), свою подпись, дату подписания. |

| Наименование и реквизиты документа, подтверждающего полномочия представителя плательщика | При заполнении Сведений представителем здесь указывают вид и реквизиты документа, подтверждающего его полномочия. И прилагают его копию. |

Коды для поля «Период, за который представляются сведения (код)»

|

КОД |

НАИМЕНОВАНИЕ |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| 71 | за январь при реорганизации (ликвидации) организации |

| 72 | за февраль при реорганизации (ликвидации) организации |

| 73 | за март при реорганизации (ликвидации) организации |

| 74 | за апрель при реорганизации (ликвидации) организации |

| 75 | за май при реорганизации (ликвидации) организации |

| 76 | за июнь при реорганизации (ликвидации) организации |

| 77 | за июль при реорганизации (ликвидации) организации |

| 78 | за август при реорганизации (ликвидации) организации |

| 79 | за сентябрь при реорганизации (ликвидации) организации |

| 80 | за октябрь при реорганизации (ликвидации) организации |

| 81 | за ноябрь при реорганизации (ликвидации) организации |

| 82 | за декабрь при реорганизации (ликвидации) организации |

| AC | за январь при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| AD | за февраль при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| AE | за март при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| BC | за апрель при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| BD | за май при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| BE | за июнь при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| CC | за июль при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| CD | за август при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| CE | за сентябрь при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| DC | за октябрь при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| DD | за ноябрь при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| DE | за декабрь при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

Коды для поля «По месту нахождения (учета) (код)»

|

КОД |

НАИМЕНОВАНИЕ |

| 112 | По месту жительства физического лица, не являющегося индивидуальным предпринимателем, иного лица, занимающегося частной практикой |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 240 | По месту нахождения юридического лица – (главы) крестьянского (фермерского) хозяйства |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

Коды для поля «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)»

|

КОД |

НАИМЕНОВАНИЕ |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 4 | Выделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 7 | Выделение с одновременным присоединением |

| 9 | Лишение полномочий (закрытие) обособленного подразделения |

| 0 | Ликвидация |

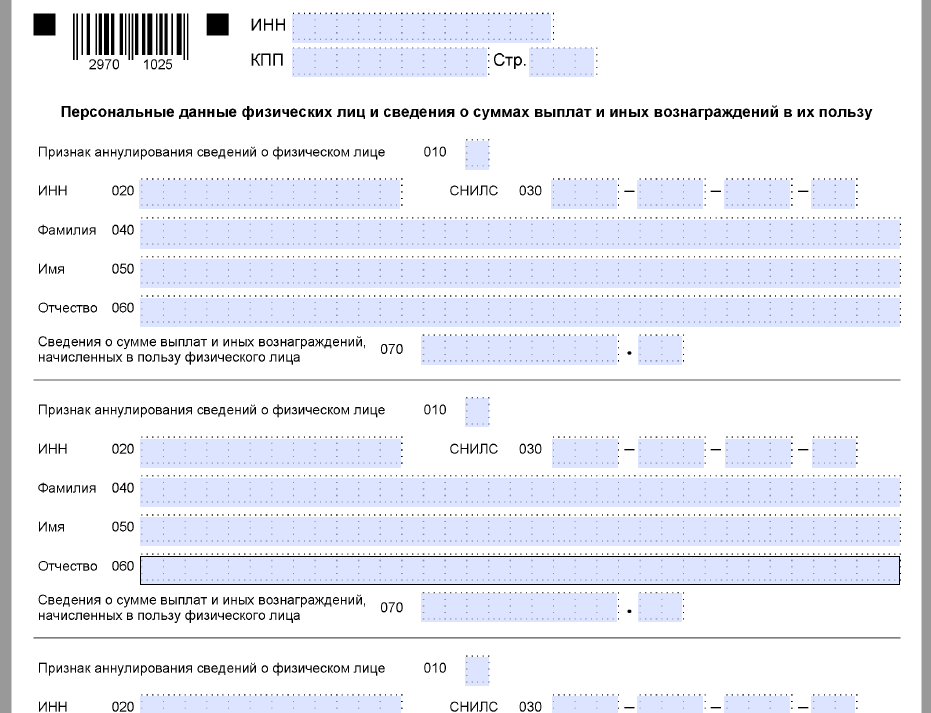

Как заполнить персданные физлиц и суммы выплат

Второй лист ПСФЛ заполняют в отношении всех застрахованных за период, за который представляете сведения. В том числе кому были начисления в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг, а также по договорам авторского заказа, в пользу авторов по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, издательским лицензионным договорам и т. п.

|

СТРОКА |

КАК ЗАПОЛНИТЬ |

| 010 | Заполняют при аннулировании ранее поданных данных, отраженных по строкам 020 – 060.

В случае аннулирования указывают признак “1”. При этом по строке 070 проставляют прочерки. При необходимости исправления данных о физлице, которому были начисления, одновременно со сведениями с указанием признака аннулирования “1” представляют исправленные данные на него по строкам 020 – 060 с указанием сумм выплат. При первичном представлении Сведений признак аннулирования не проставляют. |

| 020 | ИНН физлица, присвоенный ему при постановке на учет в налоговом органе (при наличии). |

| 030 | Страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) в системе индивидуального (персонифицированного) учета Социального фонда России. |

| 040 – 060 | Сведения о физлице в соответствии с документом, удостоверяющим личность:

|

| 070 | Сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физлица за период, за который представляете сведения.

Когда нет сведений о сумме выплат по строке 070 проставляют прочерки. |

Пример заполнения

Как видно, заполнение перссведений на физлиц на практике не должно вызвать особых затруднений.

Правильный образец заполнения персонифицированных сведений о физлицах начиная с отчетности за январь 2023 года, например, при увольнении работника, можно посмотреть в Готовом решении КонсультантПлюс здесь.