В бланке 1-КФХ находится 7 разделов. Они созданы для обобщения и структурирования необходимой информации. Документ сдается один раз в год в течение 2 месяцев после окончания очередного отчетного периода.

Место предоставления

Обсуждаемая нами отчетность не предоставляется в Росстат. Агропромышленники и сельскохозяйственные предприниматели обязаны сдавать документ в Министерство сельского хозяйства РФ согласно своей территориальной принадлежности. К слову, сам бланк обязательной отчетности в 2024 году был утвержден именно Министерством сельского хозяйства. Чтобы ознакомиться с ним, для поиска используйте номер нового документа. Он утвержден приказом Минсельхоза России от 10.03.23 №155.

Зачем бухгалтеры сельхозкомпаний готовят форму 1-КФХ

Ежегодная сдача данного отчета необходимо для того, чтобы компания могла претендовать на получение государственных субсидий, материального поощрения на развитии приоритетных отраслей агропромышленного комплекса, открытие новых направлений в малых формах хозяйствования.

В области выдачи и распределения субсидий от региональных бюджетов к федеральному и перераспределение межбюджетных трансфертов в бюджеты субъектов существует жесткий регламент, нормы которого утверждены Правительством Российской Федерации. Именно согласно этим правилам сельскохозяйственники, крупные и мелкие производители, поставщики зерна и товаропроизводители агропромышленного комплекса обязаны сдавать финансовую отчётность, в которую включена и форма 1-КФХ за 2023 год.

Срок предоставления 1-КФХ в 2024 году

Министерство сельского хозяйства установило определённый срок для сдачи отчётности. В специально изданном указе ведомства утврждена дата до 2 апреля 2024 года. К слову, территориальные органы ведомства имеют право самостоятельно устанавливать срок сдачи 1-КФХ. Поэтому необходимо заблаговременно узнать информацию в органах того субъекта, в котором осуществляет свою деятельность фермерское хозяйство.

Где взять бланк 1-КФХ за 2023 год

На официальном сайте Министерства сельского хозяйства опубликован приказ, в приложении котором прикреплена форма1-КФХ. Также вы можете скачать актуальный бланк на нашем сайте.

СКАЧАТЬ БЛАНК 1-КФХ В 2024 ГОДУ

Содержание документа

У бланка 1-КФХ есть вводная часть и 7 разделов. Каждый из них представляет собой таблицу. Разберемся, как заполнять 1-КФХ.

Вводная часть

Индивидуальный предприниматель во вводной части указывает необходимые для его идентификации сведения: Ф.И.О, ИНН, ОКПО, ОКОПФ/ОКФС. Допускается наличие как прописного текста, так и числовых кодов.

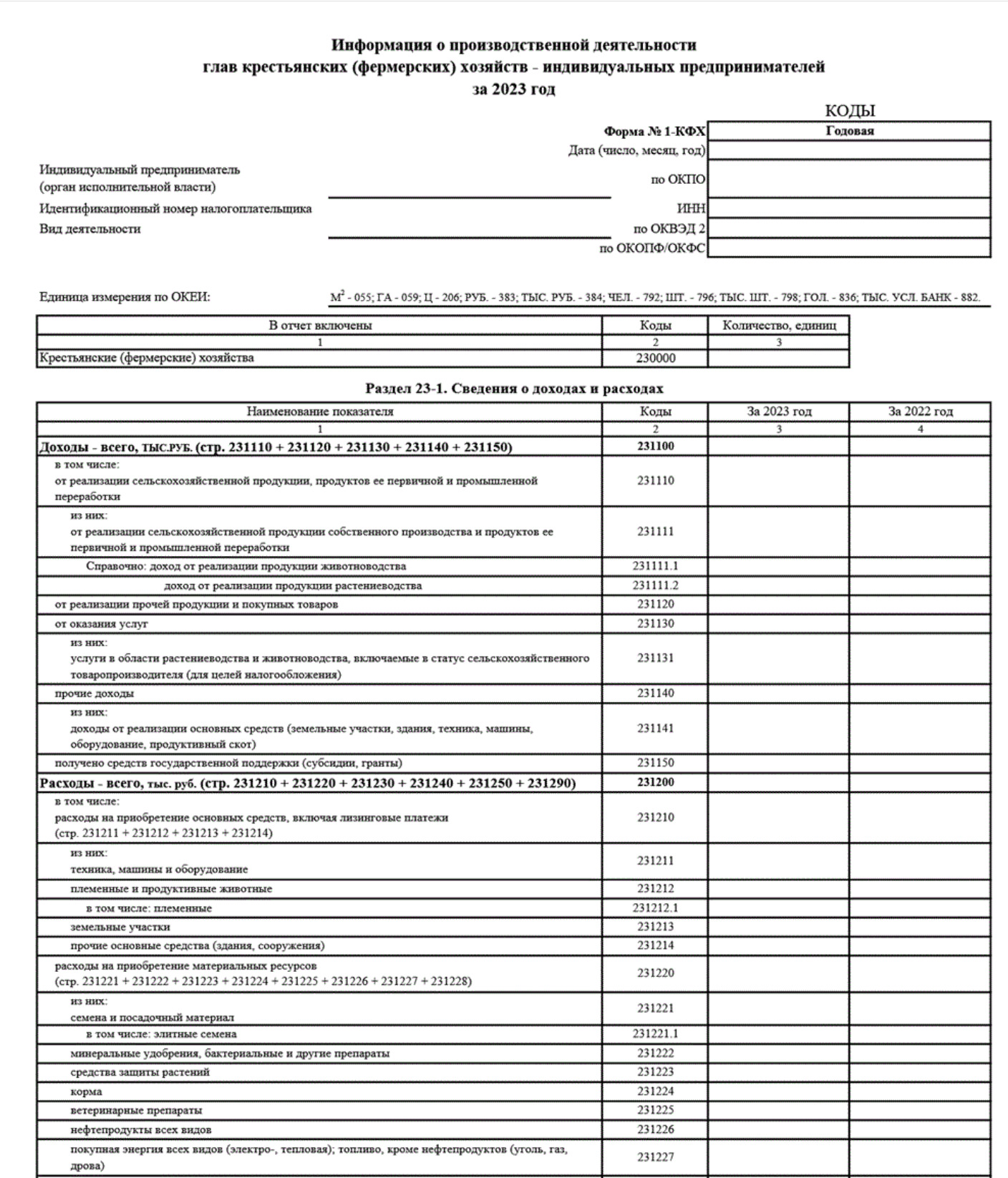

Раздел 23-1: «Сведения о доходах и расходах»

Данный раздел представлен в виде таблицы, которая состоит из четырех столбцов. Это Название показателя, код строки, данные за 2023 год и за 2022 год. Все достаточно просто и понятно: бухгалтер заполняет финансовые показатели за отчетный и предшествующий отчетному годам, таким образом формируя наглядное изображение изменений в доходной и расходной частях бюджета хозяйствующего субъекта. В таблицу вносятся данные об общей сумме доходов и расходов, штатной численности сотрудников на последний день отчетного периода (сюда не входят члены и глава КФХ), количестве членов КФХ вместе с их главой.

Внимание! Из-за отсутствия обязанности вести бухгалтерский учет Расходная и доходная часть содержат пункты, соответствующий выбранной хозяйство системы налогообложения. Например, при ОСНО не указывается НДС.

Раздел 23-2: «Задолженность КФХ»

Из названия раздела понятно, что в нем необходимо расписать задолженность хозяйства на начало и конец 2023 года. Сюда входят непогашенные обязательства перед поставщиками, сотрудниками и членами КФХ и прочие долги.

Раздел 23-3: «Кредиты и займы»

Здесь отражаются полученные кредиты и займы с разделением их на краткосрочные и долгосрочные. К первой категории относятся кредиты срок предоставление которых не превышает одного года, ко второй категории – все остальные. Также в бланке предусмотрена отдельная строка, в которой должны быть отражены кредиты, выделенные Минсельхозом в рамках льготного кредитования, и средства, полученные в результате реализации грантовых проектов.

Раздел 23-4: «Налоги и сборы»

В зависимости от выбранной системы налогообложения глава КФХ заполняет строки по ЕСХН, УСН, НДФЛ или НДС. Построчно вносится информация о:

- остатке задолженности на начало отчетного периода с отдельным вынесением и не оплаченных пени и штрафов;

- сумме начислений и совершенных налоговых платежей в течение года;

- итоговой задолженности наконец периода без учета пени и штрафов.

В графе 11 обязательно необходимо указать количество налогоплательщиков.

Раздел 23-5: «Производство и реализация продукции растениеводства»

Если фермерское хозяйство занимается растениеводством, данные о результатах своей деятельности необходимо внести именно в этот раздел. В бланке указывается, что глава КФХ должен внести в документ информацию о:

- засеянных площадях за исключением с полей, которые были засеяны озимыми культурами, но в результате плохих погодных условий не давших никакого урожая;

- фактическим наличие на начало года;

- урожайности;

- объеме производства в отчетном периоде;

- количестве реализованной продукции и т.д.

В этот раздел не входят данные о собственном сырье, которое компания передала на давальческой основе другим участникам рынка и о продукции, проданной после переработки.

Если фермерское хозяйство занимается выращиванием зерновых и зернобобовых культур, риса, рапса, подсолнечника, овощей в открытом грунте и тепличным способом, растительных кормов, картофеля или сахарной свеклы, информация об этом в полном объеме пока каждому виду растения должна быть отражена в разделе 23-5.

Раздел 23-6: «Производство и реализация продуктов животноводства»

Согласно инструкции по заполнению 1-КФХ в раздел 23-6 заносится информация о в таком направлении деятельности фермерского хозяйства, как животноводство. Раздел обязателен к заполнению для предпринимателей, занимающихся выращиванием крупного рогатого мясного и молочного скота, свиньи, овец и коз, северных оленей, маралов, лошадей и т.д. Также здесь учитывается реализация молока и молочной продукции, куриного яйца, шерсти или меда.

Как и в предыдущем разделе, здесь не учитывается реализованная после первичной или промышленной переработки продукции животноводства.

Раздел 23-7: «Производство и реализации сельхозпродукции в переработанном виде»

В данный раздел предписано вносить информацию о наличие сельскохозяйственной продукции в переработанном виде на начало года, объеме произведенной продукции, реализации, стоимости одной единицы и фактических остатках на конец года.

В этом разделе отражаются следующие виды продукции:

- мука и другие продукты зерновых культур;

- продукция первичной и промышленной переработки сельхозсырья;

- хлебобулочные изделия;

- растительное масло;

- замороженные, консервированные или сушеные овощи и фрукты;

- сливочное масло;

- комбикорма;

- продукты убоя скота и птицы и многое другое.

После заполнения всех разделов формы 1-КФХ документ подписывается руководителем и главным бухгалтером хозяйства.

Форма 1-КФХ является одной из важнейших частей налогового или бухгалтерского учета для компании агропромышленного комплекса, сельскохозяйственных производителей, прямых поставщиков зерновых культур. Сдавать документ необходимо один раз в год в территориальный орган Министерства сельского хозяйства.

Внимание!