Кто и когда может сдать единую упрощенную декларацию?

Каждый индивидуальный предприниматель и каждая организация являются плательщиками каких-либо налогов, обязанных представлять в налоговую инспекцию соответствующие налоговые декларации (расчеты). Но, встречаются ситуации, когда деятельность не велась и нет никаких обязательств по уплате налога.

В таком случае нужно сдавать так называемые «нулёвки».

[su_section background=”#d9fdfe” cover=”no” text_shadow=”0px 1px 10px #ffffff”]НК РФ предусматривает сдачу единой (упрощенной) налоговой декларации вместо одной или даже нескольких нулевок, когда в периоде, за который нужно отчитаться, выполняются условия, обозначенные в п. 2 ст. 80 НК РФ:- не происходило никакое движение денежных средств на счетах в банках или в кассе организации;

- нет объекта налогообложения по указываемым в декларации налогам.[/su_section]

Но единая упрощенная декларация 2019 может быть представлена не по любым налогам, а только вместо сдачи отчетности по налогу на прибыль, НДС, УСН или ЕСХН.

Организация имеет право выбора: заполнять обычную декларацию по налогу с нулевыми показателями или воспользоваться упрощенной формой, которая не является обязательной. Единая упрощенная декларация нулевая априори. В этой форме даже не предусмотрено граф для каких-либо числовых показателей.

Важно помнить: единая упрощенная декларация 2019 может быть представлена не по любым налогам, а только вместо сдачи отчетности по налогу на прибыль, НДС, УСН, ЕСХН.

Сроки сдачи единой упрощенной декларации

Единая упрощенная декларация предоставляется в налоговый орган не позднее 20 числа месяца, следующего за отчетным периодом (п. 2 ст. 80 НК РФ). Если 20-е число выпадает на выходной или нерабочий праздничный день, то срок сдачи переносится на первый рабочий день, следующий за таким днем (п. 7 ст. 6.1 НК РФ).

[su_icon_text icon=”icon: calendar-check-o” icon_color=”#f8cb14″ icon_size=”38″]Отчитаться за 2019 год по ЕУНД надо до 20.01.2020 включительно. Эта дата выпадает на понедельник, и переноса срока нет.[/su_icon_text]Учтите, что за 1 квартал 2020 года ЕУД нужно сдать до 20 июля включительно. Произошёл перенос срока из-за нерабочих дней, карантина и коронавируса в 2020 году.

Также см:

Бесплатная программа для подготовки деклараций

Если нужно быстро и корректно подготовить отчет, то проще сделать это в программе. Своя бесплатная программа есть и у ФНС. Разберем заполнение ЕУНД в этом продукте.

Прежде, чем приступать к работе в программе «Налогоплательщик ЮЛ», необходимо проверить актуальная ли версия установлена в вашем компьютере. Дело в том, что программа постоянно дорабатывается, в нее вносятся последние налоговые изменения.

Надежнее это сделать на официальном сайте федеральной налоговой службы. Здесь же вы можете скачать инсталляционный файл обновленной версии «Налогоплательщик ЮЛ».

Но не торопитесь скачивать самое последнее обновление, так как возможно вам понадобиться скачать сначала корневую версию. Так, например, по состоянию на 1 декабря 2019 года актуально обновление 4.64.3. Установить его возможно только на корневую версию 4.64.

И еще, если ваша программа устарела, то новую версию устанавливайте, не удаляя прежнюю, прямо поверх программы. Тогда все внесенные в ПО данные сохранятся, и новая версия будет работать с ними.

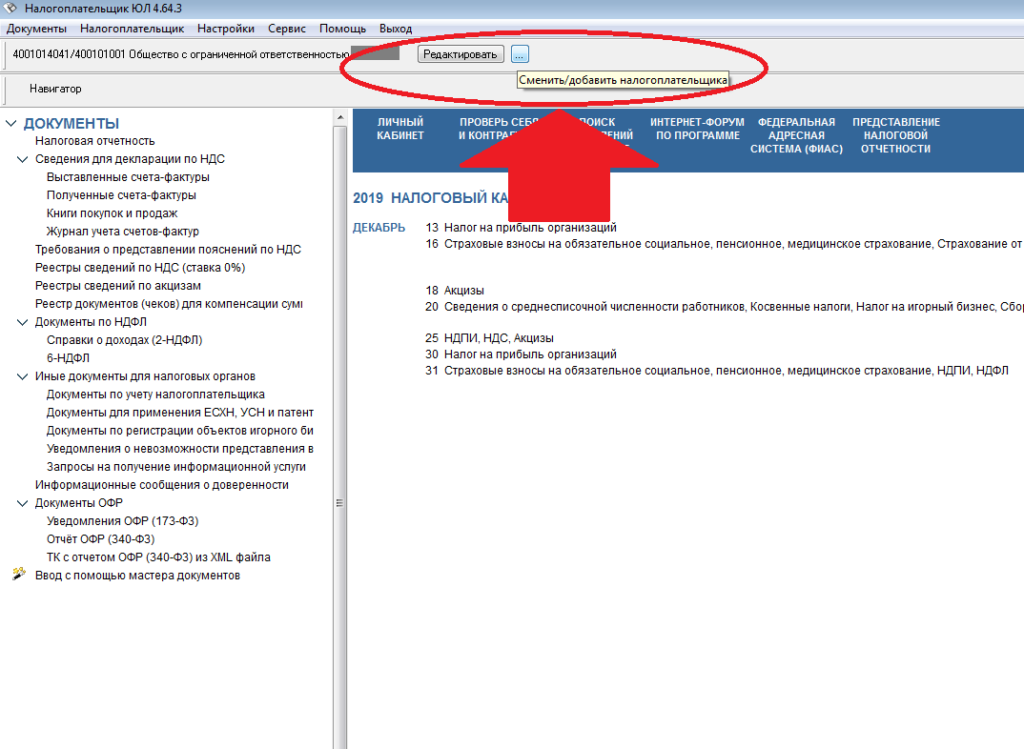

Начало работы в программе

Если вы работаете в ПО впервые – потребуется внести данные о вашей организации или ИП. Программа запросит их сама сразу после установки, но имейте в виду, что если что-то требуется изменить или добавить данные о новой организации, то делается это при помощи кнопок «Редактировать» и «Сменить/добавить налогоплательщика».

Единая упрощенная декларация: заполнение с помощью ПО «Налогоплательщик ЮЛ»

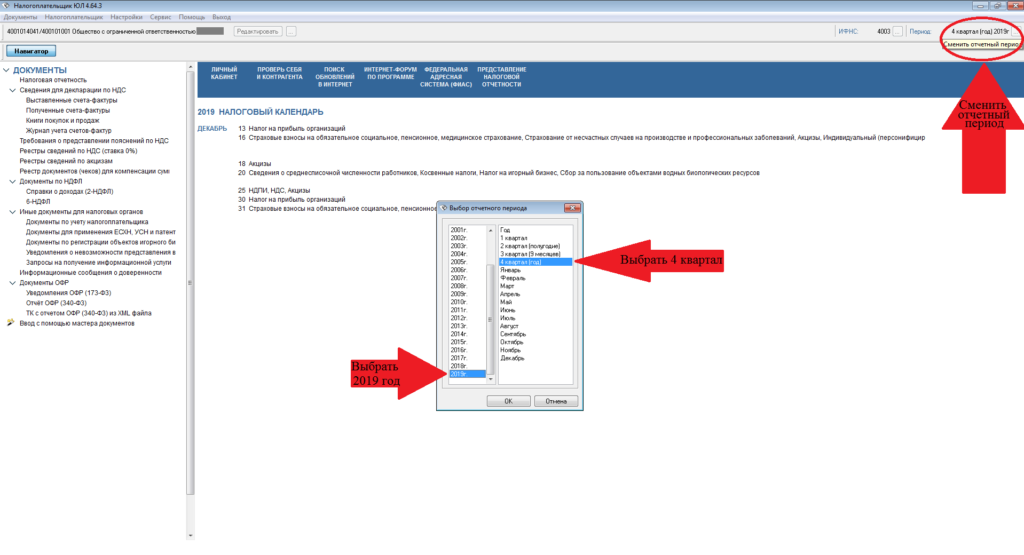

Когда нужный налогоплательщик внесен (выбран), в правом верхнем углу открывшегося главного окна нажимаем кнопку смены отчетного периода и в появившейся таблице выбираем необходимые параметры. В правой колонке важно выбирать не год, а четвертый квартал, так как форма квартальная и за год она не откроется.

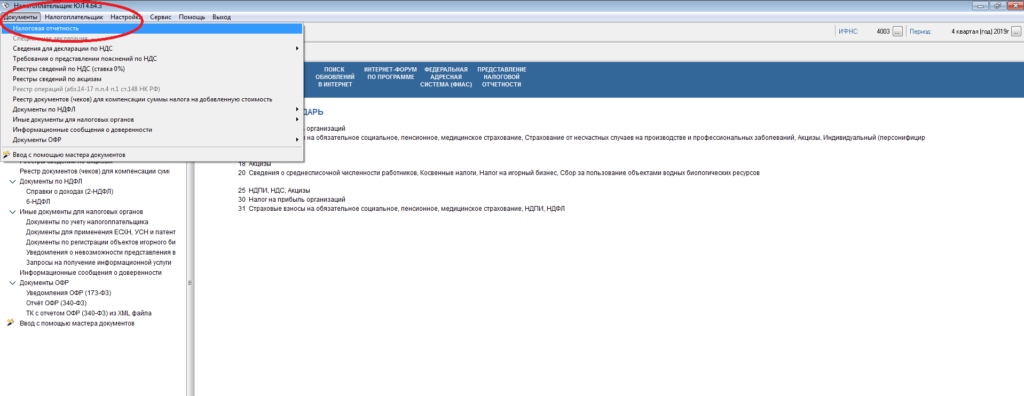

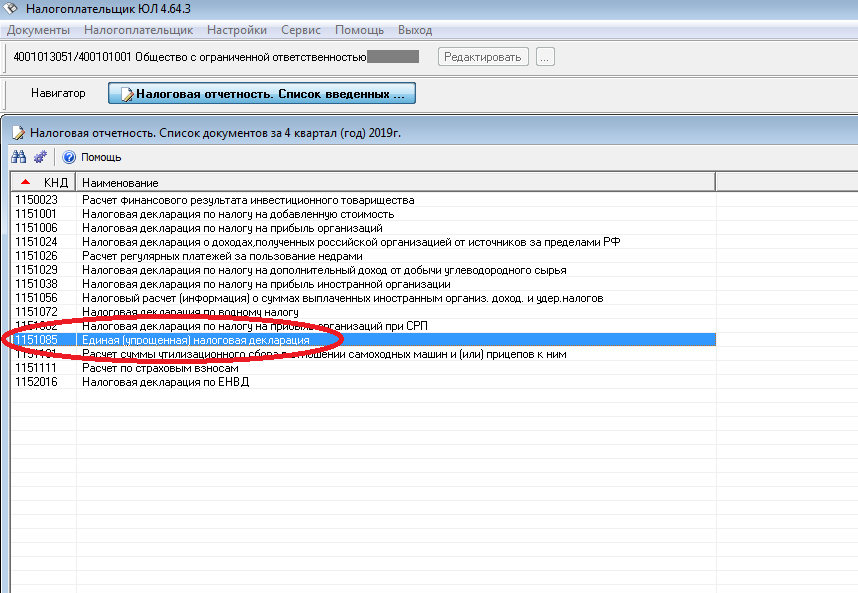

Следующий шаг: слева на верхней панели нажимаем на слово «Документы» и в открывшемся меню выбираем «Налоговая отчетность».

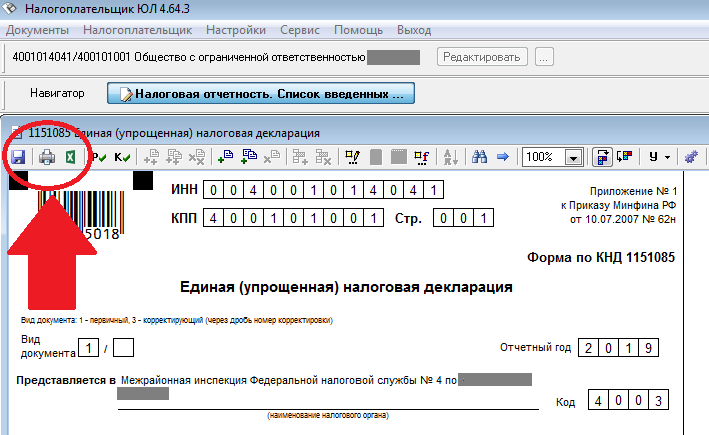

Теперь нажав на кнопку «Создать», выбираем нужную форму для заполнения. А нужна нам Единая (упрощенная) налоговая декларация.

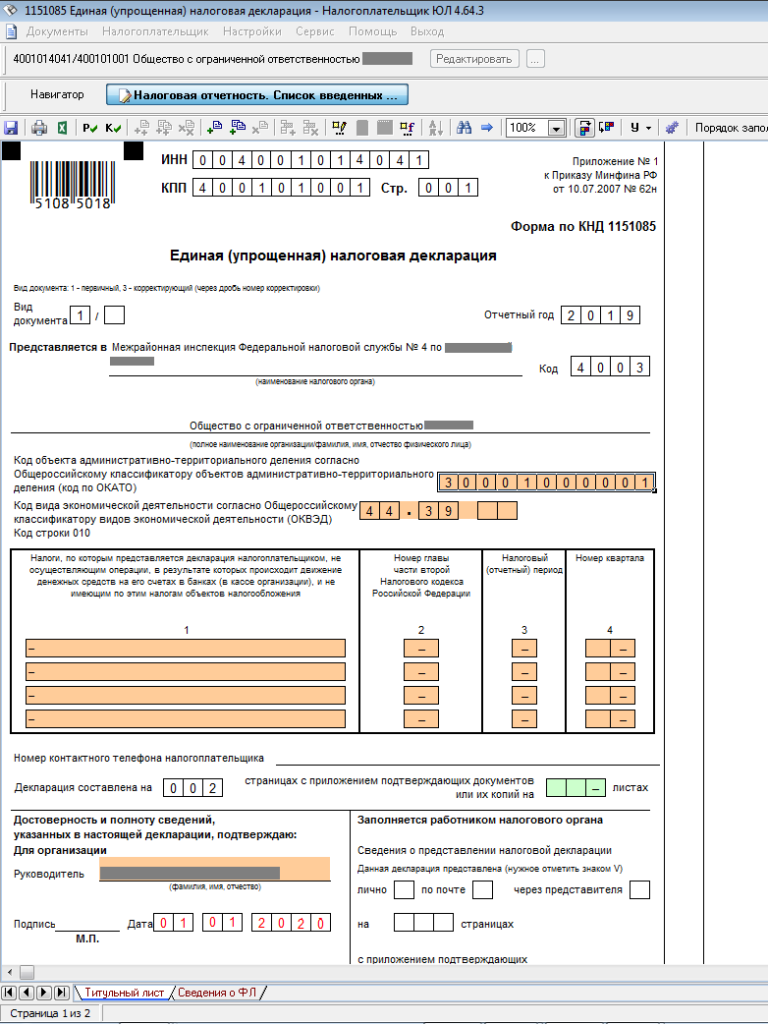

Кликаем на выбранной строчке дважды или в правом нижнем углу нажимаем кнопку «Выбрать», и открывается титульный лист нужной формы с автоматически заполненными реквизитами организации или ИП.

Остается заполнить главную таблицу документа.

С порядком заполнения формы можно ознакомиться в Приложении № 2 к Приказу Минфина от 10.07.2007 №62н, которым она и была утверждена.

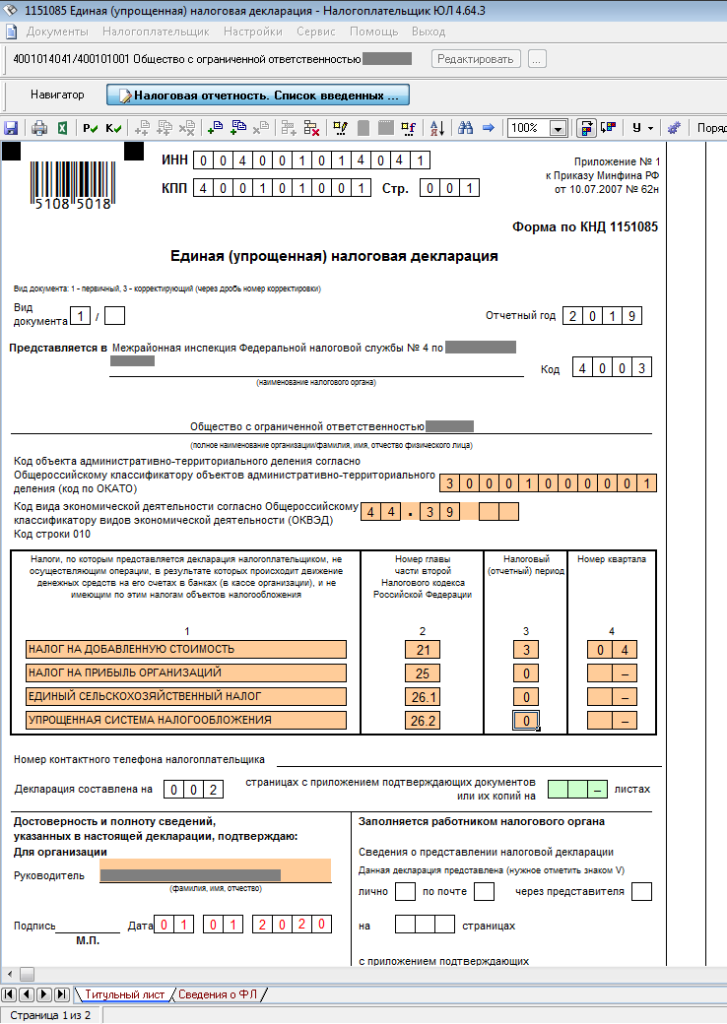

Допустим, отчитаться надо не по одному из налогов, а по нескольким. Тогда наименования налогов указываются в той очередности, которая соответствует главам Налогового кодекса.

Для тех, кто забыл, напомним:

- НДС (глава 21);

- налог на прибыль организаций (глава 25);

- ЕСХН (глава 26.1);

- УСН (глава 26.2).

Еще один нюанс поджидает в графах «Налоговый (отчетный) период» и «Номер квартала». Чтобы их правильно заполнить, нужно знать, какой отчетный период у каждого налога.

По строке «НДС», когда налоговый период по налогу установлен как квартал, указывается отчетный период «3» (квартал), и соответственно, номер отчетного квартала (01, 02, 03,04).

По строке «Налог на прибыль», когда налоговый период установлен как год, а отчетными периодами являются кварталы, указывается отчетный период «3» – первый квартал, «6» – полугодие, «9» – 9 месяцев «0» -год. В столбце «Номер квартала» ничего не заполняется.

Строки УСН и ЕСХН заполняются только по итогам года. Для них и налоговым периодом, и отчетным установлен год. А значит, отчетный период нужно указывать «0», а столбец «Номер квартала» не заполняется.

Единая упрощенная налоговая декларация 2019 – образец

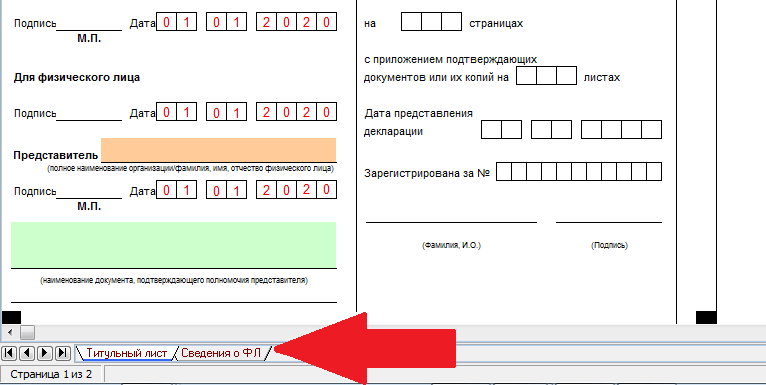

Если декларацию заверяет и предоставляет в налоговый орган представитель, то его данные вносятся в реквизиты программы, и Фамилия, Имя и Отчество заполнятся автоматически. Вручную в зеленом поле ниже нужно указать наименование документа, подтверждающего его полномочия.

ЕУНД состоит их двух страниц: титульного листа и сведений о физическом лице. Если на странице 001 декларации отчитывающееся физлицо не указывает ИНН, то другие данные для идентификации этого лица сообщаются на странице 002 декларации.

На самом деле лист о физическом лице бывает востребован нечасто, но так как в программе невозможно исправить количество страниц документа, рекомендуется подавать оба листа, даже если второй не заполнен.

Чтобы перейти на второй лист, необходимо открыть вкладку «Сведения о ФЛ». Но в силу редкой востребованности подробно разбирать заполнение второй страницы не будем.

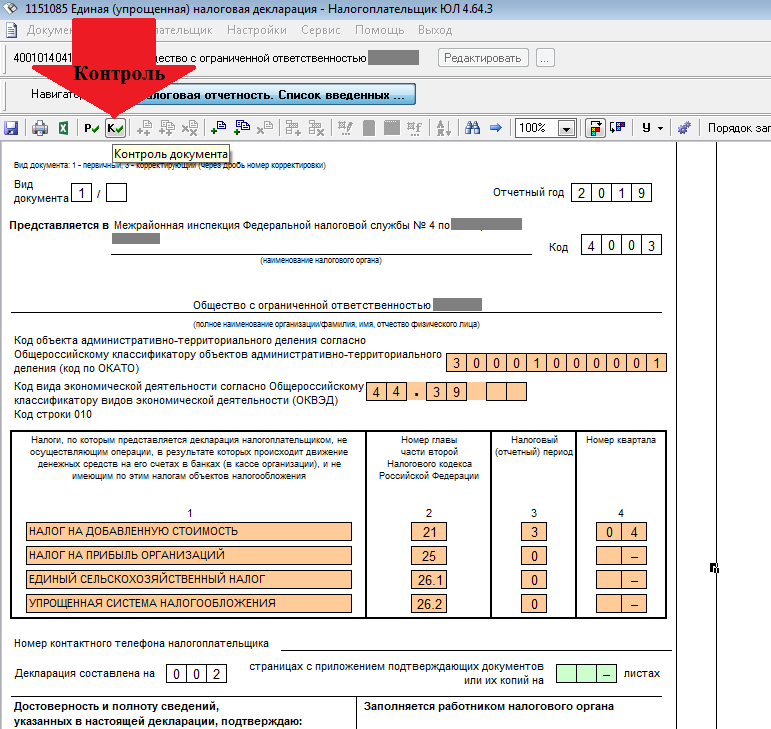

По окончании заполнения формы рекомендуется проверить правильность выполненной работы. Для этого в программе есть кнопка «Контроль документа».

После того как вы убедитесь, что декларация подготовлена правильно, ее можно сохранить в файл для отправки по каналам ТКС или распечатать на бумаге.

Ответственность за непредставление сведений

Так как единая (упрощенная) декларация включает в себя сведения по нескольким налогам одновременно, то и штрафы будут начислены по каждому налогу отдельно (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

Обычно штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Кроме того, нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).