Как известно, достаточно ощутимый сегмент самозанятых работает с онлайн-платформами. Правительство РФ разрабатывает совершенно новую концепцию, которая позволит платформам не только принимать на работу самозанятых, но и уплачивать за них налог. Что это означает? Онлайн-платформы станут налоговыми агентами для самозанятых, чего ранее не было. Чего еще ждать самозанятым в 2024 году? Какие будут действовать ставки налога? Снимут ли ранее действующие ограничения на работу с этим налоговым режимом? Ответы и рекомендации – в этой статье.

Кто может быть самозанятым в 2024 году

Официальный режим налогообложения «Налог на профессиональный доход» предусматривает четкие критерии, кто может быть самозанятым в 2024 году, а кто нет.

К сожалению, из года в год приходится детально рассказывать, кто может заниматься самозанятостью, а кто должен использовать для этого ИП или ООО, поскольку существует определенная разница как в налоговой системе для предпринимателей, так и в способах организации хозяйствующего объекта, в зависимости от направления бизнес-деятельности.

Вид бизнеса для НПД

Интересно, что как такого справочника или перечня профессий или вида деятельности для режима НПД нет. Чиновники не предусмотрели такого реестра, но зато ввели в законодательство понятие, когда нельзя или запрещено использовать статус самозанятого. Вот перечень запрещенных сфер.

- Добыча полезных ископаемых, а также их продажа.

- Продажа товаров, которые представлены группами «покупные», «подакцизные», «подлежащие маркировке».

- Реализация имущественных прав на объекты недвижимости (но кроме направления «сдача в аренду жилья»). В последнем случае есть оговорка – НПД не применяется к нежилым помещениям и к апартаментам.

- Посреднические сделки. Эта категория предусматривает следующие подвиды сделок «по агентским договорам», «по договорам поручения», « с использованием комиссии для агентских договоров». Но и здесь есть исключения, это сделки, связанные с услугами по доставке товаров. В этом случае есть обязательная оговорка для самозанятого, он использует ККТ при приеме денег от покупателя для продавца. Проще говоря, посреднические сделки доступны самозанятым, которые называют себя «курьерами».

ВАЖНО

Кому запрещено быть самозанятыми

Кроме того, нельзя быть самозанятым представителям некоторых профессий или определенному кругу налогоплательщиков. Образно говоря, самозанятыми могут быть простые граждане и индивидуальные предприниматели. Тем не менее, есть определенный перечень профессий, специализаций, который точно не могут быть в 2024 году самозанятыми:

- АУ – арбитражные управляющие;

- оценщики;

- граждане, занимающиеся адвокатской деятельностью;

- медиаторы;

- нотариусы государственные и частные;

- Участники ДПТ (договора простого товарищества) и ДУИ (договора управления имущества).

Чтобы понять, почему указанные категории специализаций не могут платить НПД, нужно обратиться к разъяснению к ФЗ-422 от 27.11.2018, статья 6 (пункт 4), и статья 4 (пункт 2). Указанные категории не имеют права платить НПД только с доходов по конкретному направлению «со своей профессиональной деятельности».

ИНТЕРЕСНО

Какой лимит по доходам в 2024 году

По всей видимости, всё-таки будет утвержден новый лимит в сумме 4,8 млн. руб. в год, вместо нынешних 2,4 млн. руб. Минфин поддержал этот новый лимит, дело осталось за утверждением со стороны Правительства РФ.

ИНТЕРЕСНО

Если лимит, увеличат, мы дополним этот материал. Но пока он официально не утвержден будет опираться на то, что лимит по доходам для самозанятым в 2024 году будут 2.4 млн. рублей.

Можно ли иметь наемных работников

Закон говорит, что самозанятый не может в режиме НПД включать в свой состав наёмного работника или штат специалистов. Однако предусмотрена иная схема взаимодействия, где самозанятому не придется работать в одиночку.

ВАЖНАЯ ПОДСКАЗКА ОТ НАЛОГОВИКОВ

О чеках и онлайн-кассах

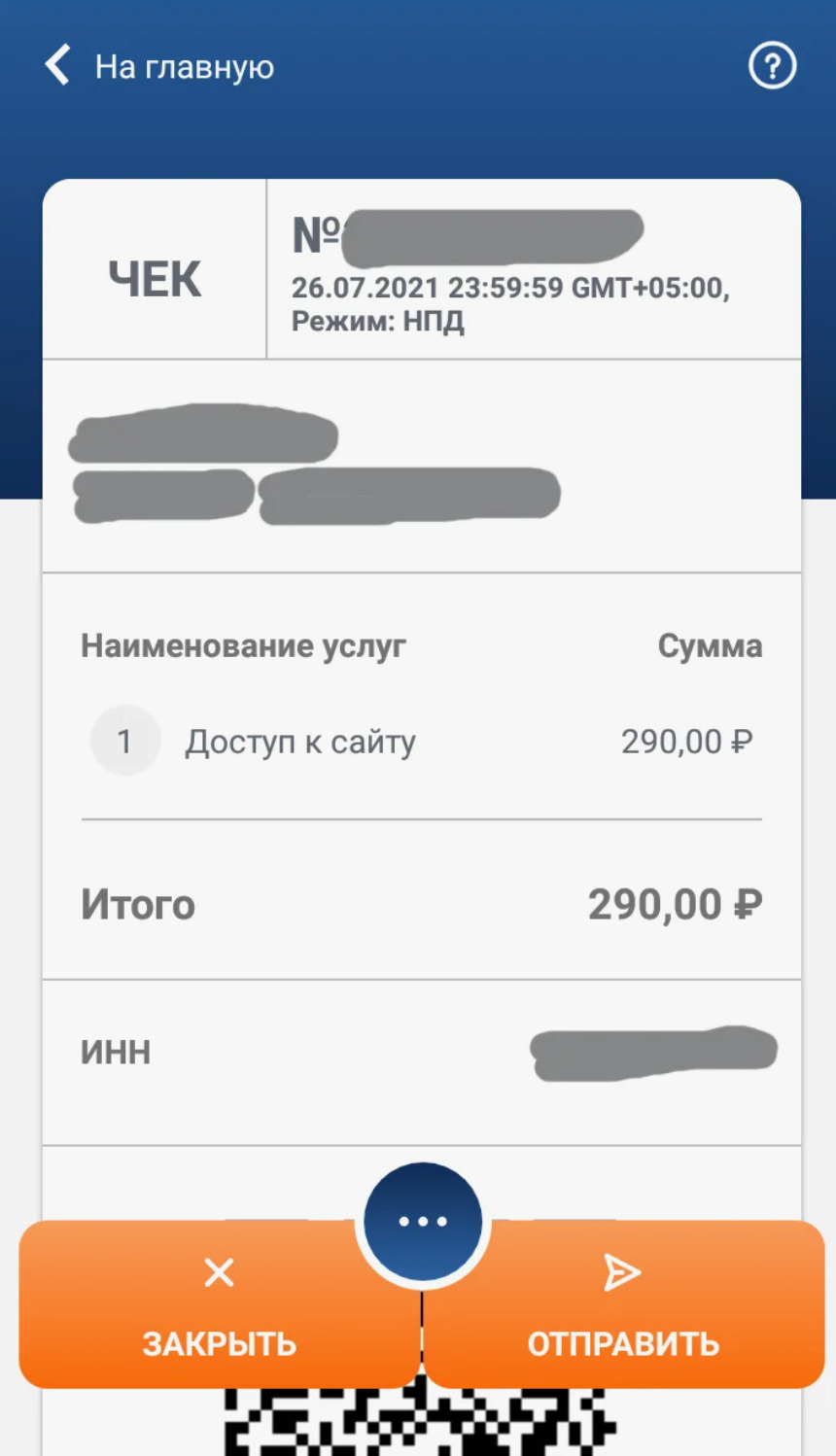

Прямого указания о наличии у самозанятого контрольно-кассовой техники ККТ по ФЗ-54 в законодательстве не предусмотрено. Но, самозанятые обязаны оформлять чеки через приложение «Мой налог». Это необходимо как для отчетности в ФНС, так и для предоставления чека покупателю.

По желанию, если есть кассовая техника ККТ, продавец может продублировать чек на этом аппарате.

О налогах для самозанятых в 2024 году

Многие эксперты, и даже чиновники ведут дискуссии, чтобы увеличить налог для самозанятых. Иногда указываются “пугающие” цифры, дескать, нужно увеличить налог, чтобы самозанятые могли получать нормальную пенсию и оплату по страховым случаям (больничные листы).

Однако более здравые умы сообщают «горячим головам», что НПД как раз создавался для того, чтобы можно было обелить рынок и получать налоги в виде дохода в казну.

Этого же мнения придерживаются чиновники из Правительства РФ, которые настояли на сохранении прежних процентов налогов для НПД:

- при осуществлении реализации товаров, предоставлении услуг в пользу физических лиц – 4%;

- при организации продажи и предоставлении разнообразных услуг юридическим лицам – 6%.

Платить дополнительно другие налоги и страховые взносы плательщикам НПД в 2024 году не нужно.

Налоговый вычет для самозанятого

ИМЕЙТЕ В ВИДУ Сумма налогового вычета составляет 10 тысяч рублей, и не имеет предельного срока действия. То есть, эта сумма считается как уменьшение налоговой базы 4% или 6%.

К сожалению, существует очень много нелепых «баек» в отношении этого налогового вычета. Здесь, возможно, есть вина налогового ведомства, которое изначально не проинформировала самозанятых о том, как эта схема работает.

ПРИМЕР Но, совершать такие манипуляции можно будет только до той суммы уменьшающих долей, которые не превысят вот эту саму компенсацию в размере 10 тысяч рублей. Главное, нужно помнить, что вычет в размере 10 тысяч рублей дают не каждый год, а всего один раз при открытии статуса самозанятого.

Для доходов, получаемых от юридических лиц, включают 2% от дохода, но лимит остается тот, же самый – 10 тысяч рублей. Причем лимит действует одновременно на физлиц и юрлиц.

Интересно, что специалисты в сфере НПД посчитали, чтобы налоговый вычет в сумме 10 тысяч рублей исчерпал себя, необходимо иметь оборот от физлиц на сумму 1 млн. рублей. В законе и в распоряжениях нигде нет этой цифры, но при помощи математических вычислений можно выйти на эти данные.

ОБРАТИТЕ ВНИМАНИЕ

Налог, как и вычет считается самостоятельно специальной программой или сервисом «Мой налог», самозанятому не нужно делать какие-то дополнительные расчеты. Когда вы начинаете работать, система по умолчанию дает вам 10 тысяч рублей, и автоматом считается 3%.

Как только вы достигнете порога, вам придет уведомление в личный кабинет, что вы начинаете платить стандартные налоги в размере 4% и 6%. Как скоро это произойдет? Всё зависит от вашей активности, но точно можно сказать, пока вы наберете оборот, хотя бы 1 млн. рублей, вы будете использовать налоговый вычет 10 тысяч рублей.

Таким образом, фактически самозанятые, пока не исчерпается лимит в 10 тысяч рублей, платят налог в размере 3% – для физических лиц, и 4% – для юридических лиц.

Нужно ли уплачивать НДФЛ и НДС в 2024 году?

По умолчанию – не нужно, поскольку самозанятый является плательщиков НПД. Но, если объект дохода считается субъектом, подлежащим расчету НДФЛ, тогда самозанятому придется заплатить 13%.

КСТАТИ

Если самозанятый будет привлекать сторонних лиц на основе гражданско-правовых договоров, то за предпринимателем сохраняется действующий статус налогового агента, который предусматривает обязанность самостоятельно информировать ФНС о доходах.

По поводу налога НДС нигде не сказано в законодательстве, поскольку самозанятый имеет освобождение от этого вида налогообложения. Но, если самозанятый зарегистрирован в качестве ИП, и есть статья доходов/расходов «импорт», то НДС нужно будет заплатить.

О страховых взносах самозанятого

Так же как и с налоговым вычетом, существуют небылицы в части страховых взносов для плательщиков НПД. По общим правилам, самозанятый освобождается от уплаты страховых взносов , в том числе в:

- ИФНС (в том числе по общему тарифу обязательного социального, медицинского, пенсионного страхования);

- по несчастным случаям и профессиональным заболеваниям в СФР.

ОБРАТИТЕ ВНИМАНИЕ С другой стороны, самозанятый может самостоятельно делать отчисления в СФР для формирования своей будущей пенсии. Для этого нужно прийти в СФР, заключить договор.

Таким образом, с НПД всё же идет какая-то часть на оплату в ФОМС. Сейчас ведутся разговоры о том, чтобы самозанятый осуществлял отчисления в СФР, где он мог бы гарантированно получать начисления за листки нетрудоспособности. Даже было предложено 2 схемы отчислений.

Первоначально хотели запустить эту программу с 1 июля 2023 года, но на сегодняшний день, все эти разговоры по социальному страхованию пока остаются на уровне разговоров без конкретики.

Бухгалтерский отчет и отчетность общего вида

В 2024 году ни для самозанятых, ни для ИП по специальным налоговым режимам не введены системы отчетности. Действующая отчетность формируется на основании базы данных «Мой налог», и ФНС получает информацию в автоматическом режиме. Думать про “бухучет” самозанятым не нужно.

Какие возможности доступны самозанятым в 2024 году

Кроме налогового вычета, самозанятые могут получить дополнительную поддержку со стороны государства.

| Мера поддержки в 2024 году | Кто может получить |

| Социальный контракт | Оформляют этот вид помощи безработные, которые по результатам соцконтракта должны получить статус самозанятого. Помощь – 200 тысяч рублей – на развитие подсобного хозяйства, 350 тысяч – рублей – на открытие своего дела, 30 тысяч рублей – на обучение.

Безработные должны стоять в Центрах занятости населения. Компетентные органы исполнители программы – департаменты-министерства социальной защиты в регионах, МФЦ, сайт Госуслуги. |

| Сельхозсубсидия | Фермеры в статусе самозанятого, которые ведут более года ЛПХ. Субсидия предоставляется на закупку картофеля , семян, овощей. Денежные средства предоставляются местными органами самоуправления. |

| Субсидированные займы | Самозанятые работающие под определенную бизнес-модель. Займы в сумме до 500 тысяч рублей под 2-5% годовых на расходы и инвестиции. Центры «Мой бизнес» – исполнители программ. |

| Льготное кредитование | Плательщики НПД, работающие по форме бизнес-модели. На целевые расходы – до 10 млн. рублей, срок – 36 месяцев.

Примерная ставка 11%-15% (ставка меняется в зависимости от решений ЦБ РФ). Финансово-кредитные учреждения (банки, МФО, всего около 100 субъектов кредитования) |

| Аренда по низкой цене | Самозанятые, стаж более 2 лет. Средства выдаются на аренду офиса или помещения (есть конкурс). Условия зависят от регионов. Исполнитель программы – Центры «Мой бизнес». |

| Организация рабочего места для реализации продукции. | Доступно всем самозанятым, главное условие – соответствие тематике ярмарки. Исполнители – Центры «Мой бизнес». |

Вышеуказанные программы утверждены действующими Федеральными программами поддержки малого и среднего бизнеса, где с недавних пор появилась строка «самозанятые».

Могут ли оштрафовать самозанятого

Про этот неприятный момент самозанятые узнают из официальных источников – личный кабинет ФНС или письмо от налогового ведомства. Предполагается, что суммой штрафа будет размер того дохода, который получает самозанятый (здесь нужно ФНС доказать факт).

Штраф предусмотрен, если самозанятый нее предоставил чек покупателю. В пилотном проекте 2019-2022 годов штраф составлял 20% от суммы, на который был выставлен чек. Если в течение 6 месяцев после этого снова был зафиксирован случай, тогда штраф начисляли в сумме, которая была не сформирована в чеке, то есть 100%.

ИНТЕРЕСНО

Выводы

- Социологические опросы в 2023 году показали, что среди респондентов в возрасте 14-22 года, 60% готовы перейти на НПД в ближайшее время. Это говорит о том, что кластер самозанятости сформируется в любом случае, и к концу 2028 года.

- Когда закончится эксперимент с НПД, государству нужно будет думать, что же делать с этой категорией работников.

- Несмотря на то, что прошло более половины пути. Видно, что есть очень много вопросов и нерешенных проблем. В частности – практически отсутствует социальная защита самозанятых через СФР. С другой стороны, при начислении некоторых видов детских пособий, стали учитывать любые доходы самозанятых.

- Многие плательщики НПД сетуют, что количество государственных программ поддержки самозанятых мало, и даже действующие программы недоступны для некоторых категорий налогоплательщиков.

- Правительство РФ, Государственная Дума обещают вернуться к вопросам поддержки стратегии самозанятости в 2024 году.